- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

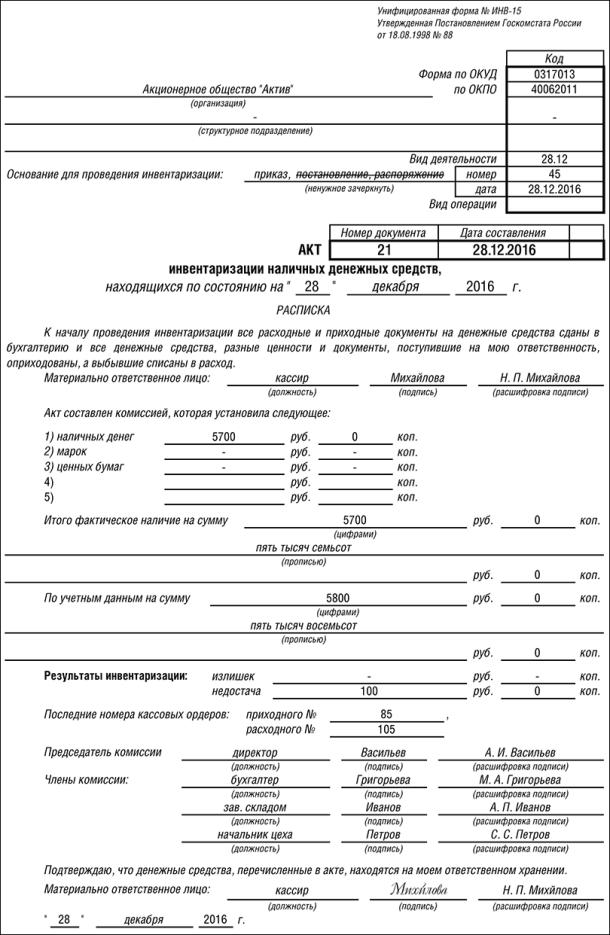

Инвентаризация наличных денег и денежных документов

Инвентаризация наличных денег и денежных документов

В процессе инвентаризации комиссия пересчитывает деньги в кассе и сверяет полученную сумму с данными кассовой книги. Кроме денег комиссия должна проверить сохранность денежных документов, ценных бумаг, почтовых марок, путевок в дома отдыха и санатории, авиабилетов, топливных талонов на приобретение ГСМ с указанием денежной суммы, на которую можно получить топливо, и т. д.

Для акта инвентаризации предусмотрен типовой бланк по форме № ИНВ-15. В акте комиссия указывает, сколько наличных денег, ценностей и других документов (марок, чеков, чековых книжек, путевок, авиабилетов, ценных бумаг) находилось в кассе в момент проведения ревизии.

Главный бухгалтер фирмы должен указать в акте стоимость ценностей в кассе по данным бухгалтерского учета. Оборотную сторону акта заполняют, если во время ревизии комиссия обнаружила недостачу или излишки ценностей. Строку «Объяснение причин излишков и недостач» заполняет работник, ответственный за сохранность ценностей (кассир).

Если была выявлена недостача, руководитель может принять одно из решений:

· удержать сумму недостачи с материально ответственного лица;

· списать недостачу за счет средств организации (если в недостаче нет вины кассира или если руководитель отказался от взыскания недостачи с кассира).

Решение руководителя фиксируют на оборотной стороне акта.

Вот образец акта:

посмотреть заполненный образец

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|