- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Инвентаризация расчетов

Инвентаризация расчетов

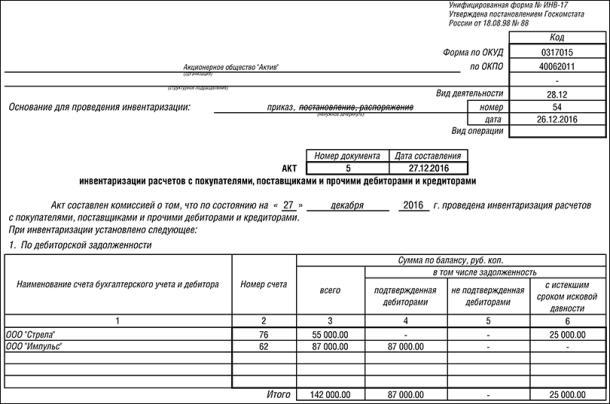

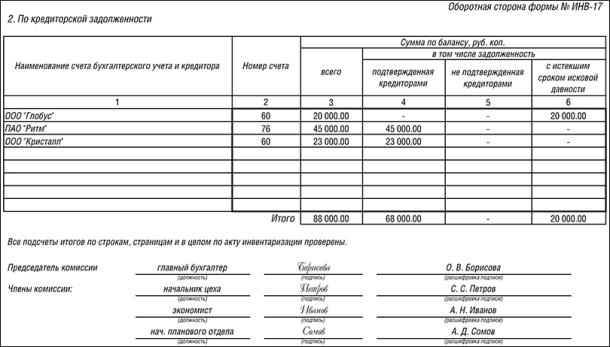

Результаты инвентаризации по счетам расчетов отражают в едином акте по форме № ИНВ-17 и специальной справке (приложение к форме № ИНВ-17). Инвентаризация проводится комиссией на основании договоров, платежных документов, актов сверки расчетов, налоговых деклараций, авансовых отчетов и т. д.

Обратите внимание: организация вправе самостоятельно принять решение о том, использовать ли в целях проверки обоснованности данных учета акт сверки расчетов. Акт сверки носит вспомогательный характер и призван помочь в выявлении ошибок в расчетах с контрагентами. Подписание акта сверки сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.При их использовании организация должна отразитьв учетной политике порядок оформления и документооборот указанных актов сверки расчетов.

Комиссия должна определить сроки возникновения дебиторской и кредиторской задолженности и возможность ее погашения.

В акте должны быть указаны:

· счета бухгалтерского учета, на которых числится задолженность;

· суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

· суммы задолженности, по которым истек срок исковой давности.

Срок исковой давности составляет три года с момента возникновения задолженности.

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса фирмы по приказу руководителя.

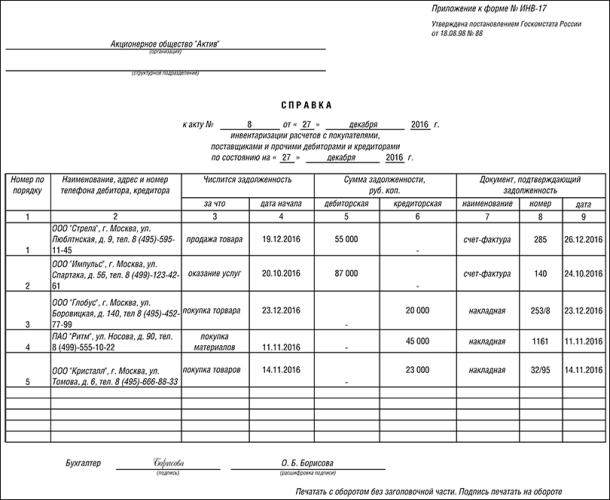

К акту прикладывают справку. В справке отражают: реквизиты каждого дебитора или кредитора организации, причину и дату возникновения задолженности, сумму задолженности.

Обратите внимание: инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01).

Вот образец акта и справки:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Как оформить результаты инвентаризации

Информация обновлена: Среда 9 ноября 2016 г.

После инвентаризации оформленные описи и акты передают в бухгалтерию фирмы.

Если по ним есть расхождения между фактическими остатками материальных ценностей с остатками по данным бухгалтерского учета, то суммы отклонений заносятся в сличительные ведомости.

Для этих ведомостей предусмотрены типовые формы. По каждому виду ценностей форма своя. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, форме № ИНВ-19 – товарно-материальных ценностей и т. д.

В этих документах отражают суммы недостач или излишков.

Обратите внимание: в некоторых случаях допускается покрытие недостач излишками аналогичных материальных ценностей (пересортица).

Правила ведения бухгалтерского учета разрешают проводить взаимозачет излишков и недостач, выявленных в результате пересортицы. А можно ли проводить такой взаимный зачет в налоговом учете?

В налоговом кодексе прямо не предусмотрено право проводить взаимозачет излишков и недостач, образовавшихся в результате пересортицы. Но в 2014 году представители арбитражного суда указали, что пересортица не является недостачей товарно-материальных ценностей, следовательно, при ее наличии можно не руководствоваться подпунктом 5 пункта 2 статьи 265 Налогового кодекса. Пересортица не свидетельствует о наличии излишков и недостач, а говорит лишь о том, что учет товаров в компании велся ненадлежащим образом. Следовательно, в таком случае, правомерно проводить взаимозачет в отношении излишков и недостач, образовавшихся в результате пересортицы (постановление ФАС Уральского округа от 2 апреля 2014 г. № Ф09-822/14).

В мае 2016 года Минфин выпустил письмо от 23 мая 2016 г. № 03-03-06/1/29309, в котором указано, что нельзя проводить взаимозачет излишков и недостач. В документе разъясняется, что стоимость излишков материально-производственных запасов, которые выявлены в процесс инвентаризации, признается внереализационным доходом на основании пункта 20 статьи 250 НК РФ. В свою очередь недостачи можно отнести к внереализационным в случае отсутствия виновных лиц (подп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Подтверждающим документом будет являться копия постановления следователя органов внутренних дел РФ о приостановлении следственных действий в связи с отсутствием виновных лиц или неустановлением лиц, подлежащих привлечению к ответственности (письмо Минфина от 27 августа 2010 г. № 03-03-06/4/81).

Материально ответственные лица должны представить комиссии объяснения о допущенной пересортице. В сличительной ведомости отражается зачет, то есть указывается сумма недостач, покрытая излишками.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|