- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Классификация издержек по методу «высшей и низшей точек объемов производства».

6. Классификация издержек по методу «высшей и низшей точек объемов производства».

|

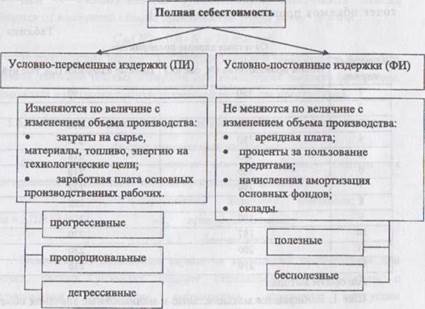

Рис. 1.7. Классификация полных издержек. Отсюда следует важнейший постулат теории поведения затрат, являющийся основой оптимизации себестоимости: снижение себестоимости продукции не зависит от переменных затрат, а обусловливается постоянными расходами. Необходимо помнить, что разделение полных издержек на переменные и постоянные условно, так как многие элементы затрат носят полупеременный (полупостоянный) характер. Для повышения объективности разделения затрат на постоянные и переменные используют ряд методов, из которых наиболее распространен метод высшей и низшей точек объемов производства. |

Пример. Разделение полных издержек на условнопеременные и условно-постоянные по методу высшей и низшей

точек объемов производства (табл. 1.7).

| Таблица 1.7 Отчетные данные предприятия

|

Алгоритм метода.

Шаг 1. Выбираются максимальные и минимальные значения объема производства и затрат

;

;

Шаг 2. Рассчитываются разности значений объемов производства и затрат

∆N =  = 210-160 = 50;

= 210-160 = 50;

∆С =  =238-198=40

=238-198=40

Шаг 3. Рассчитывается ставка переменных издержек спи = ∆ Сп / ∆N - 40/ 50 = 0,8 тыс руб./ед.

Шаг 4. Определяются величины переменных издержек на максимальный и минимальный объемы производства

=спи*

=спи*  = 0,8-210 = 168 "тыс руб.;

= 0,8-210 = 168 "тыс руб.;

= спи *

= спи *  = 0,8 160 = 128 тыс руб.

= 0,8 160 = 128 тыс руб.

Шаг 5. Определяется значение условно-постоянных издержек

ФИ =  - = =

- = =  - = 238-168 = 198-128 = 70 тыс руб.

- = 238-168 = 198-128 = 70 тыс руб.

Шаг 6. Устанавливается функциональная зависимость полных издержек от изменений объема производства Сп(N)= пи * N + ФИ:

Cп(N) = 0,8 • N + 70 тыс руб.

Использование выведенной функциональной зависимости позволяет оценить значение полных издержек при изменениях выпуска продукции, возможных в пределах производственной мощности предприятия.

7. Типовые управленческие ситуации, разрешаемые на моделях маржинального дохода.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|