- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

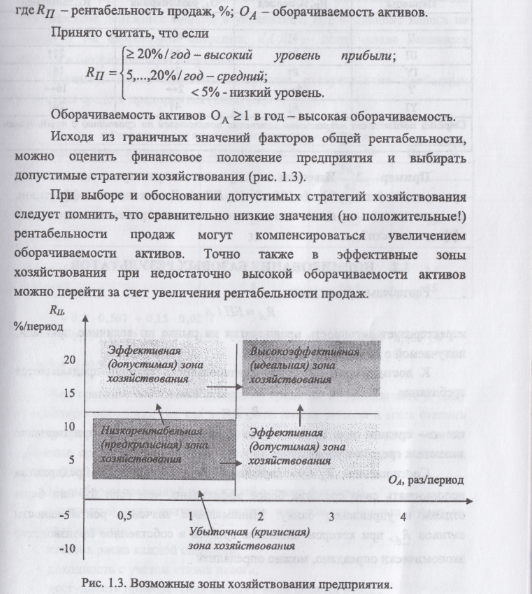

Модель хозяйственного механизма и базовые показатели финансового анализа.

1)Модель хозяйственного механизма и базовые показатели финансового анализа.

В анализе результатов производственно-хозяйственной деятельности предприятия используют пять базовых показателей (плановых или отчетных): выручку от реализации продукции, добавленную стоимость (валовой доход), брутто-результат эксплуатации инвестиций (валовую прибыль), нетто-результат эксплуатации инвестиций (чистую прибыль), общую экономическую рентабельность.

Порядок формирования и сущность этих показателей можно показать на укрупненной модели хозяйственного механизма, единообразной для всех хозяйствующих субъектов (рис. 1.1, 1.2).

| Выручка от реализации продукции (В=цN) | |||||

|

| |||||

| Добавленная стоимость (СД) | |||||

Оплата труда с отчислениями,уплата местных налогов Оплата труда с отчислениями,уплата местных налогов

| |||||

Материальноэнергетические затраты на выпуск продукции (Смэ)

Материальноэнергетические затраты на выпуск продукции (Смэ)

| Брутго-результат эксплуатации инвестиций (БРЭИ) | ||

Ам ортизационные отчисления (СА) Ам ортизационные отчисления (СА)

| ||

|

| Экономическая рентабельность (рентабельность активов) (RA) |

Рис. 1.1. Модель хозяйственного механизма

1 кв-л 2 кв-л 1 кв-л 2 кв-л

В’

Выручка от реализации продукции (в отпускных ценах)

Выручка от реализации продукции (в отпускных ценах)

НДС

Налог на добавочную стоимость

Налог на добавочную стоимость

В

В

Выручка без НДС (в оптовых ценах)

Затраты на производство и реализацию прод-и

Затраты на производство и реализацию прод-и

. ...

П

Результат(прибыль+/-убыток)-от реализации прод-ии

Результат(прибыль+/-убыток)-от реализации прод-ии

ПР

Сальдо результатов от прочей

-

0,5

ВР

Сальдо результатов от внереализационных операций

3.5

П’

Прибыль (+) от всей реализации

44,5

Корректировка

Валовой прибыли

для

налогообложения

+Л

+12

+23

БП

Балансовая (валовая) прибыль

Балансовая (валовая) прибыль

48

48

17

17

Чистая прибыль в распоряжении предприятия

Чистая прибыль в распоряжении предприятия

31

31