- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Таблица 1.1. НОРМИРОВАНИЕ БАЗОВЫХ РЕЗУЛЬТАТОВ

Таблица 1.1

Отчетные показатели деятельности предприятия

| Периоды | Rп,%/период | Оа, разы/период | Rа, %/период |

| I | |||

| П | 4↓ | 4↔ | 16↓ |

| ш | 7↑ | 3↓ | 21↑ |

| IY | 8↑ | 2↓ | 16↓ |

| Y | 8↔ | 2↔ | 16↔ |

| YI | 6↓ | 4↑ | 24↑ |

| Стрелки показывают направления изменения показателей по сравнению с предыдущим периодом. | |||

НОРМИРОВАНИЕ БАЗОВЫХ РЕЗУЛЬТАТОВ

Рентабельность активов

Ra =БП/А

характеризует активность предприятия на рынке по величине прибыли, получаемой с каждого рубля активов.

К достигаемому значению рентабельности активов предъявляется требование

Ra> а,

где а- средняя процентная ставка банка по доходности при передаче денежных средств в управление.

Соотношение RA< а характеризует неспособность предприятия использовать свои средства более эффективно, чем если бы они были отданы в управление банку. Минимальное значение рентабельности активов Ra , при котором вложение средств в собственное производство экономически оправдано, можно определить

2) Экспресс-диагностика финансового состояния предприятия «больные» и «симптоматичные» стать бух-ой отчетности

Основная цель анализа финансового состояния, выполняемого менеджерами предприятия при его внутреннем аудите, состоит в получении ограниченного количества информативных параметров, достаточно точно оценивающих его прибыли и убытки, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом менеджера может интересовать как текущее состояние предприятия, так и перспективное состояние предприятия, оцениваемое по ожидаемым параметрам.

Основные этапы анализа финансового состояния:

подготовка отчетности к анализу, определение целей анализа;

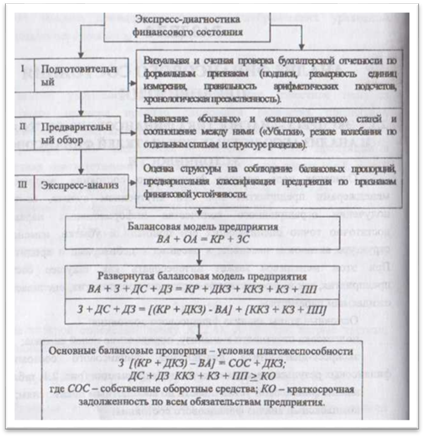

экспресс-диагностика диагностика финансового состояния и финансовых результатов, оценка качества информации (рис. 2.1, табл. 2.1);

анализ финансовой устойчивости по абсолютным показателям;

комплексный анализ финансового состояния.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов).

Эти сведения отражены в балансе предприятия (ф. №1), отчете о прибылях и убытках (ф. №2).

Ключевые факторы, определяющие финансовое состояние:

1) выполнение финансового плана и своевременное пополнение собственного оборотного капитала за счет прибыли;

2) уровень оборачиваемости оборотных средств (активов).

|

Рис. 2.1. Основное содержание этапов экспресс-диагностики финансового состояния предприятия. Обозначения: ВА - внеоборотные активы; ОА - оборотные активы; КР - капитал и резервы; ЗС - заемные средства; 3 - сумма запасов и НДС по приобретенным ценностям; ДС - денежные средства; ДЗ - дебиторская задолженность; ДКЗ - долгосрочные кредиты и займы; ККЗ - краткосрочные кредиты и займы; КЗ - кредиторская задолженность; ПП - прочие пассивы; СОС - собственные оборотные средства; КО - краткосрочная задолженность по всем обязательствам предприятия. |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|