- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Процентна ставка

Зміст

Вступ

Теоретична частина

Розділ 1.Теоретичні основи дивідендної політики.

1.1 Економічна сутність дивідендної політики.

1.2 Фактори дивідендної політики.

1.3 Практичні варіанти дивідендної політики.

Розділ 2.Вплив дивідендної політики .

2.1 Підходи і показники дивідендної політики

2.2 Дивіденди,що сплачуються у грошовій формі.

2.3 Облік дивідендів,виплачуваних акціями.

Розділ 3.Шляхи удосконалення дивідендної політики.

3.1 Шляхи удосконалення дивідендної політики.

Розділ 4. Аналітична частина

4.1 Характеристика підприємства

4.2 Характеристика джерел

4.3 Аналіз складу та джерел утворення майна підприємства

4.3.1 Складання порівняльного аналітичного балансу

4.3.2 Розрахунково аналітичний показник стану майна підприємства

4.4 Аналіз фінансової стійкості

4.5 Аналіз фінансових результатів

Висновки

Список використаних джерел

Додатки

Вступ

1.1

Дивіденди (лат. dividendum —те, що підлягає поділу) — частина прибутку, яка виплачується емітентом корпоративних прав на користь власників корпоративних прав, або державним не корпоратизованим, казенним чи комунальним підприємством на користь відповідно держави або місцевої громади (що, за своєю суттю, - те саме).

Отримання дивідендів є одним із найсуттєвіших прав акціонера чи участника товариства .

Дивіденди, що виплачуються за звичайними акціями у грошовій формі, можуть бути таких видів:

регулярні;

додаткові;

спеціальні;

ліквідаційні.

Регулярні дивіденди корпорації США виплачують зазвичай 4 рази на рік, у Великобританії — 2 рази на рік. Дивіденди, які виплачуються наприкінці кожного кварталу або півріччя, до оголошення загальної суми, називаються проміжними (interium dividend). Наприкінці фінансового року виплачуються остаточні дивіденди (final dividend).

Додаткові дивіденди корпорація виплачує нерегулярно, за певних обставин, наприклад, у разі одержання прибутку вище очікуваного.

Спеціальні дивіденди звичайно пов’язані з певними подіями, що відбулись у фінансовому господарстві корпорації.

Ліквідаційні дивіденди пов’язані з реалізацією частини майна корпорації і виплачуються як із прибутку, так і за рахунок оплаченої частини акціонерного капіталу.

Дивідендна політика

Дивідендна політика визначає дії корпорації як юридичної особи під час розподілу чистого прибутку між акціонерами і корпорацією. Основною проблемою в розподілі прибутку на той, що розподіляється серед акціонерів, і той, що не розподіляється, є можливість його реінвестування за більш високою ставкою. У західній літературі відомий так званий маржинальний принцип нерозподіленого прибутку. Його сутність полягає в тому, що капітальні проекти, які фінансуються за рахунок нерозподіленого прибутку, повинні приносити вищу ставку прибутку, ніж той капітал, котрий одержують акціонери у вигляді дивідендів. У даному випадку мова йде про альтернативні доходи (opportunity cost — «ціну шансу»), тобто одержання більш високого доходу за альтернативним видом інвестицій.

Західні економісти розглядають дивідендну політику як найважливішу частину довгострокової фінансової стратегії корпорації.

В американській літературі зазначається, що дивідендна політика є «міцним горішком» для фінансових менеджерів корпорації. Річ у тім, що їм необхідно поєднати дві протилежні мотивації: акціонерів, що претендують на зростання дивідендів, і корпорації, які повинні забезпечити зростання прибутку та економічний розвиток за рахунок внутрішніх джерел, зокрема через реінвестування прибутку.

Складність проблеми полягає в тому, що прийняття рішень про виплату дивідендів перебуває під впливом, з одного боку, інвестиційної, з іншого — фінансової політики, яку проводить корпорація. Дивідендна політика, яку розробляють менеджери корпорації, передбачає досягнення певної рівноваги або поєднання інтересів корпорації та її акціонерів, що виражається у визначенні пропорцій між частинами прибутку, який не розподіляється і який розподіляється. Така рівновага може бути досягнута через зростання нерозподіленого прибутку за рахунок зменшення дивідендних виплат, з тим щоб збільшити внутрішні джерела фінансування певного проекту. У даному разі рівновага визначатиметься інвестиційною політикою. На практиці може бути інший підхід. Корпорація приймає рішення не знижувати частки дивідендів у чистому прибутку, а профінансувати ухвалений проект за рахунок випуску боргових зобов’язань; у цьому випадку менеджери корпорації вважають можливим випустити акції. Отже, рівновага визначатиметься фінансовою політикою.

Складність проблеми полягає також у тому, що спроможність корпорації сплачувати дивіденди визначається не тільки її прибутковістю, а й ліквідністю. Корпорація має у своєму розпорядженні прибуток для дивідендних платежів, але її грошові потоки в даний час обмежені. Тому фінансові менеджери повинні в касовому бюджеті визначити відповідні суми для платежів у відповідні терміни.

З приводу дивідендної політики точаться дискусії, формуються протилежні концепції.

Теорії ММ (Міллера—Модільяні)

У розвитку теорії дивідендної політики значну роль відіграє концепція Мертона Міллера та Франко Модільяні (ММ). Вона випливає з їх гіпотези про те, що вартість капіталу не залежить від його структури (див. підрозд. 7.1). З цього вони роблять висновок, що рішення корпорації про нові інвестиції (скільки вкладати нового капіталу і куди) не зумовлене тією політикою, яку проводить корпорація щодо дивідендів. Вартість корпорації визначається грошовими потоками, одержаними в результаті інвестицій. Якщо частину прибутку корпорація не розподілила у вигляді дивідендів, а інвестувала в нові проекти, то в майбутньому прибуток корпорації збільшиться. Зміцнення економічного становища фірми приведе до того, що її акції на фінансовому ринку будуть котируватися за високою ціною. Отже, цей майбутній прибуток збільшує вартість звичайних акцій і, відповідно, капітал акціонерів.

Можливий інший варіант прийняття рішень, пов’язаних з фінансуванням інвестицій. У разі недостатності нерозподіленого прибутку та інших внутрішніх джерел для фінансування нового проекту адміністрація фірми вирішує збільшити власний капітал, тобто емітувати нові акції. Нові капіталовкладення принесуть додатковий прибуток, вартість фірми зросте. Однак випуск додаткових акцій призведе до того, що дохід і дивіденд на одну акцію знизяться. Це може спонукати деяких акціонерів компанії продати свої акції. У цьому випадку вони продали б свій майбутній приріст капіталу за негайно одержуваний дивіденд.

Мертон Міллер і Франко Модільяні доходять висновку що загальна сума доходу, який одержить кожний акціонер фірми, буде та ж сама відносно виплати дивідендів. Дивіденди на акцію, що зросли внаслідок зростання прибутку за новими інвестиціями, збільшують дохід акціонера, але скорочують майбутній приріст капіталу на ту саму суму[3]. Акціонери не беруть до уваги характер розподілу прибутку, оскільки коли прибуток, який розподіляється, скорочується і вони менше одержують у вигляді дивідендів, завдяки збільшенню частини нерозподіленого прибутку зросте їх капіталізований дохід. Це виражатиметься в підвищенні курсу акцій. Міллер і Модільяні виводять нерівність:

Ri ¹ f (pi),

де Ri — прибуток на інвестиції у звичайну і-ту акцію;

рі — виплачені дивіденди на звичайну акцію;

f — показник функціональної залежності.

Нерівність показує, що прибуток на інвестицію у звичайну акцію не є функцією дивідендної політики.

З критикою теорії Міллера—Модільяні виступили М. Гордон, Е. Брігхем, Дж. Лінтнер та інші економісти. На їхню думку, дивіденди є менш ризикованими, ніж приріст капіталу. Для акціонера завжди вигідніше одержати високі дивіденди (поточні доходи), ніж очікувати в майбутньому приросту капіталу, тобто «краще синиця в руці, ніж журавель у небі». Звідси й назва цієї теорії — «синиця в руці» («Bird-in-the-Hand»). Приріст капіталу невизначений, а дивіденди капіталізуються за вищою ставкою. Інвестиційний дохід є функцією виплачених дивідендів. М. Гордон, Е. Брігхем, Дж. Лінтнер виводять рівність

Ri = f (pi),

яка показує, що загальна сума доходу акціонера стає функцією дивідендної політики.

Розвиток дивідендних теорій виявив вади і в теорії «синиця в руці». Одна з концепцій, на противагу моделі «синиця в руці», стверджує, що ризик не пов’язаний з політикою виплат дивідендів. Ризикованість полягає зовсім не в політиці поділу прибутку на розподілений і нерозподілений, а в тому, що одержання грошових потоків, насамперед прибутку, є невизначеним. Зростання дивідендів не змінить ступеня ризику цих грошових потоків для майбутніх інвестицій.

З’являються ускладнені концепції дивідендної політики з уведенням у них податкової політики. Річ у тім, що податкові ставки і пільги диференційовані за групами доходів. Деякі інвестори, які купують акції, наприклад пенсійні фонди, не сплачують особистих податків, тоді як індивідуальні інвестори їх виплачують за диференційованими залежно від рівня доходу ставками. Становище ускладнюється тим, що дивіденди оподатковуються за вищими ставками, ніж приріст капіталу.

Концепція врахування податкової диференціації

Відповідно до цієї концепції інвестори заінтересовані в максимізації своїх доходів після відрахування податків. Тому, якщо слушне теоретичне припущення, що податки на приріст капіталу нижчі за особистий прибутковий податок, корпорація могла б успішно проводити політику тезаврації прибутку. Це означало б, що весь прибуток спрямовується на інвестиції в активи і в резервні фонди, тобто не розподіляється, а акціонери не одержують дивідендів. У результаті було б забезпечено зростання інвестицій з наступним збільшенням прибутку корпорації, що, у свою чергу, зумовило б підвищення ринкової вартості її акцій. Приріст вартості капіталу акціонерів оподатковувався б за нижчими ставками, ніж дивіденди, коли б корпорація їх сплачувала. Згідно з цією концепцією корпорація знижує ціну (cost) капіталу і максимізує його вартість (value) — оцінку капіталу. На основі цієї концепції виводиться рівність:

Ri = f (pi).

Вона показує: оптимальна дивідендна політика полягає в тому, що оскільки корпорація не виплачує дивідендів (або вони дуже низькі), то загальний дохід інвесторів є функцією дивідендних платежів. Дохід і дивіденд на акцію збігаються. Після сплати податків на приріст капіталу дохід скорочується.

Співвідношення між трьома найважливішими концепціями дивідендної політики графічно зображене на рис.1.1

Лінія Міллера—Модільяні показує, що коефіцієнт дивідендних виплат не має значення, а концепція «синиця в руці» свідчить про обернену залежність між коефіцієнтом виплат і очікуваним доходом. Лінія податкової диференціації показує, що чим менше виплачено дивідендів, тим вищий очікуваний дохід інвестора.

У фінансовій літературі констатується, що, незважаючи на різні теорії дивідендної політики, корпорації кожного року виплачують дивіденди. У середині 1950-х років Джон Лінтнер провів дослі-

дження, в результаті якого виявилася тенденція віддання переваги стабільній дивідендній політиці.

Модель Дж. Лінтнера

Американський економіст Дж. Лінтнер на підставі проведених інтерв’ю з фінансовими менеджерами 28-ми компаній з питань дивідендної політики виявив основні напрями рішень щодо дивідендів.

1. Менеджери вважають за краще змінювати коефіцієнт дивідендних виплат, а не визначати підвищення або зниження сум виплат.

2 Більшість менеджерів уважають, що норми дивідендних виплат повинні бути встановлені на певну перспективу.

3. Основним визначальним чинником дивідендних виплат є отриманий прибуток корпорації.

4. Інвестиційні рішення звичайно справляють невеликий вплив на дивідендну політику.

Дж. Лінтнер узагальнив думки менеджерів і відповідно до них запропонував модель дивідендної політики, виражену формулою[6]:

Dt – Dt – 1 = C (BE1 – Dt – 1),

де Dt – Dt – 1 — різниця між виплаченими дивідендами в нинішньому і минулому періодах;

С — прийнята корпорацією ставка регулювання;

В — плановий коефіцієнт дивідендних виплат;

Е1 — доходи на одну акцію в даний рік.

Модель показує, що дивіденди визначаються:

розміром поточного прибутку на акції Е1;

дивідендами попереднього року D, а вони, у свою чергу, також визначаються дивідендами попереднього року, і т. д. Зміна величини дивідендів показує зміну доходів за ряд періодів, а не відображає всіх коливань прибутковості. Консервативні корпорації звичайно віддають перевагу більш помірним темпам регулювання, тому ставка регулювання С буде нижчою.

Американські економісти Р. Брейлі і С. Майєрс уважають, що «коли Лінтнер має рацію, ми можемо описати дивіденди через середньозважений розмір поточних і минулих прибутків. Імовірність підвищення коефіцієнта дивідендних виплат була б найвищою за зростання поточних прибутків: вона була б дещо нижчою, коли б прибутки зростали тільки в попередньому році і т. д.»[7].

Численні дослідження підтверджують, що корпорації приймають рішення про збільшення дивідендів тільки в тому разі, якщо вони впевнені, що зможуть підтримувати їх зростання постійно в наступні роки.

Інформація про дивіденди, що надходить на фінансовий ринок, є одним з визначальних чинників формування курсу (ціни) акцій. Звістки про зниження дивідендів в абсолютному виразі розцінюються як зниження майбутніх прибутків і економічного зростання корпорації і, навпаки, підвищення дивідендів є доброю новиною, що активізує інвесторів: попит на акції зростає, відповідно, курс підвищується. Фінансові менеджери корпорацій проводять зважену, пруденційну політику щодо дивідендів, оскільки вона визначає поточну ціну акції, а отже, наступний доступ корпорації до ринку капіталів.

1.2

1. Зовнішні фактори

Фактори першої групи об'єктивні, оскільки впливають на всі компанії, або на певну їх категорію. Ці фактори можна розділити на дві підгрупи: до першої відносяться умови, за яких дивіденди можуть бути оголошені, до другої – вимоги, що регламентують джерела, форму і процедуру їх виплати.

Джерелом таких обмежень, як правило, є закон «Про акціонерні товариства». Згідно з його вимогами акціонерне товариство не має права приймати рішення про виплату дивідендів, якщо виконується одна з наступних умов:

1) не проведено повну оплату статутного капіталу компанії;

2) не викуплено акції, які акціонерне товариство зобов'язалося викупити в акціонерів за їхньою вимогою;

3) не зареєстровано у встановленому порядку звіт про результати розміщення акцій;

4) якщо на день прийняття рішення про виплату дивідендів компанія відповідає ознакам банкрутства або дані ознаки з'являться в результаті виплати дивідендів;

5) якщо на день прийняття такого рішення вартість чистих активів товариства менше статутного капіталу, резервного капіталу та перевищення над номінальною вартістю визначеної статутом ліквідаційної вартості розміщених привілейованих акцій або стане менше їх розміру після виплати дивідендів. Тим самим оголошення дивідендів заборонене, якщо виконується або в результаті виплати буде виконуватися наступна нерівність: ВЧА<СК + РК + (Вл – Вн) (1), де ВЧА – вартість чистих активів акціонерного товариства; СК – статутний капітал акціонерного товариства; РК – резервний капітал акціонерного товариства; Вл – ліквідаційна вартість привілейованих акцій; Вн – номінальна вартість привілейованих акцій. Крім перерахованих умов існують й інші.

Нескладно помітити, що вимоги, зазначені вище, обмежують здатність компанії оголошувати дивіденди. Всі вони в основному стосуються платоспроможності та фінансової стійкості компанії. Таким способом законодавство врівноважує переваги власників звичайних акцій, якими вони володіють, перед кредиторами і власниками привілейованих акцій при розподілі прибутку і перешкоджає умисному або ненавмисному зменшенню мінімальних розмірів майна компанії, що представляє і гарантує інтереси останніх.

Розгляд другої підгрупи законодавчих обмежень слід почати з вимог до форми та джерел дивідендних виплат. Згідно з із законодавством більшості країн дивіденди виплачуються з чистого прибутку товариства після оподаткування, який визначається за даними бухгалтерської звітності. Додатковим джерелом дивідендних виплат для привілейованих акцій є, як правило, спеціальні фонди, раніше сформовані для таких цілей. Виплати, звичайно, здійснюються грошовими коштами, однак статутом компанії може бути передбачена виплата дивідендів іншим майном – насамперед акціями емітента.

Ще одним фактором другої підгрупи виступає визначена законодавством послідовність процедур виплати дивідендів – інакше, дивідендних подій. Наприклад, у США і Великій Британії вона така:

- оголошення дивідендів;

- ексдивідендна (попередня) дата;

- реєстрація (складання списку) акціонерів;

- виплата дивідендів.

Дата оголошення рішення про виплату дивідендів – момент оголошення радою директорів (або загальними зборами акціонерів) компанії рішення про майбутню виплату дивідендів і про розмір дивідендів з розрахунку на одну акцію. З цієї дати виникає зобов'язання товариства щодо виплати дивідендів.

Починаючи з попередньої дати кожен новий покупець придбає акції без права на отримання раніше оголошеного дивіденду. Період часу з дня складання списку акціонерів і до дати виплати дивідендів навіть на розвинених фондових ринках становить більше одного місяця. За цей час власники акцій можуть багаторазово змінити один одного, тому механізм передачі прав на дивіденди, які засвідчуються даними акціями на момент закриття реєстру акціонерів, нормально функціонувати не може. З цієї причини правилами фондової біржі, де обертаються такі акції, передбачається оголошення ексдивідендної дати, починаючи з якої новий власник втрачає право на отримання раніше оголошеного дивіденду. Як правило, ексдивідендна дата встановлюється за 2-3 дні до настання дати реєстрації (складання списку) акціонерів. Цей час потрібний для того, щоб внести необхідні зміни до реєстру акціонерів, оскільки одного дня для цього не завжди достатньо. При цьому приймається: а) дата реєстрації акціонерів – дата, на яку складається список власників цінних паперів, що володіють правом на отримання оголошеного дивіденду; б) дата виплати дивідендів – момент погашення заборгованості акціонерного товариства перед акціонерами за раніше оголошеними дивідендами.

(В Україні товариство не має право здійснювати виплати дивідендів за простими акціями, якщо воно має зобов’язання про викуп акцій відповідно до вимог чинного законодавства, також – у випадку, коли поточні дивіденди за привілейованими акціями не виплачено повністю (прим. ред.))

Емпіричні дослідження показують, що на розвинених фондових ринках панує тенденція зниження ціни акцій в ексдивідендні дати – це реакція на втрату їх новим набувачем права на отримання оголошеного дивіденду. Наприклад, на Нью-Йоркській фондовій біржі в цей день фахівець, який відповідає за організацію ринку акцій відповідного акціонерного товариства, автоматично зменшує на розмір дивідендів ціну акцій у заявках на їх покупку. У міру наближення до чергової ексдивідендної дати ціна акцій поступово підвищується, оскільки кожен новий набувач акцій отримує право на дивіденди.

Друга група чинників включає в себе вимоги двосторонніх угод, укладених акціонерним товариством, і односторонніх зобов'язань, які воно на себе поклало. Вони об'єктивні, носять як обмежуючий, так і стимулюючий характер, але компанія має можливість не укладати відповідні договори і не брати на себе зазначені зобов'язання. Так, за кордоном поширена практика обмеження дивідендних виплат позичальника при отриманні ним позики. З метою надання гарантій обслуговування боргу позичальник укладає угоду, в якій обмовляється або межа, нижче якої не може опускатися величина нерозподіленого прибутку, або певне значення фінансових коефіцієнтів, при досягненні яких дивідендні виплати не проводяться.

До цієї групи слід відносити такий фактор, як відповідність акцій компанії критеріям допуску до торгівлі на великих фондових біржах. Одним з таких критеріїв є відсутність протягом тривалого часу фактів зниження акціонерним товариством дивідендних виплат.

До третьої групи входять макроекономічні фактори, що впливають на дивідендну політику компанії. Серед основних – інфляція та оподаткування дивідендних виплат. Високі темпи інфляції формують схильність акціонерів до отримання дивідендів у грошовій формі, ніж одержання більш високого доходу від приросту капіталу. При цьому керівництво компанії не прагне виплачувати дивіденди. Це пояснюється збільшенням потреби компанії в готівці, а також цілком ймовірним зниженням прибутку з причини того, що зростання витрат, що супроводжують інфляцію, не завжди вдається відобразити в підвищенні відпускних цін на продукцію. Також достатньо сильний вплив на дивідендну політику акціонерних товариств чинять параметри оподаткування дивідендів і доходів від приросту капіталу.

Крім того, облік характеру оподаткування при реалізації дивідендної політики важливий тому, що на емітента, який виплачує дивіденди, покладаються обов'язки з вирахування, утримання та перерахування до бюджету прибуткового податку і податку на прибуток.

2. Внутрішні фактори

Четверта група факторів пов'язана з тим, як керівництво акціонерного товариства уявляє собі потреби власників щодо ставки дивідендів. Фактори даної групи суб'єктивні, оскільки пов'язані передусім з думкою менеджерів. Першим чинником слід вважати склад акціонерів компанії. Так, якщо більша частина акцій зосереджена в руках міноритарних акціонерів та/або інституційних інвесторів, то найбільш ймовірно, що менеджмент буде орієнтуватися на виплату високих дивідендів. Якщо ж компанію контролює невелика група фізичних осіб, які займають у ньому вищі пости, то найбільш вірогідний сценарій відмови від значних дивідендних виплат на користь реінвестування прибутку.

Другим чинником цієї групи факторів можна вважати думку керівництва про міцність свого становища на чолі акціонерного товариства. У разі, якщо менеджери бачать високу ймовірність недружнього поглинання своєї компанії іншим акціонерним товариством, то цілком можливий варіант, коли керівництво поставить свої групові інтереси над інтересами інших власників і постарається знизити інвестиційну привабливість компанії, утримуючись від розподілу прибутку у вигляді дивідендів.

До п'ятої групи також входять внутрішньофірмові фактори, проте на відміну від попередньої групи механізм їхнього впливу на дивідендну політику більш прозорий. Першим виступає наявність інвестиційних можливостей. Якщо керівництво компанії має можливість вкласти кошти в інвестиційний проект, очікувана прибутковість якого перевищує рентабельність активів компанії, ризик є злочинним, фінансування за рахунок нерозподіленого прибутку при цьому буде дешевшим, ніж за рахунок інших джерел, то рада директорів знизить дивідендні виплати на користь реінвестування прибутку.

Структура капіталу акціонерного товариства найбільш важливий фактор в даній групі з двох причин: по-перше, його вплив на показники дивідендної політики можна оцінити кількісно, по-друге, він відносно легко піддається регулюванню з боку менеджменту.

Механізм реалізації впливу структури капіталу корпорації на її політику дивідендних виплат розроблений американськими вченими Ченгом Ф. Лі та Джозефом І. Фіннерті при деталізації обчислення чистого прибутку в розрахунку на одну акцію. Даний показник поряд з розміром дивіденду, що припадає на одну акцію, прибутковістю акції і відношення виплачених дивідендів до чистого прибутку, виступає однією з головних характеристик дивідендної політики, а також застосовується при розрахунку коефіцієнта цінності акції (відношення ринкової вартості звичайної акції до чистого прибутку, що припадає на неї). Структуру капіталу акціонерного товариства, в свою чергу, відображає коефіцієнт «квоти власника» (debtequity ratio), що являє собою відношення боргових зобов'язань корпорації до її акціонерного капіталу. У вітчизняній практиці він більш відомий як коефіцієнт фінансової активності. Даний показник характеризує ступінь залежності компанії від позичкових джерел фінансування: der = D/(A – D) = D/S (2), де der – коефіцієнт квоти власника; D – боргові зобов'язання компанії; A – вартість активів компанії; S – акціонерний капітал компанії.

У вищенаведеному вигляді коефіцієнт дозволяє проілюструвати вплив структури капіталу акціонерного товариства на його дивідендну політику, але для кількісної оцінки цього впливу в формулу (2) слід внести зміну. У знаменнику співвідношення D/S, на наш погляд, сукупний акціонерний капітал слід зменшити на ту його частину, яка сформована за рахунок емісії привілейованих акцій. Причиною тому є специфіка привілейованих акцій.

З одного боку, привілейовані акції відрізняються від звичайних акцій правами, які надаються їх власникам, – це позиція бухгалтерського обліку. Найбільш наочно вона проявляється при відображенні статутного капіталу у бухгалтерському балансі в одному розділі як в частині, сформованій із звичайних, так і з привілейованих акцій. Варто також відзначити, що у відповідності зі стандартами бухгалтерського обліку США в розділі «Капітал» (stockholders eqity) бухгалтерського балансу окремо показані і звичайні (common stock), і привілейовані акції (preferred stock), тоді як за вітчизняними стандартами – тільки сукупний статутний капітал (рядок 410 у третьому розділі бухгалтерського балансу).

Іншої точки зору на привілейовані акції в більшості своїй дотримуються теоретики і практики фінансового менеджменту в країнах з розвиненою ринковою економікою. Згідно їх позиції цей цінний папір являє собою змішаний або гібридний тип цінних паперів (hybrid security) – акцію за формою, яка за змістом подібна до довгострокового боргового зобов'язання. Деяка схожість з облігаціями полягає в тому, що привілейована акція з високою ймовірністю буде генерувати періодичні дивідендні виплати. Теоретично керівництво акціонерного товариства може іноді відмовлятися від цих виплат, але на практиці найчастіше воліє цього не робити через можливі негативні для нього наслідки, що пов'язані з отриманням в цьому випадку додаткових прав власниками привілейованих акцій.

Таким чином, не можна говорити, що привілейовані акції сприяють зменшенню плеча фінансового важеля, але і достатніх підстав для віднесення їх до боргових зобов'язань немає. Тому коефіцієнту «квоти власника», принаймні, при аналізі дивідендної політики слід надати наступний вигляд:

де derm – модифікований коефіцієнт квоти власника; Sp – частина акціонерного капіталу, утворена привілейованими акціями; Sc – частина акціонерного капіталу, утворена звичайними акціями.

Беручи до уваги той факт, що з коефіцієнта «квоти власника» виключено вплив привілейованих акцій, для подальшої ілюстрації зв'язку дивідендної політики акціонерного товариства зі структурою його капіталу можна скористуватися формулою чистого прибутку за вирахуванням сум дивідендів за привілейованими акціями, нарахованих за звітний період. Нижче представлений розрахунок даного показника і перший етап його перетворення: NI = [EBIT – i×D – t×(EBIT – i×D)]×(1-d) (4), де NI – чистий прибуток за вирахуванням сум дивідендів за привілейованими акціями, нарахованими за звітний період; EBIT – чистий прибуток до вирахування процентів і податків (earnings before interest and taxes); i – ставка платежів по боргових зобов'язаннях підприємства (відношення процентних платежів до боргових зобов'язань); t – ставка податку на прибуток компанії; d – частка прибутку, що спрямовується на виплату дивідендів за привілейованими акціями.

Існує зв'язок між структурою капіталу акціонерного товариства з одним з основоположних показників, що характеризують дивідендну політику. Розмір чистого прибутку на одну звичайну акцію щодо минулих періодів і аналогічних показників конкуруючих компаній прямо пропорційний потенціалу дивідендних виплат акціонерного товариства. Наочно механізм впливу структури капіталу на дивідендну політику характеризує формула:

де EPS – чистий прибуток на одну звичайну акцію; ROA – коефіцієнт рентабельності активів (return of assets); Pv – номінальна вартість звичайної акції.

Вираз (4) являє собою модель для факторного аналізу EPS, яка дозволяє виділити наступну залежність: якщо рентабельність активів більше процентної ставки за борговими зобов'язаннями, то зростання коефіцієнта «квоти власника» веде до зростання чистого прибутку на одну звичайну акцію, і навпаки. Таким чином, завдання збільшення EPS компанія може успішно вирішувати не лише нарощуючи обсяг боргових зобов'язань, але і залучаючи кошти за низькими щодо рентабельності активів ставками. Тут необхідно відзначити, що поза всяким сумнівом найбільш ефективний спосіб досягти значного зростання EPS в короткі строки полягає в збільшенні позикового капіталу. Однак цей шлях може призвести до конфлікту інтересів кредиторів і власників компанії, особливо якщо боргові зобов'язання, що виникли раніше, не мають пріоритету відносно більш пізніх. Оскільки в даному випадку на активи компанії претендує зростаюча кількість кредиторів, які перебувають у невигідному становищі по відношенню до акціонерів, ринкова вартість боргів цієї компанії знизиться, що спричинить труднощі із залученням позик в майбутньому.

Ще один фактор даної групи – ліквідність. Компанія може виплатити дивіденди в грошовій формі лише в тому випадку, коли на її банківських рахунках є кошти. Більш наочно наведену групу факторів можна представити у вигляді Табл. 1.

На підставі проведеного дослідження можна зробити наступні висновки. По-перше, керівництво акціонерного товариства має дуже широкі можливості для регулювання впливу, який фактори дивідендної політики чинять на останню, що в значній мірі обумовлено внутрішніми обставинами. По-друге, серед розглянутих факторів виділяються три групи (вимоги законодавства, вимоги двосторонніх угод і односторонніх зобов'язань, а також об'єктивні внутрішньофірмові фактори), вплив яких на політику дивідендних виплат не є стохастичним, причому у випадку зі структурою капіталу вони можуть бути піддані детермінованому аналізу. Це дозволяє не тільки характеризувати, але й вимірювати ступінь зовнішнього впливу на дивідендну політику. По-третє, перелік факторів, наведений вище, не є закритим, тому останні три групи можуть бути доповнені виходячи зі специфіки діяльності компанії та умов, в яких ця діяльність здійснюється.

1.3

1. Формування дивідендів по залишковому принципу

На практиці дивідендна політика будується, виходячи з (1) інвестиційних можливостей і (2) наявності фондів, щоб ці можливості фінансувати. Це призводить до формування так званої "залишкової" дивідендної політики, яка процедурно враховує наступні кроки: по- перше, визначається оптимальний бюджет фінансування розвитку (капітальний бюджет); по-друге, розраховується сума власного капіталу, що необхідна для фінансування цього бюджету.

Таким чином встановлюється максимально можлива сума нерозподілених прибутків у складі цієї частини власного капіталу. Дивіденди сплачуються, якщо розмір ЕВІТ більше, ніж сума фінансування за рахунок нерозподілених прибутків. Отже, виходить, що дивіденди сплачуються тільки з тієї суми, що залишається після фінансування капітального бюджету фірми у поточному році.

Зауважимо, що вартість нерозподілених прибутків (проти дивідендів) є альтернативною вартістю, що відображає ставку доходу, яка доступна взагалі для тих, хто інвестував у акції фірми. Якщо акціонери фірми можуть придбати інші акції при тому ж ризику і отримати ks - дивіденди плюс капітальний доход, то саме ks і буде вартістю нерозподілених прибутків фірми. Вартість нового капіталу, який збільшено на випуск нових акцій, буде вищою у зв'язку з витратами на розміщення, враховуючи ціновий тиск внаслідок "негативних сигналів", що їх отримують інвестори від оголошення про нову емісію акцій.

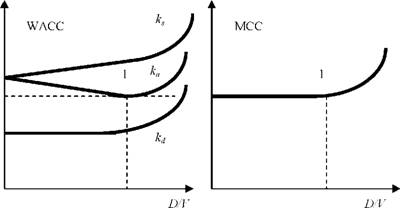

Більшість фірм мають цільову структуру капіталу, яка передбачає використання боргу. Нове фінансування буде у такому випадку здійснюватися частково за рахунок боргу, частково за допомогою власного капіталу. Коли у якості власного капіталу використовується нерозподілений прибуток, МСС кожної додатково гривні буде мінімізована. У точці, де можливості нерозподілених прибутків повністю вичерпуються, є необхідність емісії додаткових акцій (рис1.3)

2.1

Дивіденднаполітика підприємства справляє великий вплив не лише на структуру капіталу, а й на інвестиційну привабливість суб'єкта господарювання. Якщо дивідендні виплати досить високі, то це одна з ознак того, що підприємство працює успішно і в нього вигідно вкладати капітал. Але якщо при цьому незначна частка прибутку спрямовується на оновлення і розширення виробництва, то ситуація може змінитися.

Одним із показників, що характеризують дивідендну політику, е рівень дивідендного виходу, тобто частка прибутку, який спрямовують на виплату дивідендів за звичайними акціями.

Є два різних підходи в теорії дивідендної політики. Перший підхід ґрунтується на залишковому принципі:дивіденди виплачують після того, як вичерпано всі можливості ефективного реінвестування прибутку, що передбачає зростання їх у перспективі. Другий підхід випливає з принципу мінімізації ризику, коли акціонери надають перевагу невисоким дивідендам у поточний момент і високим у перспективі.

Джерелом виплати дивідендів можуть бути чистий прибуток звітного періоду, нерозподілений прибуток минулих років і спеці* альні резервні фонди, створені для виплати дивідендів за привілейованими акціями на випадок, якщо підприємство одержить недостатню суму прибутку або виявиться збитковим. Тому можуть бути випадки, коли дивідендні виплати перевищують суму отриманого прибутку.

Прийняття рішення про розмір дивідендів - не просте завдання. З одного боку, в умовах ринку завжди є можливість для участі в нових інвестиційних проектах з метою одержання додаткового прибутку, а з другого - низькі дивіденди призводять до зниження курсової вартості акцій, яку визначають як відношення суми дивідендів на одну акцію до ринкової норми доходу (до ставки банківського процента), що не бажано для підприємства.

У світовій практиці розроблено різноманітні варіанти дивідендних виплат за звичайними акціями:

o постійного процентного розподілу прибутку;

o фіксованих дивідендних виплат незалежно від доходу;

o виплати гарантованого мінімуму і екстра-дивідендів;

o виплати дивідендів акціями.

Перший варіантпередбачає незмінність коефіцієнта дивідендного виходу, однак рівень дивіденду може різко коливатися залежно від обсягу отримуваного прибутку.

Політика фіксованих дивідендних виплатпередбачає регулярну виплату незмінюваного розміру дивідендів на одну акцію.

Третій варіантгарантує регулярні фіксовані дивіденди, а в разі успішної діяльності підприємства - екстра-дивіденди.

За четвертим варіантом акціонери одержують додатковий пакет акцій, при цьому загальна величина капіталу не змінюється, а на одну акцію падає. У підсумку акціонери не одержують нічого, крім можливості продати акції за готівку.

На ан

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|