- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Облік грошових коштів.

1. Грошові кошти та їх облік.

2. Облік касових операцій.

3. Облік операцій на поточному рахунку в національній валюті.

4. Обліквалютнихоперацій. - с. р.

1.

Поняття грошових коштів визначено П(С)БО 4 " Звіт про рух грошових коштів".

Грошові кошти - готівка, кошти на рахунках у банках та депозити до запитання.

Основними завданнями організації обліку грошових коштів є :

- правильна організація, своєчасне і законне проведення безготівкових та готівкових розрахункових операцій;

- забезпечення збереження грошових коштів і цінних паперів в касі підприємства;

- своєчасне і правильне документування операцій з руху грошових коштів та їх відображення на рахунках бухгалтерського обліку;

- здійснення контролю за дотриманням касової дисципліни, в т. ч. за витрачанням отриманих в установах банку грошових коштів відповідно до цільового призначення;

- проведення інвентаризації грошових коштів та відображення результатів інвентаризації на рахунках бухгалтерського обліку.

2.

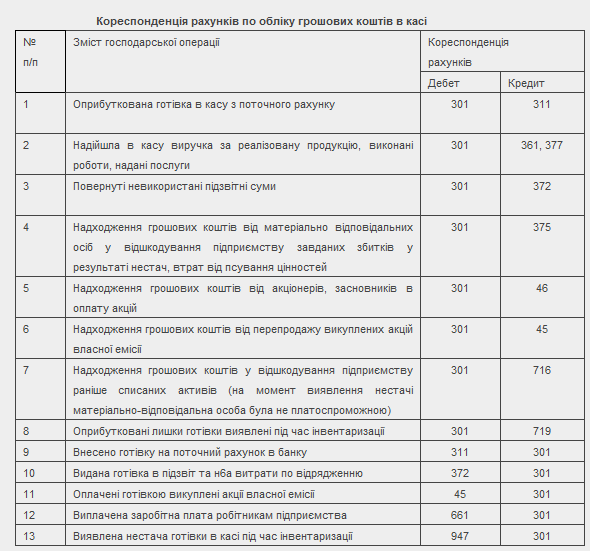

Каса - приміщенняабомісцездійсненняготівковихрозрахунків, а такожприймання, видачі, зберіганняготівковихкоштів, іншихцінностей, касовихдокументів.

Для узагальненняінформації про наявність та рухгрошовихкоштіввкасіпідприємствавикористовуютьрахунок 30 " Каса". Рахунок30 " Каса" маєтакісубрахунки:

301 " Каса в національнійвалюті";

302 " Каса в іноземнійвалюті".

За дебетом рахунку 30 " Каса" відображаєтьсянадходженнягрошовихкоштів у касупідприємства, за кредитом — виплатагрошовихкоштівізкасипідприємства.

Касовіопераціїоформлюються документами, типовіформиякихзатвердженіПостановоюПравління НБУ від15. 12. 2004 N 637 Про затвердженняПоложення про веденнякасовихоперацій у національнійвалюті в Україні і маютьзастосовуватися без змін на всіхпідприємствах, незалежновідїхвідомчоїпідпорядкованості і формивласності.

Документи:

КО-1 " Прибутковийкасовий ордер";

КО-2 " Видатковийкасовий ордер";

КО-3 " Журнал реєстраціїприбуткових і видатковихкасових документів";

КО-4 " Касова книга";

КО-5 " Книга облікуприйнятих та виданихкасиром грошей".

Інвентаризація – порівняннянаявнихматеріальнихцінностей з данимибухгалтерськогообліку. Інвентаризаціякаси проводиться не рідше одного разу на квартал.

3.

Для облікунаявності та рухугрошовихкоштів на поточному рахунку в банку призначенорахунок 31 «Рахунки в банках»:

311 «Поточнірахунки в національнійвалюті»,

312 «Поточнірахунки в іноземнійвалюті».

Для контролю за наявністю та рухомгрошовихкоштів на рахунках в банку банк видаєпідприємству виписку банку. Виписка банку – цеособовийрахунокпідприємства, складається в двохпримірниках. Один залишається в банку, другий з копіямипервиннихдокументів, на підставіяких банк здійснювавоперації по рахунку, видаєтьсяпідприємству.

4. Обліквалютнихоперацій. – с. р.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|