- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Кредит в форме овердрафта от Газпромбанка

Кредит в форме овердрафта от Газпромбанка

Данная форма кредитования отличается от обычного представления о кредите тем, что она предлагается автоматически при условии, что у клиента банковского учреждения отсутствуют финансовые средства на текущем счету. Таким образом, Газпромбанк научился оперативно реагировать на любые потребности клиентов, поэтому среди юридических лиц, пользующихся данной услугой, присутствуют крупнейшие предприятия электроэнергетики, газовой отрасли, металлургии и атомной промышленности.

В погашение возникшей у заёмщика задолженности будут идти все суммы, которые поступят в дальнейшем на его текущий счёт. К достоинствам Газпромбанка можно отнести предоставление льготного периода, в течение которого проценты за использование финансовых средств не начисляются.

Условия кредитования

1. Срок – не более 14 календарных дней.

2. Процентная ставка – от 12% годовых.

3. Максимальная сумма – по усмотрению банка.

В заключение можно сделать вывод о том, что выбор более удобной юридическому лицу программы кредитования будет зависеть от того, насколько крупная сумма требуется предприятию. Если оно испытывает регулярную необходимость в оплате поступившей платёжной документации, и суммы нельзя назвать «заоблачными», овердрафт является весьма удобной альтернативой. Ну а если предприятию требуются более крупные суммы, предпочтительнее будет вексельное кредитование.

Такой вид кредитной программы весьма выгоден для покупателей, поскольку оно делает возможным существенное расширение объёмов закупаемой продукции, в то время как кредит является относительно дешёвым предложением. Что касается поставщиков, они снимают с себя риск неуплаты со стороны покупателей, поскольку всю ответственность берёт на себя банковское учреждение. Это предложение является особенно выгодным для сферы торговли.

Кредиты Газпромбанка физическим лицам представлены ипотечными программами, займами на покупку автомобилей и потребительскими ссудами. Нецелевой потребительский кредит доступен лицам, проходящим военную службу по контракту. Чтобы получить наличные, военнослужащий должен быть включен в список накопительной ипотечной системы (НИС), а также соответствовать требованиям банка по возрасту и минимальному сроку трудового стажа. Кроме военных, взять кредит в Газпромбанке могут держатели акций ОАО «Газпром». Поскольку в качестве обеспечения выступают акции крупнейшей компании страны – акционера Газпромбанка, ставки по займам устанавливаются невысокие, но при этом и круг потенциальных заемщиков весьма ограничен.

Предоставляемый Газпромбанком кредит «Образовательный» может быть использован исключительно на оплату обучения в НОУ «Московская школа управления «Сколково» либо на рефинансирование займа, ранее полученного в другом банке на обучение в НОУ. Устанавливаемая процентная ставка по такому кредиту является достаточно привлекательной на фоне среднерыночных.

На сайте Газпромбанка калькулятор кредита на образование не представлен: рассчитать график платежей можно только по ипотечным и автокредитам. Также не предусмотрена возможность оформления заявки накредита наличными онлайн: чтобы оставить, заемщику придется заполнить анкету в отделении банка. На интернет-портале Газпромбанка заявку можно разместить только по ипотечным программам и программам автокредитования.

5. Формы обеспечения возвратности кредита в АО «Газпромбанк»

Банк принимает в качестве обеспечения возвратности кредита в залог имущество заемщика, принадлежащее ему на правах собственности.

Основные фонды принимаются в залог лишь в случае, когда заемщик в соответствии с действующим законодательством и собственными уставными документами отвечает по своим обязательствам всем принадлежащим ему имуществом.

В случае краткосрочного кредитования под залог ценных бумаг имеется ряд существенных особенностей. Например, Сбербанк России предоставляет кредиты под залог таких ценных бумаг, как казначейские обязательства и сертификаты Сбербанка. Сумма залога должна соответствовать сумме кредита с учетом процентов за кредит. Отличаем техники оформления ссуды под залог является договор залога ценных бумаг. В договоре перечисляются ценные бумаги, переданные под залог. Владелец ценных бумаг дает обязательство в случае неуплаты в течение 6 месяцев сумм срочных платежей обратить ценные бумаги в погашение кредита, а также проценты по нему.

Только после окончания кредитного договора и договора залога ценных бумаг клиент получает кредит. При этом клиент получает кредит только в размере 75% от стоимости ценных бумаг.

Предоставленные банком кредиты могут быть обеспечены залогом ценных бумаг: высоко ликвидными акциями и облигациями, депозитарными сертификатами коммерческих банков, облигациями и векселями государственных органов власти и муниципалитетов с превышением залога не менее чем в 1, 5 раза.

Кроме того, кредит может быть обеспечен средствами депозитного счета (в том числе в иностранной валюте), открытого в банке.

Сумма на счете должна быть достаточна для удовлетворения банком требований по выданному кредиту.

В качестве кредитного обеспечения заемщик может пользоваться одной или сразу несколькими формами, что закрепляется в кредитном договоре. Обеспечительные обязательства по возрасту кредита оформляется вместе с кредитным договором и является обязательным приложением к нему.

Сам по себе залог имущества (движимого и недвижимого) означает, что кредитор - залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. В силу залога кредитор имеет право в случае неисполнения должником - залогодателем, обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Поручительство создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае его невыполнения, так как при поручительстве ответственность за неисполнение обязательств наряду с должником несет и поручитель. Заемщик и поручитель отвечает перед кредитором как солидарные должники.

Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом.

В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности.

6. Кредитные риски и способы их минимизации в АО «Газпромбанк»

Под кредитным риском понимается вероятность потерь банковской Группы в результате невыполнения договорных обязательств заемщиком или контрагентом. Кредитный риск является наиболее существенным риском в деятельности банковской Группы. Это обусловлено тем, что основным бизнес-направлением Группы является кредитование корпоративных и розничных клиентов. Наиболее существенным сегментом в данном направлении выступает коммерческое кредитование крупных и крупнейших корпоративных клиентов. Также значительную роль играет кредитование в рамках проектного финансирования. Управление кредитным риском осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским комитетом по банковскому надзору, а также внутренними документами, разработанными на основе указанных требований и принципов, учитывающих лучшую мировую практику в области управления рисками.

В банковской Группе применяются следующие основные подходы к управлению кредитным риском:

• анализ, количественная и качественная оценка кредитного риска;

• ограничение кредитного риска путем установления лимитов;

• минимизация кредитного риска посредством структурирования сделок и принятия обеспечения;

• мониторинг кредитного риска, как на уровне отдельных заемщиков, так и на уровне портфеля;

• формирование резервов на возможные потери и оценка ожидаемых потерь;

• планированиеуровнякредитногориска.

Основополагающим принципом управления кредитным риском является единство результатов оценки риска при принятии кредитных решений, администрировании, мониторинге и формировании резервов. За принятие решения по приемлемому уровню риска отвечают несколько уполномоченных органов, к которым относятся Инвестиционный комитет, Кредитный комитет и Председатель Правления. В банковской Группе устанавливаются предельные лимиты риска для каждого заемщика или группы заемщиков. Соблюдение указанных лимитов отслеживается на регулярной основе. Результатом качественной оценки кредитного риска является подготовка экспертных заключений, содержащих вывод о приемлемости запрашиваемых параметров сделки, требуемых мерах по минимизации принимаемых кредитных рисков и соответствии испрашиваемой формы финансирования модели денежных потоков и целевому назначению сделки. Развитие количественной системы оценки кредитного риска осуществляется с учетом рекомендаций Базельского комитета по банковскому надзору, Письма Банка России от 29 декабря 2012 года № 192-Т «О Методических рекомендациях по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков» и ведущей международной практики. Для минимизации потерь, связанных с кредитным риском, значительное внимание уделяется контролю уровня просроченной задолженности. В настоящий момент доля просроченных ссуд, подверженных кредитному риску, незначительна и составляет менее 2%. Подавляющее большинство ссуд (более 98%) в портфеле Группы не имеет просроченных платежей, что подтверждает высокое качество активов. В целях минимизации рисков, связанных с неточностью экспертных оценок и обесценением залога, при определении залоговой стоимости предусмотрено обязательное применение залоговых дисконтов, которые устанавливаются для каждого из видов залогов. Если стоимость заложенного имущества превышает установленный пороговый уровень, требуется обязательное согласование экспертного заключения об оценке залога с подразделением риск-менеджмента. Для контроля сохранности заложенного имущества могут использоваться документарная проверка или выезд специалиста на место расположения заложенного имущества. В ходе документарной проверки осуществляется анализ документов, полученных от контрагента по сделке, на предмет подтверждения сохранности, рабочего состояния, отсутствия изменений в состоянии предмета залога, соблюдения надлежащих условий его хранения и пр. Обязательный набор документов, необходимых для проведения документарной проверки, установлен по каждому виду залога. В частности, для проведения документарной проверки используются надлежащим образом заверенные копии документов, подтверждающих право собственности залогодателя на предмет залога, договоров хранения, аренды, дополнительных соглашений об их продлении, документы, подтверждающие оплату аренды, справки складского учета и пр. В ходе проверки заложенного имущества на месте, осуществляется визуальная проверка сохранности, условий хранения, отсутствия качественных изменений состояния предмета залога, а также проверка соответствия данных о составе заложенного имущества и выписки из Книги записи залогов залогодателя на день проведения проверки. В отдельных случаях, по решению Уполномоченного органа к проверке заложенного имущества могут привлекаться специализированные сюрвейерские компании. Помимо регулярного мониторинга обеспечения, предусмотрены процедуры дополнительного, внепланового мониторинга, которые проводятся при возникновении угрозы утраты или повреждения предмета залога либо при возрастании риска дефолта контрагента. Решением Уполномоченного органа могут быть определены конкретные требования к оценке и процедурам мониторинга залога по кредитной сделке. Контроль качества обеспечения по таким сделкам проводится на основании соответствующих решений.

7. Оценка кредитоспособности клиентов банка в АО «Газпромбанк»

Анализ кредитоспособности клиентов «Газпромбанка» в целом свидетельствует о положительной тенденции в области кредитования юридических и физических лиц за период 2007-2009 гг. В 2007 году активно развивалось кредитование как юридических, так и физических лиц. При этом абсолютный объем кредитов физическим лицам значительно меньше по размерам (более чем в 11 раз), чем объем кредитов юридическим лицам. За 2008 год кредиты предприятиям и организациям росли быстрее, чем кредиты физическим лицам (72, 9% и 44, 5% соответственно). Данные по росту кредитов в 2008 году доказывают, что «Газпромбанк» в условиях ограниченной ликвидности и масштабного кризиса на мировых финансовых рынках переключил свое внимание с потребительского кредитования на кредитование реального сектора экономики. Это также подтверждают показатели объемов кредита юридическим лицам за 2009 год.

Иная ситуация с 2008 по 2009 гг. наблюдается в области кредитования физических лиц – происходит динамика снижения выдаваемых ссуд. В 2009 году на 6, 9% по сравнению с предыдущим годом снизились темпы выдачи кредитов физическим лицам. Подобная потеря интереса к кредитованию физических лиц происходит на фоне роста задолженности граждан по кредитам. Снижение также можно объяснить ужесточением кредитной политики многих банков в условиях кризиса, которое имело место еще конце 2008 года: потребительские кредиты стали менее доступны населению, часть кредитных программ были заморожены, требования, предъявляемые к потенциальным заемщикам, были повышены. В то же время выступления руководителей «Газпромбанка» свидетельствует о том, что банковские операции по кредитованию населения гораздо менее подвержены кредитному риску, чем кредитование юридических лиц. Вышесказанное приводит к выводу о грядущем интенсивном развитии данного сегмента кредитной политики банка.

Исходя из показателей динамики кредитования, анализа финансовых коэффициентов, систем оценки и отбора заемщиков, можно сделать вывод о положительном уровне кредитоспособности клиентов «Газпромбанка». Об этом также свидетельствуют годовые финансовые отчеты банка. Кредитные решения принимаются на основе комплексной оценки кредитоспособности клиентов и позволяют судить о дальнейшем развитии кредитования как юридических, так и физических лиц.

Система оценки кредитоспособности клиентов, принятая в «Газпромбанке», в целом соответствует стандартизированным подходам в области кредитования в прочих российских банках. Но, несмотря на достаточную разработанность и эффективность реализации данных мер, описанная во второй главе методика оценки кредитоспособности заемщиков «Газпромбанка», имеет свои плюсы и минусы.

Несомненным плюсом представленной методики оценки кредитоспособности юридических лиц можно считать наличие специально разработанных формул и поправочных коэффициентов, облегчающих работу кредитных экспертов и дающих наглядное представление о кредитоспособности потенциального заемщика. Также положительным моментом является использование для определения кредитоспособности, в дополнение к анализу на основе финансовых коэффициентов, анализа денежного потока клиента.

Однако данные методики оценки кредитоспособности в некоторой степени стандартизированы. В динамично изменяющихся социально-экономических условиях при наличии достаточно большой клиентской базы представляется возможным и даже необходимым разработка и внедрение новых способов оценки кредитоспособности в существующую в «Газпромбанке» систему.

Так, например, оценка уровня кредитоспособности с помощью названных коэффициентов и некоторых других требует индивидуального подхода к каждому клиенту. Без серьезной аналитической работы невозможно ответить на вопрос, является ли юридическое лицо кредитоспособным. База рассчитываемых коэффициентов достаточно широка, во второй главе данной курсовой работы представлены лишь некоторые из них. Но при этом необходимо ввести дополнительные коэффициенты оценки финансового состояния заемщика и использовать расширенный набор финансовых коэффициентов, поскольку применение ограниченного их количества снижает качество проводимого анализа.

В качестве дополнительных коэффициентов для оценки финансового состояния юридических лиц можно предложить, например, коэффициент оборачиваемости дебиторской задолженности (в днях), коэффициент достаточности денежных средств. Но фактически единственный показатель, позволяющий судить о том, способен ли клиент погасить свои краткосрочные обязательства – это коэффициент покрытия, поэтому различным его модификациям и вариантам расчета следует уделять более пристальное внимание. Предложенные коэффициенты помогут банку более полно и точно оценивать финансовое состояние заемщиков.

В систему показателей кредитоспособности должны входить не только величины, сравнительно легко рассчитываемые с помощью количественных данных, но и такие, которые могут быть описаны с помощью оценочных суждений – качественные показатели. Необходимо анализировать, например, характер или репутацию заемщика, его моральные качества и способность заработать деньги для погашения кредита, а также качество управления, состояние отрасли, позицию предприятия-заемщика в отрасли, поскольку от этого в значительной степени зависит своевременность и полнота возвращения предоставленных кредитов.

Для обоснованной оценки кредитоспособности кроме информации в цифровых величинах нужна экспертная оценка квалифицированных специалистов. Оценка кредитоспособности заемщиков «Газпромбанка» должна осуществляется не только на предварительном этапе, когда клиент обращается в банк, желая получить кредит, но и на протяжении всего сотрудничества с заемщиком, оказывая влияние на формирование резервов на возможные потери по ссудам.

Служащие банка должны усиливать свое внимание к источникам погашения кредитов и их надежности, к уровню текущей ликвидности клиента, к уровню долговой нагрузки, к качеству и ликвидности обеспечения, к адекватности финансовых планов и действий заемщиков относительно резко изменившихся внешних условий, к консервативности подходов в прогнозах платежеспособности клиентов и к другим моментам взаимоотношений по кредитованию.

Заключение

В настоящее время Газпромбанк помимо газовой отрасли предоставляет банковские услуги предприятиям и сотрудникам других отраслей реального сектора экономики (химической промышленности, машиностроения, оборонного комплекса и др. ). Клиентами Банка являются около 1000 предприятий и организаций газовой промышленности, свыше 18 000 других юридических лиц, а также около 1, 5 млн. граждан.

Газпромбанк имеет разветвлённую региональную сеть, охватывающую свыше 45 регионов России. В ее составе - 29 филиалов и 9 банков с участием Газпромбанка в капитале, входящих в созданную в 1999 году Межрегиональную банковскую группу газовой промышленности, всего около 200 банковских офисов. Газпромбанк также участвует в капитале двух зарубежных банков - GeneralBankingandTrustCo. (Венгрия) и Белгазпромбанка (Белоруссия).

В отличие от многих других крупных российских банков Газпромбанк практически без потерь прошел через поразивший в 1998 году российскую банковскую систему кризис. Своевременное проведение расчетов, выполнение всех обязательств перед клиентами, готовность к сотрудничеству позволили Банку не только сохранить, но и существенно упрочить достигнутые позиции. В послекризисный период значительное число крупных российских компаний, в том числе производящих продукцию на экспорт, стали клиентами Газпромбанка. За 1998-2001 годы число корпоративных клиентов Банка утроилось.

Составляющими успеха Газпромбанка являются:

• Взвешенная политика, ориентация на работу с реальным сектором экономики, преимущественно с промышленными предприятиями.

• Поддержка акционеров.

• Чувство ответственности, воля и желание выполнять свои обязательства перед кредиторами, контрагентами и вкладчиками.

На протяжении трех лет международное рейтинговое агентство Moody'sInvestorsService устанавливает Банку максимально возможный для российских банков рейтинг на уровне странового рейтинга России.

Приоритетными направлениями в работе Газпромбанка являются:

• повышение эффективности расчетов предприятий;

• кредитно-инвестиционная деятельность;

• реализация целевых банковских программ (крупнейшая депозитарная сеть, система безналичных расчетов на основе пластиковых карт, единый расчетный центр, Интернет-дилинг и др. ).

Банк обеспечивает обслуживание таких крупных межгосударственных проектов, как «Ямал-Европа» - по строительству газопровода из Сибири в Европу; «Голубой поток» - по транспортировке газа по дну Черного моря в Турцию; прокладка газопроводов по территории Центральной, Восточной и Южной Европы. Создается система банковского обслуживания перспективных проектов ОАО «Газпром» в районах Сибири и Дальнего Востока по поставкам российского газа в Японию, Китай, Южную Корею.

В настоящее время осуществляется переход к качественно новой политике развития Банка. В дальнейшем основной рост финансовых показателей будет достигаться за счет улучшения системы управления и планирования, активного внедрения новых технологий, услуг и продуктов, комплексной системы управления финансовыми рисками.

Несмотря на масштабность и сложность стоящих перед Газпромбанком задач, существуют все предпосылки для его дальнейшего успешного развития.

Приложение 1

Организационная структура АО «Газпромбанк»

| СОБРАНИЕ АКЦИОНЕРОВ | |||||||||

|

|

|

|

| ||||||

|

|

|

|

| ||||||

| АУДИТОР БАНКА | СОВЕТ ДИРЕКТОРОВ | РЕВИЗИОННАЯ КОМИССИЯ | |||||||

|

|

|

|

| ||||||

| ПРАВЛЕНИЕ БАНКА | |||||||||

| Председатель Правления | |||||||||

|

|

|

|

| ||||||

|

|

|

|

| ||||||

| Комитеты банка | Вице-Президенты, Советники Председателя Правления, Консультанты Правления | ||||||||

|

|

|

|

| ||||||

|

|

|

|

| ||||||

|

| |||||||||

| Заместитель Председателя Правления (фин. планирование, дипозитарные услуги |

| Заместитель Председателя Правления (Административное и корпор. управление) | |||||||

|

| |||||||||

| Заместитель Председателя Правления (Казначейство, доверительное управление, рынок капитала) |

|

| Заместитель Председателя Правления – главный бухгалтер Банка | ||||||

|

|

| ||||||||

| Заместитель Председателя Правления (Клиентская база, розничные услуги) |

| Заместитель Председателя Правления (Правовое обеспечение корпор. политики) | |||||||

|

|

|

| |||||||

| Заместитель Председателя Правления (Кредитование юр. лиц, инф. технологии) |

| Первый Вице-президент (Правовое обеспечение и проблемная задолженность) | |||||||

|

|

|

| |||||||

| Заместитель Председателя Правления (Инновационно-банковская деятельность) | Заместитель Председателя Правления (финансовый мониторинг и хозобеспечение) | ||||||||

|

|

|

| |||||||

| Исполнительный Вице-президент (Инвестиции) | Заместитель Председателя Правления (Внутренний контроль, конкурсные закупки) | ||||||||

|

| |||||||||

| Начальник Департамента – Управляющий директор (Корпор. финансирование) |

| Заместитель Председателя Правления (Безопасность, инкассация) | |||||||

|

| |||||||||

| Первый Вице-президент (Региональные бизнес, дочерние банки) |

| ||||||||

Приложение 2

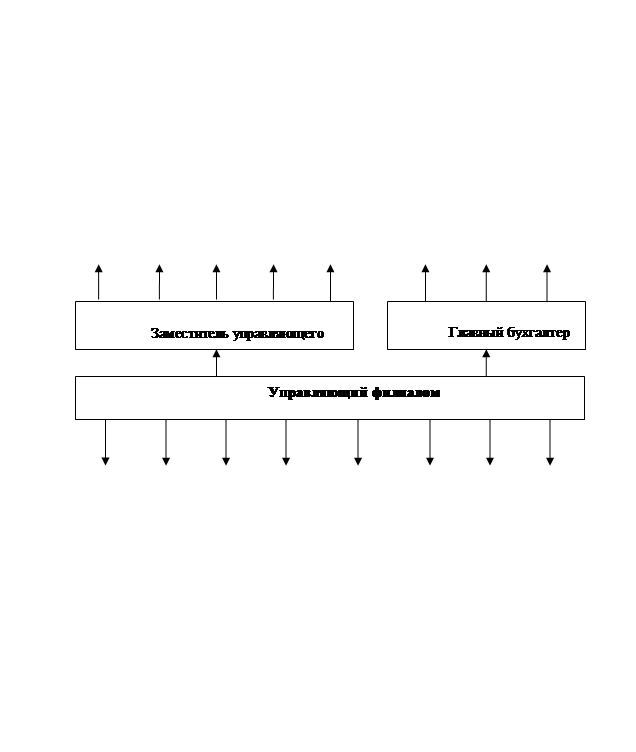

Организационная структура филиала АО «Газпромбанк» в г. Тюмени

Организационная структура филиала АО «Газпромбанк» в г. Тюмени

Приложение 3

Средства кредитных организаций в тыс. руб.

| 1 октября 2015 года | 1 января 2015 года | |

| Остатки на корреспондентских счетах | 22 432 670 | 16 376 977 |

| Межбанковские кредиты и депозиты | 276 226 837 | 251 846 402 |

| Средства кредитных организаций, всего | 298 659 507 | 268 223 379 |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|