- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

«Корреляционно-регрессионный анализ»

Содержание

Введение

1. Виды зависимостей, изучаемых в статистике

2. Основные методы изучения взаимосвязей

3. Проверка на адекватность регрессионной модели

4. Экономическая интерпретация параметров уравнения регрессии

Заключение

№1-Введение

Статистика рассматривается как наука о методах изучения массовых явлений. Некоторые процессы, наблюдаемые в массовом количестве, обнаруживают определенные закономерности, которые, однако, невозможно заметить в отдельном случае или же при небольшом числе наблюдений.

Явления, которые в случае событий массового характера отличаются определенной закономерностью, однако не обнаруживаются на основе единичного наблюдения, называются массовыми явлениями. Сама такая закономерность называется статистической закономерностью.

Статистическая закономерность наблюдается в тех случаях, когда

а) в исследуемом процессе действует один общий комплекс причин;

б) наряду с этим в каждом отдельном случае действуют особые дополнительные причины, всякий раз иные.

Статистика оказывается полезной в тех случаях, когда приходится анализировать процессы, которые при массовом наблюдении способны проявлять очевидную закономерность. Если бы действовали только главные причины, без наложения второстепенных, то все отдельные случаи были бы совершенно одинаковы, и не возникло бы нужды анализировать всю их массу.

Одной из задач статистики является исследование зависимостей и взаимосвязей между объективно-существующими явлениямии процессами. Оно играет в развитии экономики значительную роль, позволяет глубже понять сложный механизм причинно-следственных отношений. В настоящее время важно уметь количественно измерить тесноту причинно-следственных связей и выявить форму связи между экономическими процессами. Происходящие явления и процессы органически связаны между собой, зависят друг от друга и обуславливают друг друга. Взаимосвязьи взаимообусловленность проявляются в работе любой фирмы, компании, предприятия и т. д.

Для исследования интенсивности, вида и формы причинных связей широко применяется корреляционный и регрессионный анализ.

Теория и методы корреляционного анализа используются для выявления связи между случайными переменными и оценки ее тесноты. Основной задачей регрессионного анализа является установление формы и изучение зависимости между переменными.

Выявление количественных соотношений дает возможность лучше понять природу исследуемого явления. Это, в свою очередь, позволяет воздействовать на изученные факторы, вмешиваться в соответствующий процесс с целью получения нужных результатов.

Чтобы глубоко и основательно проникнуть в суть явления, необходимо исследовать и раскрыть его причинные связи, его отношения с другими явлениями. Под причинной связью понимают такую связь, когда изменение одних процессов есть следствие изменения других.

Мы рассмотрим исследование связей между явлениями, а так же на примере данных российских банков установим направление и характер взаимосвязи между активами и прибылью банков и проверим полученную корреляционно-регрессивную модель на адекватность.

№2-1. Виды зависимостей, изучаемых в статистике

Зависимость одной случайной величины от значений, которые принимает другая случайная величина (физическая характеристика), в статистике называется регрессией. Если этой зависимости придан аналитический вид, то такую форму представления изображают уравнением регрессии.

Процедура поиска предполагаемой зависимости между различными числовыми совокупностями обычно включает следующие этапы:

− установление значимости связи между ними;

− возможность представления этой зависимости в форме математического выражения (уравнения регрессии).

Рассматривая зависимости между признаками, необходимо выделить прежде всего две категории связи:

1. Функциональные – характеризуются полным соответствием между изменением факторного признака и изменением результативной величины, и каждому значению признака-фактора соответствуют вполне определенные значения результативного признака. Примером функциональной связи может служить любая математическая формула.

2. Корреляционные(статистические) - рассматриваются как признак, указывающий на взаимосвязь ряда числовых последовательностей. Иначе говоря, корреляция характеризует силу взаимосвязи в данных. Если это касается взаимосвязи двух числовых массивов xi и yi, то такую корреляцию называют парной. При поиске корреляционной зависимости обычно выявляется вероятная связь одной измеренной величины x (для какого-то ограниченного диапазона ее изменения, например от x1 до xn) с другой измеренной величиной y (также изменяющейся в каком-то интервале y1 … yn). В таком случае мы будем иметь дело с двумя числовыми последовательностями, между которыми и надлежит установить наличие статистической (корреляционной) связи. На этом этапе пока не ставится задача определить, является ли одна из этих случайных величин функцией, а другая – аргументом. Отыскание количественной зависимости между ними в форме конкретного аналитического выражения y = f(x) − это задача уже другого анализа, регрессионного.

№3- Таким образом, корреляционный анализ позволяет сделать вывод о силе взаимосвязи между парами данных х и у, а регрессионный анализ используется для прогнозирования одной переменной (у) на основании другой (х).

Иными словами, в этом случае пытаются выявить причинно-следственную связь между анализируемыми совокупностями.

Рисунок 1. Функциональная (а) и статистическая (б) зависимости

Аналитически функциональная зависимость представляется в следующем виде: y = f(x). В случае статистической связи значению одного фактора соответствует какое-то приближенное значение исследуемого параметра, его точнаявеличина является непредсказуемой, непрогнозируемой, поэтому получаемые показатели оказываются случайными величинами. Это значит, что изменение результативного признака обусловлено влиянием факторного признака х лишь частично, т. к. возможно воздействие и иных факторов.

По своему характеру корреляционные связи – это соотносительныесвязи. Примером корреляционной связи показателей коммерческой деятельности является, например, зависимость сумм издержек обращения от объематоварооборота. В этой связи помимо факторного признака х (объема товарооборота) на результативный признак у (сумму издержек обращения) влияюти другие факторы, в том числе и неучтенные, порождающие вклад ε.

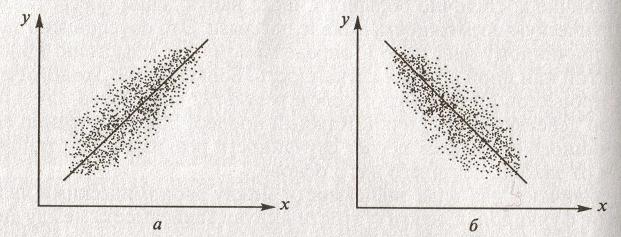

Статистическая зависимость может быть выявлена лишь по результатам достаточно большого числа наблюдений. Графически статистическая зависимость двух признаков может быть представлена с помощью поля корреляции, при построении которого на оси абсцисс откладывается значение факторного признака X, а по оси ординат – результирующего Y.

Корреляционные связи могут иметь различную степень обусловленности. Если значению факторного признака Х соответствуют близкие друг другу, расположенные рядом со средней величиной, значения результативного признака Y, то говорят о тесной корреляционной зависимости. Если значения результативного признака Y различаются значительно, то связь менее тесная.

При наличии корреляционной зависимости устанавливается лишь тенденция изменения результативного признака при изменении величины факторного признака. По направлению связи могут быть прямые (а) и обратные (б).

Рисунок 2. Поле корреляции

Прямые связи – с увеличением факторного признака Х результативный признак Y – увеличивается. При обратных связях с увеличением Х значение Y – уменьшается.

№4- Связи могут быть прямолинейными и криволинейными. Прямолинейные описываются уравнением прямой, а криволинейные – описываются любой другой формулой (гиперболой, параболой и т. д. ).

При исследовании корреляционных зависимостей между признаками решаются следующие задачи:

1. Предварительный анализ свойств моделируемой совокупности единиц.

2. Установление наличия связи в фактическом материале, определение ее направления и формы.

3. Измерение степени тесноты связи между признаками, т. е. степени приближения ее к функциональной зависимости.

4. Построение регрессионной модели, ее экономическая интерпретация и практическое использование.

Для того чтобы результаты корреляционного анализа нашли практическое применение и дали желаемый результат, должны выполняться определенные требования в отношении отбора объекта исследования и признаков-факторов.

Одним из важнейших условий правильного применения методов корреляционного анализа является требование однородности тех единиц, которые подвергаются изучению методами корреляционного анализа. Например, при корреляционном анализе зависимостей тех или иных технико-экономических показателей работы предприятий от определенных факторов должны быть отобраны предприятия, выпускающие однотипную продукцию, имеющие одинаковый характер технологического процесса и тип используемого оборудования, для предприятий добывающей промышленности определенную роль играет и географическое размещение предприятий.

Другим важным требованием, обеспечивающим надежность выводов корреляционного анализа, является требование достаточного числа наблюдений.

Определенные требования существуют и в отношении факторов, вводимых в исследование.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|