- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

NOW PLAYING

Bank CEOs Avoid Committing to Wage Hike During Hearing

JPMorgan AM Likes European Stocks on Services Rebound

JPMorgan Sees Steeper Yield Curve, Fed on Hold for Longer

JPMorgan Reopens Offices Across U. S.

JPMorgan AM Still `Very Positive' on U. S. Tech Stocks

JPMorgan to bring office workers back in July

JPMorgan CEO Jamie Dimon Recuperating From Emergency Heart Surgery

What Jim Cramer Learned From Medtronic at JPMorgan's Healthcare Conference

- Ce qui rend la straté gie multi-actifs la plus utile. (" La straté gie cross-asset est une approche de la gé né ration d'alpha impliquant quatre é lé ments: (1) une perspective et des recommandations commerciales qui couvrent toutes les classes d'actifs et gé ographies, avec un horizon d'investissement allant jusqu'à un an; (2) un mé lange de thè mes de conviction et recommandations de spé cialistes des classes d'actifs, combiné s aux jugements de valeur relatifs d'un gé né raliste; (3) un ensemble d'hypothè ses macroé conomiques et politiques communes et des modè les factoriels standardisé s qui cré ent une cohé rence interne au sein d'un portefeuille de modè les multi-actifs; et (4) opportuniste recherche autour de thè mes macroé conomiques, politiques ou structurels é mergents qui pourraient amplifier la vue de ré fé rence pour plusieurs classes d'actifs, ou é clairer un scé nario de risque à la baisse. " )

- Comment chronomé trer les marché s principalement efficients (" La prise de position tactique suppose que l'on peut chronomé trer le marché pour surperformer l'indice de ré fé rence, en raison d'une combinaison de ces facteurs: (1) les marché s sont partiellement efficients; (2) certaines institutions ont accè s à des sources d'informations plus larges que d'autres; et (3) certains analystes sont de meilleurs arrangeurs d'une mosaï que d'informations, mê me entiè rement publiques. " )

- Construction de portefeuille commenç ant par des thè mes globaux plutô t que par des classes d'actifs. (" Des exemples de thè mes clé s parmi lesquels je choisis au cours d'une anné e donné e comprennent: (1) le ré gime macroé conomique dé fini par la croissance, les bé né fices des entreprises, l'inflation et la politique moné taire / budgé taire, qui a des extensions aux facteurs inter-actifs tels que la valeur, le momentum et Taille; les divergences de ré gime entre les ré gions sont é galement importantes; (2) le stress de l'offre de matiè res premiè res, en tant que facteur de prix indé pendant du macro-ré gime; (3) les opportunité s et les risques politiques / gé opolitiques, car il y a au moins une é lection maté rielle quelque part chaque anné e; (4) ) Dé couplage de la Chine, car ses cycles de cré dit, de ré glementation et d'investissement n'ont pas é té totalement synchronisé s avec les SM depuis la crise financiè re mondiale " )

- Le risque de ré cits de marché trop simplistes. ( " Il s'agit d'un é cueil potentiel des ré cits: ils peuvent ê tre trop simples pour un environnement beaucoup plus complexe et où davantage d'efforts analytiques devraient ê tre consacré s à l'exploration des nuances et des aberrations plutô t qu'à la ré ité ration du scé nario face à des faits changeants. " )

- L'é quilibre entre les modè les et la discré tion. ( " commencez par une thé orie basé e sur l'é conomie / la finance; testez-la par rapport aux donné es et sur plusieurs cycles é conomiques, si possible; modé lisez les prix des actifs sur des fondamentaux plus stables plutô t que sur d'autres prix d'actifs volatils et basé s sur le sentiment; et superposez le jugement sur les statistiques. " )

- L'é quilibre entre les donné es traditionnelles et alt. (" Altdata n'est utile dans les investissements multi-actifs qu'é pisodiquement plutô t que de maniè re cohé rente. Le problè me conceptuel est la repré sentativité du Big Data. Le problè me pratique est l'allocation des ressources à l'analyse d'ensembles de donné es dont la duré e de conservation ne peut ê tre que de quelques mois. " )

- Les usages et abus du consensus. ( " Se concentrer sur des recommandations non consensuelles semble ê tre un crochet d'investissement utile, car les positions moins encombré es devraient bouger davantage lorsque les fondamentaux changent. Cependant, ce cadrage comporte trois lacunes. L'une est que le consensus est en fait correct directionnellement sur certains marché s, la majorité des Le positionnement des investisseurs, qui s'ajuste plus lentement pour les grands gestionnaires d'actifs en raison de contraintes opé rationnelles, est é galement le fait que le consensus lui-mê me dé rive au fil du temps à mesure que le cycle é conomique et la politique é voluent, cré ant ainsi une dynamique pluriannuelle des flux et des prix. " )

- Les limites des donné es de flux et de positionnement. (" Les donné es de flux et de positionnement sont utiles pour cartographier les vulné rabilité s du marché, mais ces donné es peuvent é galement induire en erreur en raison des lacunes de couverture et des retards de dé claration. Mê me lorsque des donné es granulaires sont disponibles par type d'investisseur et / ou classe d'actifs, il y a un problè me conceptuel à supposer que tout Le sous-ensemble est systé matiquement en avance ou en retard sur le marché dans son ensemble, é tant donné la faç on dont l'é quilibre de la participation change à chaque cycle. Dans les obligations et les devises, par exemple, les banques centrales non amé ricaines ont dominé les tendances avant la GFC en raison de leurs politiques d'accumulation de ré serves et de diversification alors, mais sont moins Dans les actions, la participation de dé tail a é té influente à la fin des anné es 1990 (è re dot-com) et actuellement (meme stock trading), alors que les fonds quantitatifs et les flux d'ETF passifs dominaient entre les deux. " )

- Valoriser les analystes pour les cadres plus que pour les pré visions. (" Tous les stratè ges ont des pré jugé s conscients ou inconscients dans la faç on dont ils formulent et expriment leurs opinions, y compris: les facteurs qu'ils suivent; comment ils pondè rent ces facteurs mentalement; quelle taille de marché ils ciblent sur quel horizon; et s'ils tentent de gé rer la baisse autour d'un Je tire toujours une valeur considé rable de l'engagement à la fois des perma-bulls et des baissiers dans diverses classes d'actifs, car je suis plus inté ressé par les facteurs qu'ils suivent et la faç on dont ils les pè sent que par leurs pré visions ponctuelles ou leurs recommandations spé cifiques. Je peux faire des tests de ré sistance un facteur ou changer les poids mentaux pour dé velopper un scé nario de risque, alors que les pré visions ponctuelles ne sont tout simplement pas mallé ables " )

Bien qu'il y ait beaucoup plus de «grandes images», de thè mes philosophiques et mê me é ducatifs dans son rapport d'adieu, Normand concluant par des «pensé es pour la jeune gé né ration», qui gravitent sans surprise autour du bitcoin...

... l'ancien stratè ge en chef des actifs x n'a pas pu s'empê cher de donner son point de vue sur un sujet tactique, qui dans quelques mois sera oublié depuis longtemps, à savoir " quelle phase dé crit le mieux le marché " - engendré par toutes les dé clarations ré centes selon lesquelles nous sommes dans un marché de milieu de cycle, et lié à cela quelle straté gie devrait l'accompagner, et le risque d'un repli du marché.

Ici, Normand a de bonnes et de mauvaises nouvelles:

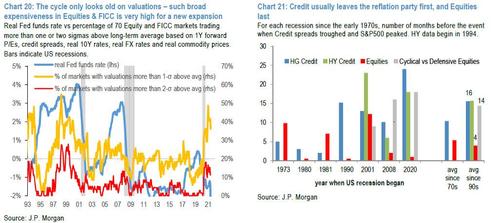

- " La bonne nouvelle est que ce cycle a à peine un an en termes d'â ge simple (graphique 18), sauf pour ceux qui le considè rent comme une extension de l'expansion 2009-2020. Je considè re cette expansion comme nouvelle, car la Fed politique est ultra-souple plutô t que serré e; les é carts de production sont gé né ralement né gatifs plutô t que positifs; et les marges bé né ficiaires sont au-dessus plutô t qu'en dessous de la moyenne (graphique 19).

- «La mauvaise nouvelle, c'est que les marché s des actions et des FICC n'ont jamais é té aussi chers si tô t dans une expansion (graphique 20), ce qui laisse donc peu de prime de risque à gagner à mesure que le cycle mû rit et n'offre que peu d'amortissement pour les dé ceptions ou les chocs alé atoires. Quand les taux directeurs ré els sont positifs et les marges bé né ficiaires en baisse, nous pouvons utiliser correctement des termes tels que fin de cycle et mettre en œ uvre les rotations de portefeuille assez drastiques qui sont né cessaires pour gé né rer de l'alpha "

La " mauvaise nouvelle" est probablement la raison pour laquelle Normand voit un risque " modé ré " d'une baisse " significative" de 10% de l'indice mondial du MSCI qui est " mieux anticipé en dé tenant une gamme de transactions bé né ficiant d'une Fed belliciste (short DM duration, long USD, short Gold, long Value vs Growth, long MSCI EMU vs S& P) qu'en ré duisant globalement l'exposition aux actions. " Donc, " Si le catalyseur sera une Fed belliciste en raison de la hausse de l'inflation dans un contexte de croissance toujours forte, le meilleur risque-ré compense serait de vendre des actifs sensibles à la Fed (obligations, or, devises non USD, actions de croissance) plutô t que vendre des actions cycliquement sensibles (actions en gé né ral). "

Naturellement, aucun JPMorganite ne pourrait jamais s'arrê ter sur une note baissiè re, ce qui explique pourquoi mê me si Normand admet que ç a va devenir moche bientô t, il ne peut pas se ré soudre à dire à ses clients de vendre. Cependant, un endroit où cela peut ê tre fait est dans la classe d'actifs qui est devenue l'é pouvantail de JPMorgan au cours des 5 derniè res anné es - les cryptos, dont l'é ruption sans pré cé dent a fait une blague des tristement cé lè bres mots de Jamie Dimon en 2017 quand il a dit que le bitcoin est un la fraude et le PDG " licencierait" tout employé de JPMorgan surpris en train de le né gocier.

Des mots stupides n'ont jamais é té prononcé s par un homme pré tendument aussi intelligent que Dimon, à propos d'une classe d'actifs qui a fait des millionnaires et des milliardaires d'innombrables personnes (certainement pas des employé s de JPMorgan) qui allaient à l'encontre de tout ce que Dimon avait à dire.

Alors oui, conformé ment à la ligne de parti de JPMorgan - qui consiste à dé nigrer publiquement les cryptos devant le grand public tout en les accumulant en privé pour son propre bureau d'accessoires - maintenant que les traders JPM ne sont plus confronté s à la ré siliation pour le faire, en particulier à la lumiè re de la ré cente expansion de JPM dans les cryptos alors que la banque lance son propre fonds Bitcoin gé ré activement (quel changement par rapport aux mots idiots de Dimon en 2017), Normand - qui ne pouvait pas se ré soudre à dire aux clients de vendre des actions n'avait pas de tels scrupules avec Bitcoin:

"... alors que je peux croire que les attentes irré alistes sont souvent inté gré es (sic) dans des titres, des secteurs et des thè mes uniques, je suis moins enclin à croire que l'irrationalité collective au niveau des classes d'actifs est endé mique. Si je devais é viter l'une des le marché trè s cher maintenant ce serait les crypto-monnaies, car il comporte deux caracté ristiques qui manquent à d'autres marché s riches: un penchant pour un effet de levier é levé des investisseurs, et un investissement discutable ceux-ci (sic) sur l'utilité et l'efficacité de l'argent privé par rapport au cours lé gal.

Il conclut: " Je suis trè s à l'aise d'investir sur des marché s boursiers coû teux. Je ne suis pas à l'aise d'investir sur des marché s cryptographiques coû teux. "

Et pourtant, vers la toute fin de la note, mê me le (ancien) grand prê tre de la sé lection d'actifs hé rité s de la plus grande banque commerciale amé ricaine ne pouvait s'empê cher d'admettre quelle é tait la vraie raison d'accumuler des cryptos: une assurance simple et complè te contre un effondrement systé mique.

Je ne vois aucune valeur à couvrir une croissance trop faible ou trop d'inflation via les crypto-monnaies, en raison de problè mes lié s à leur valeur intrinsè que. Contrairement aux obligations (ou mê me au cré dit), elles ne sont pas des cibles de politique de la banque centrale en pé riode de ré cession. Contrairement au dollar ou au yen, Crypto n'est pas un vé hicule de financement et ne sera donc pas racheté en pé riode de tension du marché causé e par une croissance trop faible ou une inflation insuffisante. Si, cependant, le scé nario de risque est celui de la variante Thunderdome caracté risé e par l'effondrement simultané d'une monnaie et de son systè me de paiement, alors il n'y a pas de meilleure couverture que la monnaie numé rique privé e.

Sans entrer dans les dé tails, en quoi c'est pré cisé ment le fait que les banques centrales ne cibleront pas la crypto en pé riode de ré cession (peut-on imaginer où serait le S& P si les banques centrales n'avaient pas injecté 30 billions de dollars sur les marché s mondiaux pour soutenir les actions? Et oui, les banques centrales ne se stabiliseront jamais, ne renfloueront ni ne soutiendront la crypto-monnaie, et pourtant, elles se né gocient à des niveaux qui, il y a à peine un an, auraient semblé risibles à quiconque sauf aux taureaux les plus fervents. la plupart du marché sans manipulation et sans intervention dans le monde et pourtant dans notre socié té planifié e centralement qui est en quelque sorte une mauvaise chose) c'est ce qui rend cette alternative fiat si attrayante, nous sommes complè tement d'accord avec Normand: il n'y a pas de meilleure couverture " effondrement simultané d'une monnaie et de son systè me de paiement " ... et la raison pour laquelle nous sommes convaincus que nous ne sommes qu'à quelques anné es de ce scé nario " Thunderdome" est que les banques centrales elles-mê mes sont dé sormais pressé es de trouver leurs propres devises numé riques alors qu'ils se pré parent tous à abandonner le fiat aprè s le prochain krach systé mique, que mê me les achats d'actions de la Fed sur le marché libre n'inverseront pas.

C'est ce «scé nario», que mê me les grands prê tres de l'é conomie conventionnelle et de la finance moné taire admettent tacitement venir, c'est la raison pour laquelle quiconque vend des cryptos juste pour les reconvertir en une monnaie fiduciaire (bien qu'à un prix beaucoup plus é levé ) qui n'existera pas dans quelques anné es, est aussi illusoire que ceux qui ont lu la note finale de Normand et ont conclu qu'il avait dit «vendez-le».

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|