- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Списание готовой продукции (при отгрузке, отпуске и т.д.) производится по учетной стоимости.

В качестве учетных цен на готовую продукцию применяется нормативная себестоимость. Принципы формирования нормативной стоимости на отдельные виды готовой продукции устанавливаются отдельным распоряжением по предприятию на соответствующий год.

По окончании месяца (отчетного периода) учетная цена готовой продукции (за исключением побочной продукции и полуфабрикатов собственного производства (выпускаемых из производства и используемых в производстве внутри одного подразделения), учитываемых но нормативной стоимости) доводится до уровня фактической себестоимости.

Фактическая стоимость готовой продукции растениеводства определяется раз в год и рассчитывается после уборки урожая. Конкретная дата, на которую осуществляется расчет фактической стоимости продукции растениеводства, устанавливается отдельным распоряжением по ООО «Содружество».

Списание готовой продукции (при отгрузке, отпуске и т. д. ) производится по учетной стоимости.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд ООО «Содружество», отражается по дебету счета 43 «Готовая продукция». В дальнейшем, если готовая продукция предназначается для собственных нужд, она отражается по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 10 «Материалы», далее при списании в производство: по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство.

2. 3 Документальное оформление выпуска готовой продукции

Документальное оформление продукции зависит от ее вида и способа уборки.

В ООО «Содружество» зерновая продукция учитывается в момент ее получения от комбайна. При этом составляют путевки на вывоз продукции с поля, реестры отправки зерна и другой продукции с поля, талоны шофера и талоны комбайнера. На каждом предприятии бухгалтерия определяет способ оформления полученного зерна, оформляет это необходимым административным документом (приказом директора) и доводит до непосредственных исполнителей.

Перед началом уборки урожая на предприятии заранее приготавливают необходимое количество документов, утвержденных бухгалтерией. В них указывают название предприятия, табельный номер комбайнера, номер агрегата, номер путевки, реестра (под одним номером три экземпляра). Сшитые пачки документов подписываются руководителем и главным бухгалтером предприятия, скрепляются печатью, регистрируются в специальных журналах и выдаются комбайнерам под расписку.

Реестры отправки зерна и другой зерновой продукции с поля выдаются перед началом уборки в бухгалтерии под расписку комбайнера. Комбайнер на каждую автомашину (трактор) один раз в день (при первой загрузке из бункера) выписывает реестр в трех экземплярах, указывая в них номер отделения (бригады), дату, фамилию шофера, номер автомашины, название продукции и ее бункерный вес. Первый экземпляр реестра остается у комбайнера (за день у него может быть столько реестров, сколько шоферов отвозят от комбайна зерно) с распиской шофера о приеме продукции. Второй и третий экземпляр реестра комбайнер передает шоферу с распиской о сдаче продукции, второй экземпляр шофер оставляет у себя (у него должно быть за день столько вторых экземпляров реестров, от скольких комбайнов отвозил зерно этот шофер); третий экземпляр реестра передается заведующему током, у которого за день также должно быть столько экземпляров, сколько работало комбайнов.

Комбайнер, загрузив автомашину зерном, записывает в свой экземпляр реестра (на данного шофера) бункерный вес зерна и получает в реестре подтверждающую подпись от данного шофера о приеме зерна. Аналогично шофер записывает в свой экземпляр реестра этот же бункерный вес и получает подтверждающую подпись комбайнера о сдаче зерна. Заведующий током, получив и взвесив доставленное шофером зерно, записывает в свой (третий) экземпляр реестра на данный комбайн и водителя брутто- и нетто-вес и подтверждает подписью вес в экземпляре реестра шофера, в свою очередь, шофер подтверждает своей подписью сдачу продукции в экземпляре реестра заведующего током. В нумерации реестров, открываемых на токах, добавляется после номера реестра слово «ток».

Реестры комбайнов по окончании рабочего дня заведующий током записывает в сводный реестр приема зерна и другой продукции с поля. Затем все реестры вместе с ведомостью движения зерна и другой продукции сдают в бухгалтерию предприятия. В ведомости фиксируют остаток зерна на начало дня, приход, расход и остаток на конец дня. Составляют ведомость в отдельности на каждую зерновую культуру. Приход расшифровывается по комбайнам, участвовавшим в уборке урожая, а расход - по каналам использования зерна (элеватор, склад, приемные пункты и т. д. ). В карточках (книге) учета материалов движение и остаток зерна учитывают также в отдельности по культурам.

При сдаче документов комбайнером, шофером и заведующим током (складом) в бухгалтерию предприятия работники учетного аппарата проводят стыковку этих документов и выявляют правильность оприходования продукции и суммы начисленной оплаты труда. Таким образом, проводится трехсторонний контроль за движением зерновой продукции, который осуществляет бухгалтерия.

На реализованную зерновую продукцию выписывают счет-фактуру в двух экземплярах. Первый экземпляр отдают покупателю после регистрации в книге продаж, второй остается в предприятии. Счет-фактура служит основанием для расчетов по купле-продаже зерна.

Вывозку зерна оформляют товарно-транспортной накладной, которая составляется в четырех экземплярах: первый - для отправителя, второй - для грузополучателя, третий - для бухгалтерии, четвертый - для шофера. Выписанные товарно-транспортные накладные фиксируются в реестре документов на выбытие продукции.

При сдаче зерна на доработку отсортированную и высушенную продукцию приходуют по акту на сортировку и сушку продукции растениеводства. Внутреннее перемещение фиксируют в накладной внутрихозяйственного назначения.

В ООО «Содружество» часть готовой продукции используется для нужд на самом предприятии. В частности, в растениеводстве к таким видам готовой продукции относят корма. Оприходование кормов осуществляется следующим образом: для приема кормов создается комиссия в составе зоотехника, агронома, заведующего фермой. Комиссия тщательно изучает заготовленные корма в стогах, скирдах, буртах, определяет их массу и составляет акт приема грубых и сочных кормов на каждый вид заготовленных сочных и грубых кормов в двух экземплярах (один сдают в бухгалтерию, другой - фуражиру). К акту прилагаются схемы участков с указанием расположения и номера стогов, скирд, траншей, буртов и овощехранилищ. Следует иметь в виду, что обмер сенажа нужно проводить не ранее 10-15 дней после закладки, силоса - 20 дней, но не позднее 30 дней после закладки зеленой массы в хранилище.

Особенность заключается в оприходовании пастбищных кормов на корню. Урожай зеленой массы с пастбищ приходуют двумя методами: зоотехническим и укосным. При укосном методе количество скормленной зеленой массы определяют перед кормлением животных путем контрольного скашивания и взвешивания с отдельных квадратов площади, а при зоотехническом - после скармливания, путем расчета, исходя из количества полученной животноводческой продукции. Пастбищный корм оформляют актом на оприходование пастбищных кормов.

Заготовленные корма собственного производства и купленные на стороне списывают на корм животным в подразделениях животноводства по ведомости расхода кормов. Эту ведомость открывают на месяц в отдельности по каждой группе животных и материально ответственному лицу, за которым закреплены животные. Записи из ведомости переносят в журнал учета расхода кормов.

Реализация кормов за пределы предприятия (продажа, выбытие на сторону, списание и др. ) оформляется такими же первичными документами, что и в случае реализации других видов растениеводческой продукции.

Особенность готовой продукции животноводства - ее неоднородное качество и множество характеризующих ее показателей. Качество непосредственно влияет на установление цены реализации продукции, именно поэтому все качественные характеристики готовой продукции животноводства должны быть указаны в первичной документации.

Основной продукцией отрасли молочного скотоводства является молоко. В качестве первичных документов по учету молока на фермах используют журнал учета надоя молока. Журнал ведет заведующий фермой. Записи в журнале выполняют ежедневно по каждой доярке (мастеру машинного доения) по закрепленной группе обслуживаемых коров после каждой дойки. Кроме количества надоенного молока, в документе проставляют данные о жирности молока, общем количестве полученных жироединиц, прочие данные о качестве молока. Журнал учета молока ведется в одном экземпляре и в течение 15 дней хранится на ферме. Данные о количестве надоенного молока ежедневно из журнала учета надоя молока переносят в ведомость учета движения молока.

В ведомость ежедневно из первичных документов заносят сведения о поступлении молока и его расходовании по основным каналам: реализовано, передано в переработку, израсходовано на выпойку телят, израсходовано на общественное питание и т. п., - выводят итог за день и остаток на конец дня.

При отправке на заводы по переработке молока выписывают счет-фактуру в двух экземплярах: один - получателю, другой - отправителю, затем счет-фактуру регистрируют в книге продаж. Затем на каждую партию отправленного молока составляют в четырех экземплярах товарно-транспортную накладную (молочное сырье). Первый экземпляр с распиской шофера остается у отправителя продукции, второй, третий и четвертый экземпляры вручают шоферу, из которых второй экземпляр передают получателю, а третий и четвертый с подписями получателя возвращается в предприятие.

Перед отправкой молоко взвешивают, определяют жирность, кислотность, температуру; полученные сведения записывают в графу накладной «Отправлено». При приеме получателем молоко подвергается вторичной проверке в присутствии представителя предприятия и данные приемки заносят в графу накладной «Принято».

Отпуск молока на выпойку телятам записывают в ведомость расхода кормов.

При реализации прочей продукции животноводства сторонним организациям также составляют: счет-фактуру (с отражением в книге продаж), товарно-транспортную накладную, накладную внутрихозяйственного назначения и иные документы по использованию данной продукции.

3. АНАЛИЗ ПРОИЗВОДСТВА И ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ

3. 1 Задачи, основные направления и информационное обеспечение анализа готовой продукции

Основная задача анализа готовой продукции состоит в выявлении резервов повышения эффективности хозяйственной деятельности по сравнению с достигнутым уровнем, резервов выполнения и перевыполнения планов, увеличения выпуска и реализации продукции и повышения её качества, улучшения использования производственных ресурсов и снижения себестоимости продукции и увеличения прибыли хозяйства.

Объем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных организаций. От его величины зависят объем реализации продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение организации, её платежеспособность и другие экономические показатели. Поэтому анализ хозяйственной деятельности необходимо начинать с изучения объема производства продукции. В процессе анализа решаются следующие задачи:

1) обосновываются и корректируются планы производства продукции;

2) осуществляется систематический контроль за выполнением плана производства продукции;

3) определяется влияние факторов на объем производства продукции;

4) выявляются внутрихозяйственные резервы увеличения производства продукции;

5) оценивается деятельность хозяйства по использованию возможностей увеличения производства продукции с учетом объективных и субъективных факторов;

6) разрабатываются мероприятия по освоению выявленных резервов увеличения производства продукции.

Как видно, экономический анализ выполняет очень важные функции в системе управления производством и имеет исключительно важное значение в процессе выявления резервов увеличения производства продукции. От того, насколько глубоко и всесторонне сделан анализ производства продукции, зависят оценка деятельности хозяйства по использованию имеющихся возможностей увеличения производства продукции, а также полнота и реальность выявленных резервов и как результат этого - дальнейшее увеличение производства продукции, снижение ее себестоимости, рост прибыли, рентабельности.

Существует множество направлений анализа готовой продукции:

1. Анализа объема, структуры и динамики готовой продукции;

2. Факторный анализ себестоимости единицы продукции;

3. Анализ рентабельности и себестоимости готовой продукции;

4. Оценка объемов реализации готовой продукции.

По своему содержанию и задачам анализ готовой продукции сельскохозяйственных предприятий почти не отличается от анализа в других отраслях национальной экономики, однако имеются некоторые особенности в методике его проведения, которые обусловлены спецификой этой отрасли производства, а именно:

Результаты деятельности сельскохозяйственных предприятий во многом зависят от природно-климатических условий. Поэтому для правильных выводов показатели текущего года должны сопоставляться не с прошедшим годом, а со средними данными за предшествующие 3-5 лет.

Для сельского хозяйства характерна сезонность производства. В связи с этим на протяжении года неравномерно используются ресурсы, неритмично реализуется продукция, поступает выручка.

В сельском хозяйстве процесс производства очень длительный и не совпадает с рабочим периодом. Многие результативные важнейшие показатели можно рассчитать только в конце года.

Сельскохозяйственное производство имеет дело с живыми организмами. Поэтому на уровень его развития оказывают влияние не только экономические, но и биологические, химические и физические законы, что усложняет измерение влияния факторов на результаты хозяйственной деятельности.

Основным средством производства в сельском хозяйстве является земля, природные особенности которой неразрывно связаны с климатическими условиями. Земле свойственны такие особенности, как универсальность, многоотраслевой характер, земля не изнашивается.

Часть продукции сельского хозяйства используется для собственных целей в качестве средств производства: семена, фураж, животные. Поэтому объем реализованной продукции обычно намного меньше объема произведенной.

Для оценки деятельности сельскохозяйственных предприятий используется много специфических показателей (урожайность, продуктивность скота, жирность молока и др. ).

В сельском хозяйстве больше, чем в промышленности, однотипных предприятий, осуществляющих производство примерно в одинаковых природно-климатических условиях. Поэтому здесь можно более широко использовать межхозяйственный сравнительный анализ.

Источники информации для проведения анализа весьма разнообразны и специфичны. Основные данные для проведения общего анализа содержатся в годовой отчетности предприятий АПК, которая по своему составу и содержанию гораздо шире, чем у промышленных предприятий.

Источниками для анализа производства продукции растениеводства являются форма № 9-АПК типовых и специализированных форм годовой бухгалтерской отчетности сельскохозяйственных организации «Сведения о производстве, затратах, себестоимости и реализации продукции растениеводства».

Источниками для анализа производства продукции животноводства являются форма 13-АПК типовых и специализированных форм годовой бухгалтерской отчетности сельскохозяйственных организации «Сведения о производстве, себестоимости и реализации продукции животноводства», а также форма 15-АПК «Отчет о наличии животных».

3. 2 Анализ производства и реализации продукции растениеводства

Известно, что объем производства продукции растениеводства зависит от размера посевных площадей и урожайности сельскохозяйственных культур. С увеличением размера посевных площадей и ростом урожайности культур увеличивается и валовой сбор продукции и наоборот.

Большое влияние на валовой сбор продукции оказывает структура посевных площадей. Чем больше доля высокоурожайных культур, в общей посевной площади, тем выше при прочих равных условиях валовой выход продукции, и наоборот.

Увеличение площади посева по одним культурам и уменьшение по другим вызывает изменение структуры посевных площадей: удельный вес одних культур увеличился, а других уменьшается по сравнению с прошлым годом.

В процессе анализа надо установить изменение в структуре посевов, и рассчитать влияние этого фактора на объем полученной продукции, т. е. определить, насколько целесообразны те изменения, которые произошли в составе посевных площадей, с точки зрения объема производства продукции растениеводства.

Рассмотрим динамику, состав и структуру посевных площадей в таблице 5.

Таблица 5 - Динамика, состав и структура посевных площадей

| С/х культура | Посевные площади, га | Структура, % | 2021г. в % к 2020 г. | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | ||

| Пшеница озимая | 24, 5 | 21, 3 | 86, 8 | ||

| Пшеница яровая | 22, 2 | 26, 8 | 120, 9 | ||

| Кукуруза | 1, 0 | 0, 5 | 52, 5 | ||

| Ячмень | 20, 4 | 20, 3 | 99, 3 | ||

| Прочие зернобобовые | 1, 7 | 1, 9 | 108, 0 | ||

Продолжение таблицы 5

| С/х культура | Посевные площади, га | Структура, % | 2021г. в % к 2020 г. | ||

| 2020 г. | 2021 г. | 2020 г. | 2021 г. | ||

| Рапс яровой | 8, 9 | 6, 5 | 73, 0 | ||

| Сахарная свекла | 13, 2 | 13, 3 | 100, 5 | ||

| Однолетние травы | 2, 9 | 4, 7 | 162, 5 | ||

| Многолетние травы | 5, 2 | 4, 7 | 90, 5 | ||

| Всего | 99, 9 | ||||

Анализируя динамику, состав и структуру посевных площадей видим, что посевная площадь озимой пшеницы в 2021 году уменьшилась на 13, 2 %; так же уменьшение посевных площадей произошло у таких сельхоз культур как кукуруза – на 47, 5 %; ячменя – на 0, 7 %; рапса ярового – на 27 %; многолетних трав – на 0, 5 %. За счет их уменьшения были увеличены посевные площади следующих культур: пшеница яровая – на 20, 9 %; прочие зернобобовые – на 8 %; сахарная свекла – на 0, 5 %; однолетние травы – на 62, 5 %.

В целом общая посевная площадь уменьшилась на 0, 1 %, что является незначительным.

Урожайность сельскохозяйственных культур является основным фактором, который определяет объем производства продукции растениеводства. Под урожайностью понимают выход продукции с 1 га. Главный путь увеличения производства продукции растениеводства – повышение урожайности сельскохозяйственных культур. Данному показателю уделяется большое внимание. При анализе урожайности нужно изучить динамику ее роста по каждой культуре или групп культур. В процессе анализа также следует установить степень выполнения плана по урожайности каждой культуры и рассчитать влияние факторов на изменение ее величины.

Урожайность – качественный, комплексный показатель, который зависит от многочисленных факторов.

Рассмотрим динамику урожайности отдельных сельскохозяйственных культур в таблице 6.

Таблица 6 - Динамика урожайности отдельных сельскохозяйственных культур, ц/га

| С/х культуры | Год | 2021г. в % к | |

| Пшеница озимая | 47, 5 | 13, 7 | 28, 8 |

| Пшеница яровая | 21, 2 | 8, 5 | 40, 1 |

| Кукуруза | 10, 3 | 9, 8 | 95, 1 |

| Ячмень | 33, 4 | 11, 4 | 34, 1 |

| Прочие зернобобовые | 22, 4 | 5, 9 | 26, 3 |

| Рапс яровой | 10, 5 | 6, 5 | 61, 9 |

| Сахарная свекла | 428, 5 | 73, 5 | |

| Однолетние травы | - | - | |

| Многолетние травы | 18, 1 | 6, 9 | 38, 1 |

По данным таблицы видим, что в 2021 году урожайность озимой пшеницы уменьшилась на 71, 2 %, а яровой – на 59, 9 %. Также уменьшилась урожайность кукурузы на 4, 9 %, ячменя – на 65, 9 %, прочих зернобобовых – на 73, 7 %, ярового рапса – на 38, 1 %, сахарной свеклы – на 26, 5 % и многолетних трав – на 61, 9 %.

Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений. Для этого необходимо иметь данные об объеме производства продукции растениеводства.

Объем производства продукции растениеводства зависит от размера посевных площадей и урожайности сельскохозяйственных культур. С увеличением размера посевных площадей и ростом урожайности культур увеличивается и валовой сбор продукции, и наоборот, сокращение посевных площадей и понижение урожайности ведет к недобору продукции.

Большое влияние на валовой сбор продукции оказывает и структура посевных площадей. Чем больше доля высокоурожайных культур в общей посевной площади, тем выше валовой выход продукции, и наоборот.

Рассмотрим динамику валового сбора отдельных сельскохозяйственных культур в таблице 7.

Таблица 7 - Динамика валового сбора отдельных сельскохозяйственных культур, ц

| С/х культуры | Год | 2021г. в % к 2020г. | |

| Пшеница озимая | 194 710 | 48 960 | 25, 1 |

| Пшеница яровая | 78 720 | 38 259 | 48, 6 |

| Кукуруза | 1 650 | 49, 7 | |

| Ячмень | 113 900 | 38 479 | 33, 8 |

| Прочие зернобобовые | 6 420 | 1 818 | 28, 3 |

| Рапс яровой | 15 620 | 7 100 | 45, 5 |

| Сахарная свекла | 946 053 | 698 670 | 73, 9 |

| Однолетние травы | - | - | |

| Многолетние травы | 8 070 | 1 680 | 20, 8 |

По данным таблицы можно сделать вывод о том, что валовый сбор озимой пшеницы уменьшился на 74, 9 %, а яровой – на 51, 4 %. Также уменьшилась динамика валового сбора кукурузы на 50, 3 %, ячменя – на 66, 2 %, прочих зернобобовых – на 71, 7 %, ярового рапса – на 54, 5 %, сахарной свеклы – на 26, 1 % и многолетних трав – на 79, 2 %. Однолетние травы в 2021 году не собирались.

При анализе влияния посевной площади и урожайности на объем производства продукции растениеводства используют метод цепной подстановки.

Сущность способа цепных подстановок состоит в последовательном рассмотрении влияния отдельных факторов на общий результат. При этом последовательно заменяют базисные, например плановые, показатели фактическими и сравнивают новый результат, полученный после замены, с прежним.

При применении способа цепных подстановок важное значение имеет определенная последовательность подстановки, которая должна зависеть от характера экономических связей.

На практике принято в первую очередь выявлять влияние количественных показателей, а затем – качественных.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненное, умения правильно их классифицировать и систематизировать, поскольку от порядка подстановки зависят результаты расчетов.

Рассмотрим влияние изменений посевной площади и урожайности на объем производства продукции растениеводства в таблице 8.

Таблица 8 - Влияние изменений посевной площади и урожайности на объем производства продукции растениеводства

| Виды продукции | Посевная площадь, га | Урожайность, ц/га | Валовой сбор, ц | Отклонения объемов продукции в 2021г. по сравнению с 2020г. (+, -) | |||||

| всего | в т. ч. за счет изменении | ||||||||

| площади | урожайности | ||||||||

| Пшеница озимая | 47, 5 | 13, 7 | 194 710 | 48 960 | -145 750 | -540 | -33, 8 | ||

| Пшеница яровая | 21, 2 | 8, 5 | 78 720 | 38 259 | -40 461 | -12, 7 | |||

| Кукуруза | 10, 3 | 9, 8 | 1 650 | -830 | -76 | -0, 5 | |||

| Ячмень | 33, 4 | 11, 4 | 113 900 | 38 479 | -75 421 | -25 | -22 | ||

| Прочие зернобобовые | 22, 4 | 5, 9 | 6 420 | 1 818 | -4 602 | -16, 5 | |||

| Рапс яровой | 10, 5 | 6, 5 | 15 620 | 7 100 | -8 520 | -403 | -4 | ||

| Сахарная свекла | 428, 5 | 946 053 | 698 670 | -247 383 | -113, 5 | ||||

| Однолетние травы | - | - | - | - | |||||

| Многолетние травы | 18, 1 | 6, 9 | 8 070 | 1 680 | -6 390 | -83 | -11, 2 | ||

В 2021 г. по сравнению с 2020 г. валовой сбор озимой пшеницы уменьшился на 145 750 ц, в том числе за счет уменьшения посевной площади на 540 га, урожайность уменьшилась на 33, 8 ц/га. Несмотря на увеличение посевной площади яровой пшеницы на 773 га, валовой сбор уменьшился на 40 461 ц. Валовой сбор кукурузы в 2021г. по сравнению с 2020г. уменьшился на 830 ц, в том числе за счет уменьшения посевной площади на 76 га. Валовой сбор ячменя в 2021г. по сравнению с 2020г. уменьшился на 75 421 ц, в том числе за счет уменьшения посевной площади на 25 га и уменьшения урожайности на 22 ц/га. Валовой сбор прочих зернобобовых, несмотря на увеличение посевной площади на 23 га, снизился на 75 421 ц, урожайность уменьшилась на 16, 5 ц/га, соответственно. Валовой сбор ярового рапса в 2021г. по сравнению с 2020г. уменьшился на 8 5200 ц, в том числе за счет уменьшения посевной площади на 403 га. Валовой сбор свеклы в 2021г. по сравнению с 2020г. уменьшился на 247 383 ц, несмотря на увеличения посевной площади на 10 га. Валовой сбор однолетних трав не осуществлялся, несмотря на увеличение посевной площади на 300 га. Валовой сбор многолетних трав уменьшился на 6 390 ц, в том числе за счет уменьшения посевной площади на 83 га, урожайность уменьшилась на 11, 2 ц/га.

Реализация сельскохозяйственной продукции – определяет финансовый результат деятельности организации. При анализе необходимо определить, какие факторы и в какой степени оказали влияние на изменение показателей, связанных с реализацией продукции.

Объем реализации того или иного вида продукции хозяйства определяется размером валовой продукции и уровнем товарности. На размер выручки за реализованную продукцию влияет количество этой продукции, ее качество и реализационная цена, а на финансовый результат от реализации, кроме того, влияет полная себестоимость реализованной продукции.

Рассмотрим динамику объема продаж основных видов продукции в таблице 9.

Таблица 9 - Динамика объема продаж основных видов продукции, ц

| С/х культуры | Год | 2021г. в % к 2020г. | |

| Пшеница озимая | 27 410 | 38 262 | 139, 6 |

| Пшеница яровая | 226 750 | 27 501 | 12, 1 |

| Кукуруза | 1 894 | 19, 5 | |

| Ячмень | 100 390 | 21 426 | 21, 3 |

| Семена рапса | 15 620 | 7 100 | 45, 5 |

| Сахарная свекла | 988 393 | 698 670 | 70, 7 |

Анализируя динамику объема продаж основных видов продукции, видим, что в 2021г. по сравнению с 2020г. объем продаж озимой пшеницы увеличился на 39, 6 %. В динамике объем продаж яровой пшеницы уменьшился на 87, 9 % по сравнению с 2020, объем продаж кукурузы уменьшилсяна 80, 5 % соответственно. Также уменьшился объем продаж ячменя на 78, 7 %; семян рапса – на 54, 5 %; и сахарной свеклы – на 29, 3 %. Уменьшение объема продаж связано с уменьшением валового сбора продукции.

Основным показателем, характеризующим товарность сельского хозяйства и отдельных видов продукции является – общий размер товарной продукции предприятия. Уровень товарности определяется как процентное отношение размера товарной продукции к валовой.

Для определения уровня товарности отдельных видов продукции используют размер валовой и товарной продукции в натуральном выражении. При определении уровня товарности всего сельскохозяйственного предприятия применяют стоимостные показатели валовой и товарной продукции.

Повышение уровня товарности всех отраслей сельского хозяйства тесно связано с ростом производства валовой продукции, специализацией и концентрацией, сокращением внутрихозяйственного потребления некоторых видов продукции путем замены их искусственными, а также рациональным использованием кормов, семян и т. д.

Рассмотрим динамику уровня товарности основных видов продукции в таблице 10.

Таблица 10 - Динамика уровня товарности основных видов продукции

| Вид продукции | Валовая продукция, ц | Товарная продукция, ц | Уровень товарности, % | Отклонение уровня товарности (+, -) | |||

| 2020 г. | 2021 г. | 2020 г. | 2021г. | 2020 г. | 2021 г. | ||

| Пшеница озимая | 194 710 | 48 960 | 27 410 | 38 262 | 14, 1 | 78, 1 | |

| Пшеница яровая | 78 720 | 38 259 | 226 750 | 27 501 | 288, 0 | 71, 9 | -216, 1 |

| Кукуруза | 1 650 | 1 894 | 114, 8 | 45, 1 | -69, 7 | ||

| Ячмень | 113 900 | 38 479 | 100 390 | 21 426 | 88, 1 | 55, 7 | -32, 4 |

Продолжение таблицы 10

| Вид продукции | Валовая продукция, ц | Товарная продукция, ц | Уровень товарности, % | Отклонение уровня товарности(+, -) | |||

| 2020 г. | 2021 г. | 2020 г. | 2021г. | 2020 г. | 2021 г. | ||

| Семена рапса | 15 620 | 7 100 | 15 620 | 7 100 | |||

| Сахарная свекла | 946 053 | 698 670 | 988 393 | 698 670 | 104, 5 | -4, 5 | |

Анализируя уровень товарности основных видов продукции можно сделать вывод, что в 2021 году наиболее товарной продукцией являются семена рапса и сахарная свекла. Уровень товарности по этим культурам составил 100 %. Такой высокий уровень товарности объясняется тем, что был реализован весь урожай текущего года. Наименее товарным является кукуруза. Уровень товарности составил 45, 1 %.

В 2021г. по сравнению с 2020г. уровень товарности озимой пшеницы увеличился на 64 %, а уровень товарности яровой пшеницы уменьшился на 216, 1 %. Уровень товарности кукурузы уменьшился на 69, 7 %, ячменя – на 32, 4 %, сахарной свеклы – на 4, 5 %. Уровень товарности семян рапса за 2021 и 2020 года остался неизменным.

Финансовый результат важнейший итоговый показатель хозяйственной деятельности ООО «Содружество». В нем находят отражение рационального использования всех имеющихся у предприятия ресурсов, уровень организации производства, мобилизация внутрихозяйственных ресурсов. Прибыль имеет особое значение для оценки деятельности сельскохозяйственного предприятия. Она – основной источник расширенного воспроизводства в хозяйствах и повышения жизненного уровня работников, характеризует в обобщенном виде конечные результаты процессов производства и обращения на предприятии, выражает совокупность производственных отношений между обществом, предприятием и его работниками по производству, распределению чистого дохода предприятия как части стоимости продукта для общества. Каждое хозяйство заинтересовано в увеличение размера получаемой прибыли.

Рассмотрим финансовые результаты от реализации основных видов продукции в таблице 11.

Таблица 11 - Финансовые результаты от реализации основных видов продукции

| Вид продукции | Полная себестоимость реализованной продукции, тыс. руб | Выручка от реализации, тыс. руб | Финансовый результат (прибыль, убыток), тыс. руб | |||

| 2020 г. | 2021г. | 2020 г. | 2021 г. | 2020 г. | 2021 г. | |

| Пшеница озимая | 12 361 | 53 196 | 27 072 | 57 625 | 14 711 | 4 429 |

| Пшеница яровая | 145 403 | 35 632 | 207 780 | 37 204 | 62 377 | 1 572 |

| Кукуруза | 2 136 | 2 264 | -241 | |||

| Ячмень | 56 575 | 26 168 | 79 674 | 28 450 | 23 099 | 2 282 |

| Семена рапса | 32 132 | 16 023 | 36 508 | 31 936 | 4 376 | 15 913 |

| Сахарная свекла | 178 159 | 130 769 | 285 087 | 203 589 | 106 928 | 72 820 |

Анализ таблицы показывает, что в 2021г. предприятие получило прибыль от реализации озимой и яровой пшеницы, ячменя, семян рапса и сахарной свеклы. А производство и реализация кукурузы является убыточным. Убыток составил 241 тыс. руб. Производство данного вида продукции было прибыльным только в 2020г. Самой выгодной культурой для производства и реализации являются семена рапса. Несмотря на снижение количества реализуемой продукции, прибыль от реализации составила 15 913 тыс. руб., что на 11 537 тыс. руб. больше чем в 2020 году. Данный прогресс связан с увеличением средней цены единицы продукции.

Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям, работающим на основе хозяйственного расчета.

Она означает доходность, прибыльность предприятия. Доходом является часть стоимости валовой продукции, остающийся после возмещения затрат на ее производство. Для суждения о сравнительной экономической эффективности производства отдельных видов продукции, отраслей и хозяйств в целом недостаточно абсолютной величины прибыли. Необходимо полученную прибыль сопоставить с произведенными затратами.

Для этих целей используется относительный показатель – уровень рентабельности, под которым понимается процентное отношение прибыли к сумме материальных и трудовых затрат, связанных с производством и реализацией продукции.

Рассмотрим динамику уровня рентабельности(убыточности) производства отдельных видов продукции в таблице 12.

Таблица 12 - Уровень рентабельности (убыточности) производства отдельных видов продукции, %

|

Показатель | Год | Отклонение уровня рентабельности, (+, -) | |

| Пшеница озимая | 8, 3 | -110, 7 | |

| Пшеница яровая | 42, 9 | 4, 4 | -38, 5 |

| Кукуруза | - | -6 | |

| Ячмень | 40, 8 | 8, 7 | -32, 1 |

| Семена рапса | 13, 6 | 99, 3 | 85, 7 |

| Сахарная свекла | 55, 7 | -4, 3 | |

В 2021 году по сравнению с 2020 годом уровень рентабельности озимой пшеницы уменьшился на 110, 7 %, а яровой на 38, 5 %. Уровень рентабельности кукурузы и ячменя уменьшился на 6 % и на 32, 1 % соответственно. Уровень рентабельности сахарной свеклы также уменьшился на 4, 3 %. А уровень рентабельности семян рапса увеличился на 85, 7 %. Уровень рентабельности семян рапса увеличился, так как увеличилась выручка и уменьшилась себестоимость, а уменьшение уровня рентабельности пшеницы, кукурузы, ячменя и сахарной свеклы связано с сокращением суммы выручки.

3. 3 Анализ производства и реализации продукции животноводства

Продукция животноводства играет огромную роль в обеспечении населения продуктами питания, а для многих отраслей промышленности она является исходным сырьём для производства жизненно важных предметов потребления.

В животноводческих отраслях процесс производства осуществляется непрерывно. Выход продукции в меньшей мере зависит от климатических особенностей года и в большей степени определяется вложением средств и труда. В условиях интенсификации сельскохозяйственного производства и его углубленной специализации увеличение производства животноводческой продукции должно быть обеспечено за счет повышения продуктивности скота. Валовая продукция животноводства зависит от численности скота и его продуктивности. Поэтому при экономическом анализе отдельно исследуют поголовье скота и его продуктивность.

Валовая продукция животноводства – это общий объём продукции отрасли, произведенной за тот или иной период времени. Основная валовая продукция включает: по крупному рогатому скоту молочного направления – молоко, приплод, прирост живой массы молодняка и скота на откорме; по крупному рогатому скоту мясного направления – телят в возрасте 8 мес., прирост живой массы молодняка старше 8 мес. и взрослого скота на откорме.

Анализ начинают с оценки выхода продукции животноводства по хозяйству в целом. Для этого различные виды продукции, полученной от всех групп скота, показывают в денежном выражении, используя сопоставимые или закупочные цены. В результате анализа делают выводы об изменении объема производства продукции животноводства в целом в динамике, об изменении структуры валовой продукции.

Таблица 13 - Анализ динамики валового выхода продукции животноводства

| Вид продукции | 2020 год | 2021 год | 2021г в % к 2020 г |

| Молоко, ц | 15 180 | 13 200 | |

| Прирост КРС, ц | 1 530 | 1 420 | 92, 8 |

Анализируя динамику валового выхода продукции животноводства можно сделать вывод о том, что выход продукции в 2021 году снизился, по сравнению с 2020 годом. Так выход молока уменьшился на 13 %, а прирост КРС – на 7, 2 %.

Анализ по валовому выходу продукции животноводства и влияния отдельных факторов проводят по хозяйству в целом и по отдельным фермам. Это даст возможность вскрыть внутрихозяйственные резервы дальнейшего роста валового выхода продукции животноводства.

Анализ валового выхода продукции животноводства показал, что главные факторы производства животноводческих продуктов – поголовье и продуктивность скота. Анализ изменения продуктивности проводят за ряд лет, что позволит сделать более обоснованные выводы о работе хозяйства.

Таблица 14 - Анализ влияния отдельных факторов на производство продукции животноводства

| Вид продукции | Среднегодовое поголовье, гол | Продукти-вность, кг | Выход продукции, ц | Отклонение (+; -) | ||||||

| при фактич. поголовье 2021 г и продуктивности 2020 г | Всего | В том числе за счет изменения | ||||||||

| Поголовья | Продукти-вности | |||||||||

| 4= (6: 2) | 5= (7: 3) | 8= (3х4) | 9= (7-6) | 10= (8-6) | 11= (7-8) | |||||

| Молоко | 5421, 4 | 4714, 3 | 15 180 | 13 200 | 15 176 | -1 980 | -4 | -1 976 | ||

| Прирост КРС | 546, 4 | 507, 1 | 1 530 | 1 420 | 1 540 | -110 | -120 | |||

Анализируя данные таблицы, делаем вывод, что на уменьшение продуктивности повлияло уменьшение выхода продукции. Продуктивность по молоку уменьшилась на 707, 1 кг, по приросту КРС – на 39, 3 кг.

Каждое хозяйство заинтересовано в повышении рентабельности производства. Чем выше уровень рентабельности, тем эффективнее производство.

Рентабельность отражает все стороны работы хозяйства: специализацию и уровень интенсивности, использование основных и оборотных средств, трудовых ресурсов, повышение урожайности сельскохозяйственных культур, продуктивности животных и производительности труда и снижение себестоимости продукции. Выявление влияния различных факторов дает возможность наметить пути дальнейшего повышения рентабельности в хозяйстве.

Уровень товарности рассчитывается отношением количества или стоимости реализации продукции к общему количеству или стоимости произведенной продукции.

На уровень товарности влияют факторы: количество произведенной продукции, количество продукции, потери продукции при хранении, использование продукции на внутрихозяйственные нужды.

Таблица 15 - Товарность и рентабельность производства молока

| № п\п | Показатели | 2020 г | 2021 г | 2021 г в % к 2020 г |

| 1. | Валовая продукция, ц | 15 180 | 13 200 | 87, 0 |

| 2. | Товарная продукция, ц | 13 465 | 12 059 | 89, 6 |

| 3. | Уровень товарности, % | 88, 7 | 91, 4 | 103, 0 |

| 4. | Количество товарной продукции на 100 га сельскохозяйственных угодий, ц | 134, 7 | 120, 6 | 89, 5 |

| 5. | Выручка от реализации, тыс. руб. | 33 266 | 31 767 | 95, 5 |

| 6. | Себестоимость реализованной продукции, тыс. руб. | 26 797 | 26 797 | |

| 7. | Прибыль (убыток), тыс. руб. | 6 469 | 4 970 | 76, 8 |

| 8. | Прибыль на 1 голову скота, тыс. руб | 23, 1 | 17, 8 | 77, 1 |

| 9. | Уровень рентабельности, % | 24, 1 | 18, 5 | 76, 8 |

По данным таблицы видно, что уровень товарности молока увеличился на 3 %. Выручка от реализации молока в 2021 году составила 31 767 тыс. руб, что на 4, 5 % меньше, чем в 2020 году. Себестоимость осталась неизменной. Прибыль уменьшилась на 23, 2 % в 2021 году. Соответственно наблюдается уменьшение рентабельности по молоку на 23, 2 %. Уровень рентабельности составил 76, 8 %.

ЗАКЛЮЧЕНИЕ

В настоящей дипломной работе был рассмотрен учет и анализ производства и реализации готовой продукции.

Цель написания данной дипломной работы состояла в учете и анализе производства и реализации готовой продукции на предприятии ООО «Содружество».

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого предприятия является получение прибыли за счет реализации готовой продукции.

В ходе данной дипломной работы были изучены теоретические основы, методики организации учета и анализа готовой продукции на предприятии.

В первой части были даны понятия готовой продукции. К готовой продукции сельского хозяйства относится продукция, полученная в результате осуществления производственного процесса в растениеводстве и животноводстве.

Также была дана оценка готовой продукции, сформулированы основные задачи анализа выпуска и реализации готовой продукции и перечислены основные нормативно-правовые документы.

Во второй части была рассмотрена организационно-экономическая характеристика предприятия, учет готовой продукции на предприятии и документальное оформление выпуска готовой продукции. Выпуск готовой продукции осуществляется на счете 43 «Готовая продукция» по учетным ценам.

Выход готовой продукции оформляется актами, накладными и другими первичными документами. На реализованную продукцию выписывается счет-фактура.

В третьей части были рассмотрены задачи, основные направления и информационное обеспечение анализа готовой продукции, анализ производства и реализации продукции растениеводства и животноводства. Основная задача анализа готовой продукции состоит в выявлении резервов повышения эффективности хозяйственной деятельности по сравнению с достигнутым уровнем, резервов выполнения и перевыполнения планов, увеличения выпуска и реализации продукции и повышения её качества, улучшения использования производственных ресурсов и снижения себестоимости продукции и увеличения прибыли хозяйства.

Проведенный в ходе работы анализ производства и реализации продукции показал снижение объема выхода готовой продукции. Так, валовый выход продукции растениеводства в среднем составляет 36, 2 %, а животноводства – 89, 9 %. Это связано с засушливыми погодными условиями 2021 года.

В ходе анализа деятельности предприятия было выявлено уменьшение размеров хозяйства и размеров производства, что привело к снижению денежной выручки на 41, 2 %.

Также снизился уровень рентабельности по хозяйству в целом на 23 %, что свидетельствует о неэффективности использования материальных, трудовых и денежных ресурсов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации. Часть первая: Федеральный закон от 30 ноября 1994 г. №51-ФЗ. Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_5142/

2. Гражданский кодекс Российской Федерации. Часть вторая: Федеральный закон от 26 января 1996 г. №14-ФЗ. Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_9027/

3. Налоговый Кодекс Российской Федерации. Часть первая: Федеральный закон от 31 июля 1998 г. №146-ФЗ. Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_19671/

4. Федеральный закон № 402 - ФЗ от 6 декабря 2011 г. «О бухгалтерском учете». Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_122855/

5. Приказ Министерства финансов РФ № 34н от 29. 07. 98 г. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_20081/

6. Приказ Министерства финансов РФ № 60н от 6 октября 2008г. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_81164/

7. Приказ Министерства финансов РФ № 43н от 06 июля 1999г. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Режим доступа: http: //www. consultant. ru/document/cons_doc_LAW_18609/

8. Устав ООО «Содружество»

9. Учетная политика ООО «Содружество» за 2021 год

10. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

ООО «Содружество» за 2021 год

11. Годовая бухгалтерская отчетность ООО «Содружество» за 2020, 2021 года.

12. Астахов В. П. Бухгалтерский (финансовый) учет: учебное пособие. 6-е изд., перераб. и доп. остов н / Д: ИКЦ МарТ, 2019. 958 с.

13. Астахов В. П. Теория бухгалтерского учета. Ростов н/Д: ИПЦ Март, 2017. 448 с.

14. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 2018. 345 с.

15. Балабанов И. Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 2018. 524 с.

17. Балабанов И. Т. Основы финансового менеджмента. М.: Финансы и статистика, 2017. 632 с.

18. Барногльц С. Б., Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика, 2017. 284 с.

19. Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений. М.: Финансы и статистика, 2019. 427 с.

20. Быкадоров В. Л., Алексеев П. Д. Финансово-экономическое состояние предприятия. М.: ПРИОР-СТРИКС, 2019. 382 с.

21. Богатая И. Н. Бухгалтерский учет / И. Н. Богатая, Н. Н. Хахонова. 4 - е изд., перераб. и доп.. - Ростов н/д: Феникс, 2017. 858 с.

22. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям/М. А. Вахрушина. 6 - е изд., испр. М.: Омега - Л, 2017. 570 с.

23. Бухгалтерский учет. Хрестоматия/ под ред. В. И. Видяпина. Спб.: Питер, 2017. 864 с.

24. Бухгалтерский учет: учеб. / Ю. А. Бабаев и др.; под ред. Ю. А. Бабаева. М.: ТК Велби, изд - во Проспект, 2017. 392 с.

25. Бухгалтерский учет: Учебник / Под ред. Е. П. Козлова, Н. В. Парашутин, Т. Н. Бабченко, Е. А. Галанин, 2-е изд. доп. М.: Финансы и статистика, 2018. с. 51-55.

26. Бухгалтерский учет: Учебник/ И. И. Бочкарева, В. А. Быков и др.; Под ред. Я. В. Соколова. М.: ТК Велби, Изд-во Проспект, 2018. 768 с.

27. Вахрушина М. А. Управленческий анализ. М.: Омега - Л, 2017. 432 с.

28. Гинзбург А. И. Экономический анализ. 2- е изд. Спб.: Питер, 2018. 208 с.

29. Гусева Т. М., Шеина Т. Н. Бухгалтерский учет: Учеб. прктическое пособие. 2-е изд., перераб. и доп. М.: ТК Велби, изд-во Проспект, 2018. 504 с.

30. Ивашкевич В. Б. Бухгалтерский управленческий учет: учебное для вузов. М.: Экономист, 2016. 618 с.

31. Каверина О. Д. Управленческий учет: системы, методы, процедуры. М.: Финансы и статистика, 2018. 352 с.

32. Кондраков Н. П. Бухгалтерский учет: учебное пособие. 5-е изд. перераб. и доп. М.: Инфра - М, 2017. 717с.

33. Кондраков Н. П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. М.: ИНФРА-М, 2017. 368 с.

34. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Зеркало, 2008. 529 с.

35. Ларионов А. Д., Нечитайло А. И. Бухгалтерский учет: учеб. М.: ТК Велби, Издательство Проспект, 2017. 360 с.

36. Любушин Н. П. Анализ финансового состояния организации: Учебное пособие/Н. П. Любущин. М.: ЭКСМО, 2016. 256 с.

37. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. 2- изд., перераб. и доп. М.: ЮНИТИ - ДАНА, 2019. 448 с.

38. Пошерстник Н. В. Бухгалтерский учет на современном предприятии: учеб. практ. пособие: ТК Велби, Изд-во Проспект, 2017. 532 с.

39. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. 3- е изд., перераб. и доп. М.: ИНФРА-М, 2016. 425 с.

40. Савицкая Г. В. Теория анализа хозяйственной деятельности: Учебное пособие. М.: ИНФРА-М, 2016. 281 с.

41. Суглобов А. Е. Бухгалтерский учет и аудит: учебное пособие/ А. Е. Суглобов, Б. Т. Жарылгасова. М.: КНОРУС, 2017. 496 с.

42. Финансовый учет: Учебник/ Под ред. проф. В. Г. Гетьмана. 2- е изд. , перераб. и доп. М.: Финансы и статистика, 2017. 784 с.

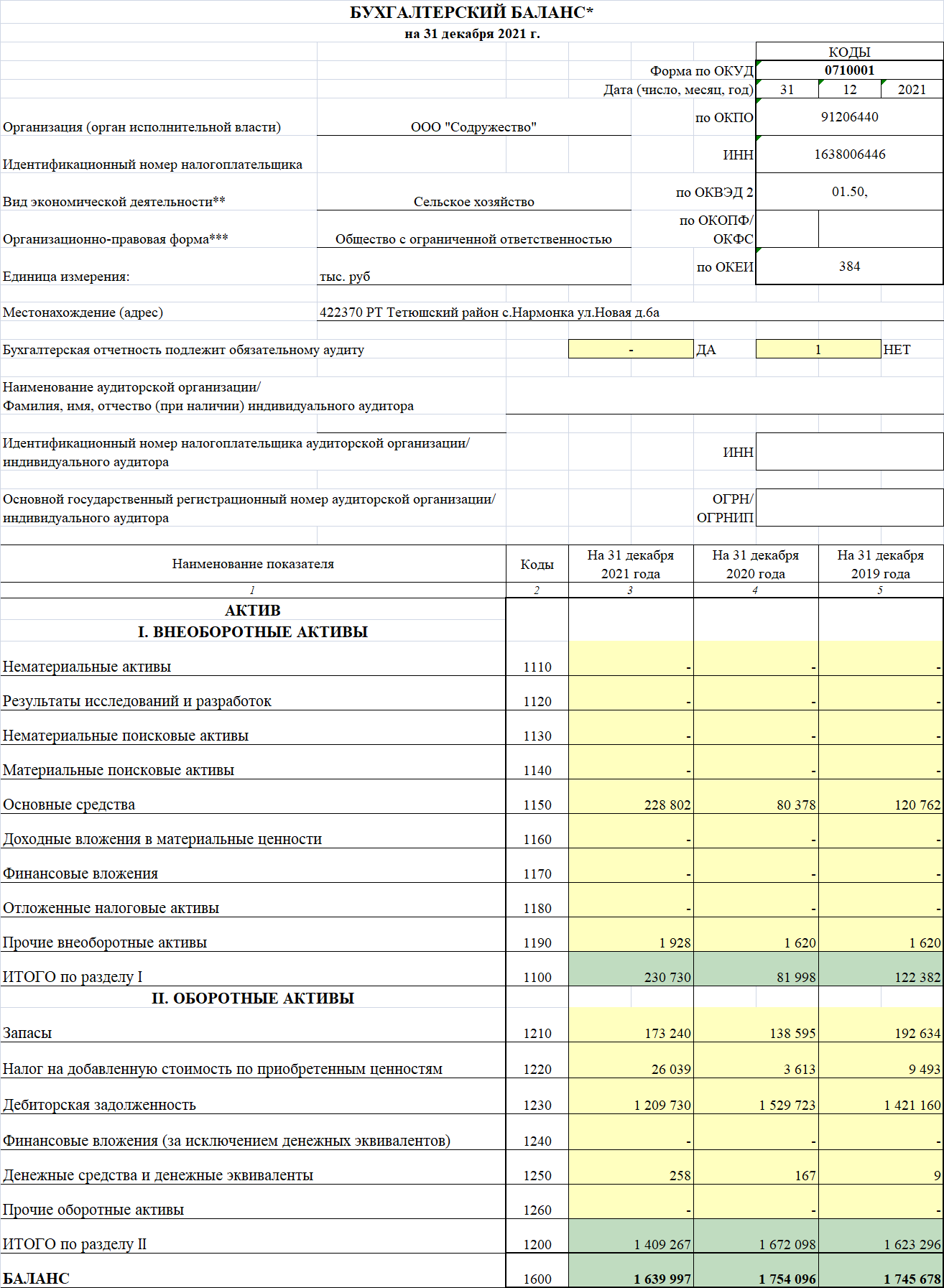

ПРИЛОЖЕНИЯ

Приложение 1

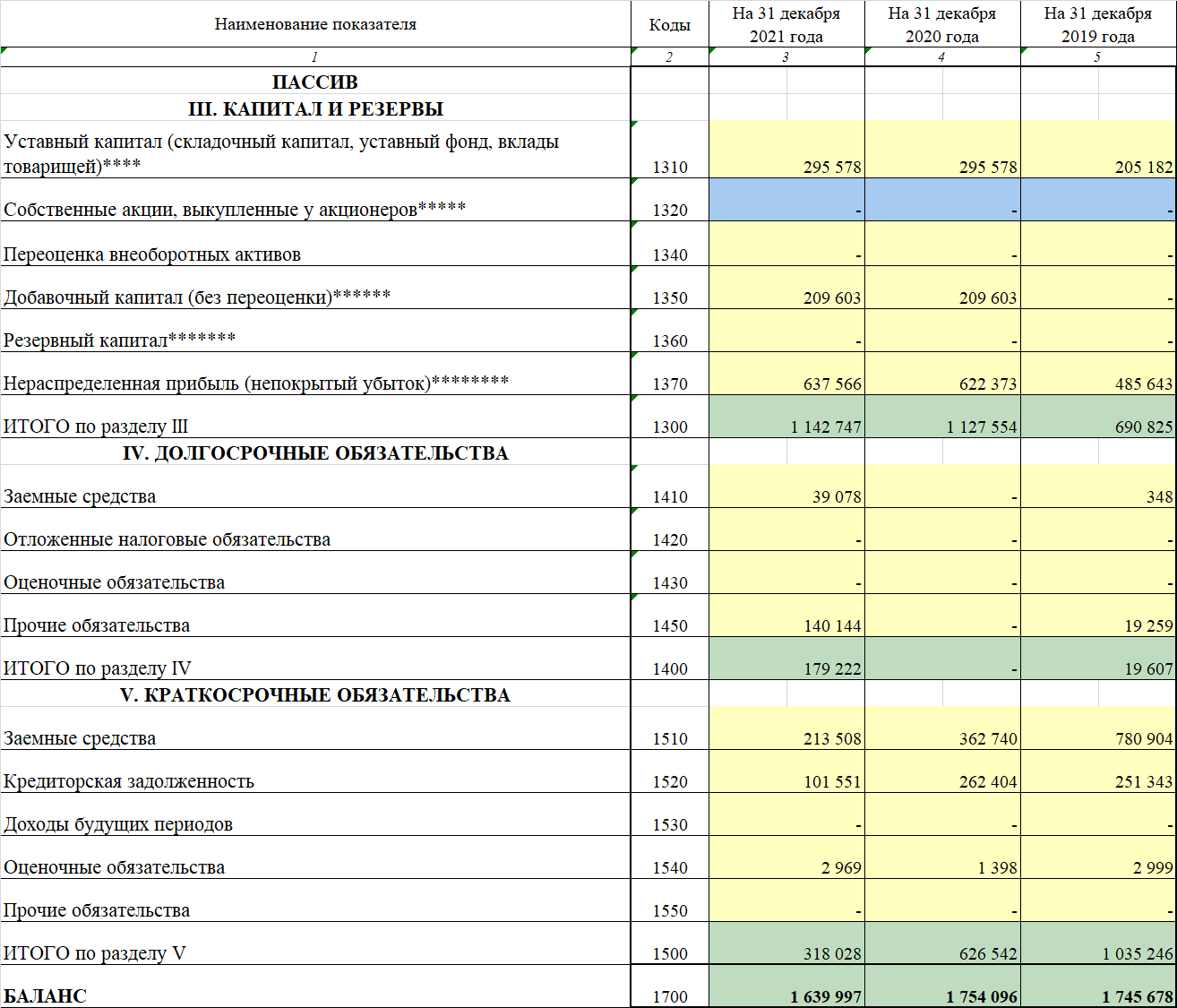

Приложение 1

Продолжение приложения 1

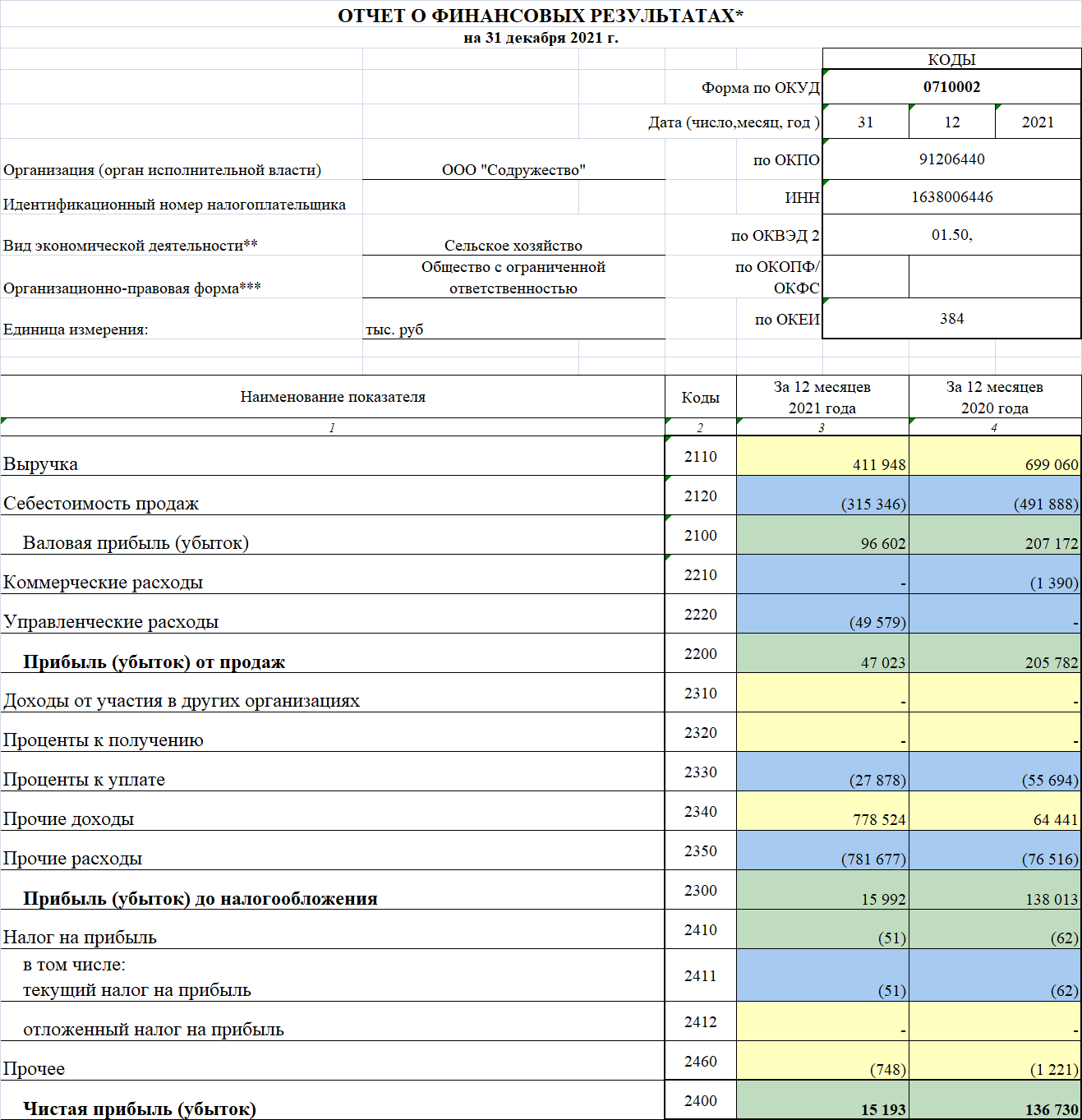

Приложение 2

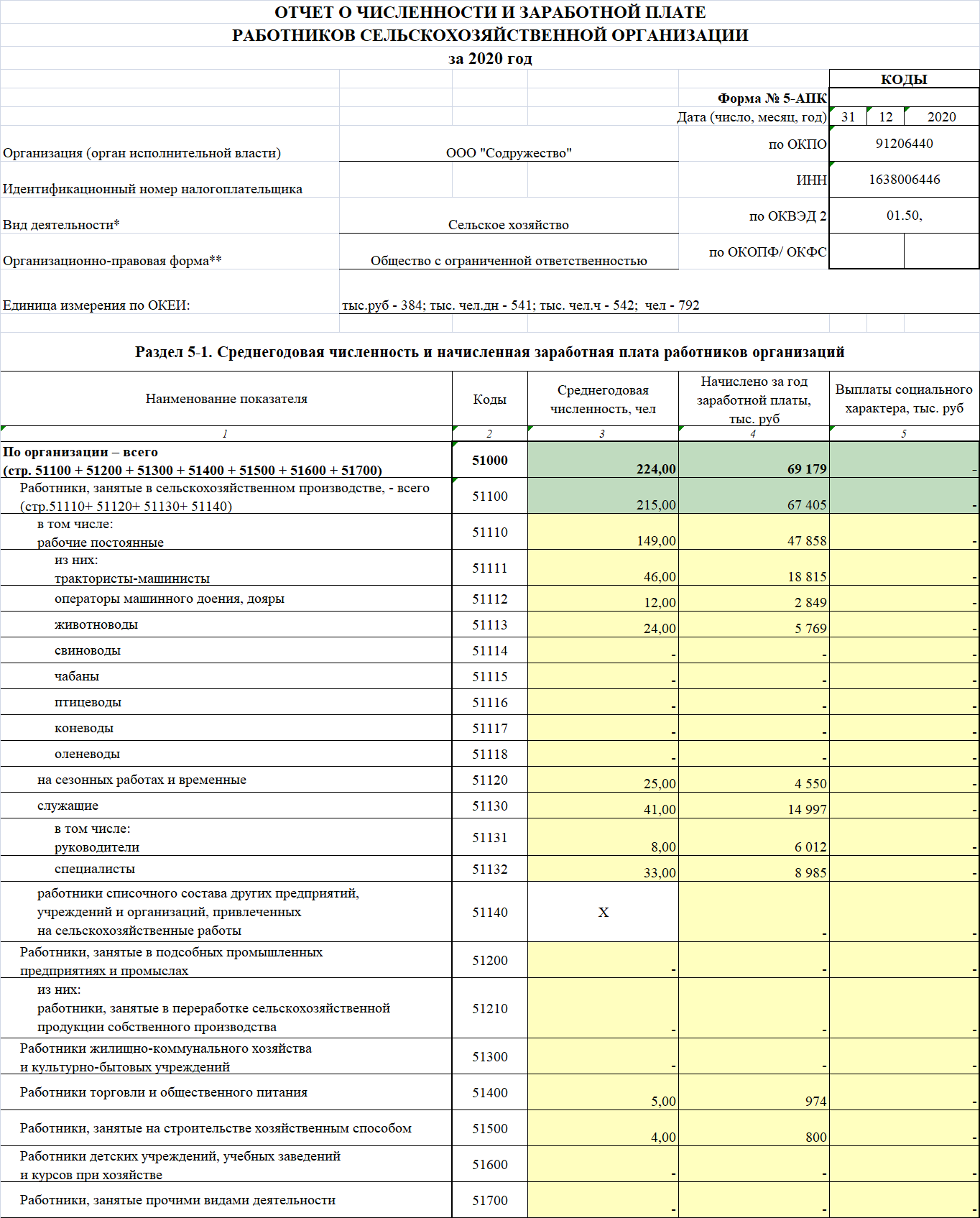

Приложение 3

Приложение 4

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|