- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рисунок 5 – Финальная архитектура / Final architecture

Рисунок 5 – Финальная архитектура / Final architecture

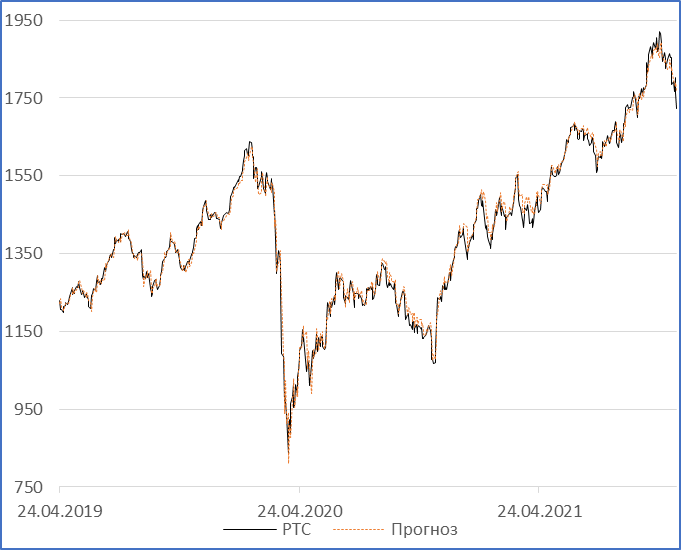

Реализация прогноза. Для оценки работы LSTM-сети нужно выполнить точечные прогнозы на завтра на тестовой выборке (см. рис. 6): на график нанесены значения индекса РТС (восстановленные из нормализованных), сдвинутые на день вперёд, то есть это таргет, который должна достичь нейросеть, вместе с ним наложен ещё один график – прогнозы сети на этот день (также восстановленные из нормализованных значений). Видно, что в определённые моменты, спред прогноза и реального значения расходится – связи, обеспеченные преобразованием входных данных через гиперпространства LSTM, затухают. Это прямо доказывает изменчивости рынка, его конъюнктуры и настроений.

Рисунок 6 – Работа финальной архитектуры на тестовой выборке / The work of the final architecture on a test sample

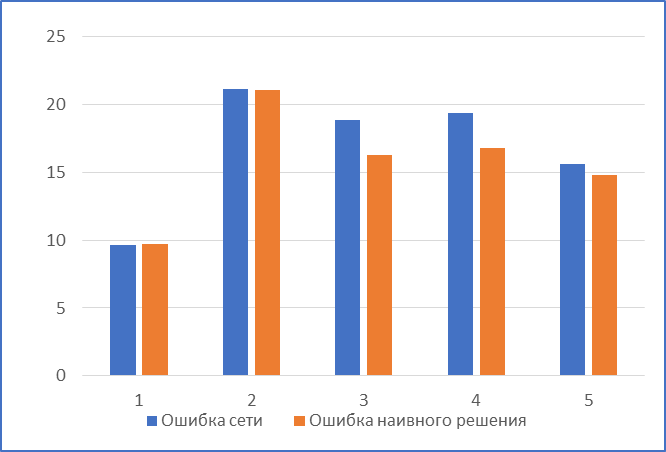

Для более точной оценки, нам нужно раздробить рассмотренный промежуток на несколько более малых и посчитать на каждом из них среднюю абсолютную ошибку сети и нашего наивного решения; для примера, будет 5 отрезков по 130 дней, почти полгода рабочих дней, когда считался индекс (см. рис. 7). В первый отрезок времени нейросеть выдала ошибку в 9, 62 доллара, а наивное решение показало ошибку 9, 74 доллара - немного, однако это значит, что, по крайней мере в этот промежуток, использование нейросети было выгоднее базового прогноза. Связь, найденная нейросетью «продержалась» почти полгода. Настройки спроектированной архитектуры не смогли «перегнать» наивное решение и, хоть сеть и выдавала первое время ошибки близкие к бенчмарку, её использование с такими параметрами представляется нецелесообразным.

Рисунок 7 – Ошибки сети и наивного решения на 5 отрезках тестовой выборки, $ / Network errors and naive solutions errors on 5 segments of the test sample, $

Внимания заслуживает тот факт, что сеть спрогнозировала само направление движения (выше или ниже будет завтрашнее закрытие) в 371 случаях из 650, это 57, 08% точности. Может быть, при направленности сети на классификацию (отслеживание тренда), а не скалярную регрессию (прогноз конкретного значения) LSTM-структура была бы эффективнее, ведь сама постановка задачи в данном случае играет очень важную роль для результатов [4].

Итак, LSTM-сеть для скалярной регрессии показала свою неэффективность - построенная архитектура не превзошла наивного решения на тестовой выборке. Было видно, что сначала теста сеть, как минимум, недалеко отставала от бенчмарка эффективности, но в конце выборки сеть полностью утратила возможность прогнозировать ближайшие значения индекса на следующий день. Так произошло из-за самой природы рынка – его изменчивости: связи, когда-то найденные, после небольшого промежутка времени теряют свою значимость [5].

Ясно, что в таком виде (когда на вход подаются цены закрытий, и нет связки с другими технологиями) LSTM-сеть бесполезна независимо от мощности и направленности оптимизации. Однако очень важно изучить LSTM с других сторон, например, в классификации (бинарной и многоклассовой), так как в данном исследовании нейросеть показала, что может с положительным математическим ожиданием работать по этому направлению, касающегося финансового рынка.

LSTM-структуру в целях скалярной регрессии представляется логичнее использовать в стеке других программ и алгоритмов с другими входными данными [6]. Например, использовать на вход в нейросеть временной ряд рыночного сантимента, либо применять модифицированные слои (свёрточный LSTM), нестандартные архитектуры ориентированных ациклических графов [7] или модели остаточных связей [8], также любопытно использовать при прогнозах текстовые предикторы в виде постов из социальных сетей, ленты новостей, либо частоту запроса какого-либо явления в браузере [9].

Список источников:

1. Загалаева Ж. А. Место и роль фондового рынка в финансовой системе страны в современных условиях // Гуманитарные, социально-экономические и общественные науки. 2019. №11.

2. Шолле, Франсуа. Глубокое обучение на Python. – СПб.: Питер, 2018. – 400 с.

3. Gal Y., Ghahramani Z. Dropout as a bayesian approximation: Representing model uncertainty in deep learning // International conference on machine learning. – PMLR, 2016. – С. 1050-1059.

4. Сергеев, В. А. Использование нейросетей в прогнозировании фондового рынка / В. А. Сергеев // Азимут научных исследований: экономика и управление. – 2018. – Т. 7. – № 4(25). – С. 280-282.

5. Видмант О. С. Прогнозирование финансовых временных рядов с использованием рекуррентных нейронных сетей LSTM // Общество: политика, экономика, право, 2018 № 5. -C. 63-66. — Только в электронном виде.

6. Лабусов М. В. Нейронные сети долгой краткосрочной памяти и их использование для моделирования финансовых временных рядов // Инновации и инвестиции, 2020 № 3. -С. 167-171. — Только в электронном виде.

7. Szegedy C. et al. Going deeper with convolutions // Proceedings of the IEEE conference on computer vision and pattern recognition. – 2015. – С. 1-9.

8. He K. et al. Deep residual learning for image recognition // Proceedings of the IEEE conference on computer vision and pattern recognition. – 2016. – С. 770-778.

9. Curme C. et al. Quantifying the semantics of search behavior before stock market moves // Proceedings of the National Academy of Sciences. – 2014. – Т. 111. – №. 32. – С. 11600-11605.

References:

1. Zagalaeva Zh. A. The place and role of the stock market in the financial system of the country in modern conditions [Zagalaeva ZH. A. Mesto i rol fondovogo rynka v finansovoj sisteme strany v sovremennyh usloviyah] // Humanities, socio-economic and social sciences [Gumanitarnye, socialno-ekonomicheskie i obshchestvennye nauki]. 2019. # 11.

2. Franç ois Chollet. Deep learning in Python [Glubokoe obuchenie na Python]. - St. Petersburg: Peter, 2018. - 400 p.

3. Gal Y., Ghahramani Z. Dropout as a bayesian approximation: Representing model uncertainty in deep learning // International conference on machine learning. – PMLR, 2016. – P. 1050-1059.

4. Sergeev, V. A. The use of neural networks in stock market forecasting [Ispolzovanie nejrosetej v prognozirovanii fondovogo rynka] / V. A. Sergeev // Azimut of scientific research: economics and management [Azimut nauchnyh issledovanij: ekonomika i upravlenie]. - 2018. - T. 7. – # 4(25). – Pp. 280-282.

5. Vidmant O. S. Forecasting financial time series using recurrent neural networks LSTM [Prognozirovanie finansovyh vremennyh ryadov s ispolzovaniem rekurrentnyh nejronnyh setej LSTM] // Society: politics, economics, law [Obshchestvo: politika, ekonomika, pravo], 2018 No. 5. - Pp. 63-66. - Only in electronic form.

6. Labuzov M. V. Neural networks of long-term short-term memory and their use for modeling financial time series [Nejronnye seti dolgoj kratkosrochnoj pamyati i ih ispolzovanie dlya modelirovaniya finansovyh vremennyh ryadov] // Innovations and investments [Innovacii i investicii], 2020 No. 3. - Pp. 167-171. - Only in electronic form.

7. Szegedy C. et al. Going deeper with convolutions // Proceedings of the IEEE conference on computer vision and pattern recognition. – 2015. – Pp. 1-9.

8. He K. et al. Deep residual learning for image recognition // Proceedings of the IEEE conference on computer vision and pattern recognition. – 2016. – Pp. 770-778.

9. Curme C. et al. Quantifying the semantics of search behavior before stock market moves // Proceedings of the National Academy of Sciences. – 2014. – Т. 111. – No. 32. – Pp. 11600-11605.

[1] API «Keras». [Электронный ресурс] // URL: https: //ru-keras. com/home/ (Дата обращения: 06. 12. 2021)

[2] API «Hyperas». [Электронный ресурс] // URL: https: //github. com/maxpumperla/hyperas (Дата обращения: 06. 12. 2021)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|