- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Источник публикации 4 страница

4.60 Учитываются все условия договора, как явные, так и подразумеваемые, кроме случаев, когда они не имеют экономической сущности. Подразумеваемые условия могут включать, например, обязанности, предусмотренные законодательством, такие как предусмотренные законом обязанности организации принять на себя гарантийные обязательства при заключении договоров на продажу товаров покупателям.

4.61 Условия, которые не имеют экономической сущности, не учитываются. То или иное условие не имеет экономической сущности, если оно не оказывает заметного влияния на экономический результат договора. Условия, которые не имеют экономической сущности, могут включать, например:

(a) условия, которые не обязывают ни одну из сторон; или

(b) права, включая опционы, которые их держатель не сможет реализовать на практике ни при каких обстоятельствах.

4.62 Группа договоров или ряд последовательно заключенных договоров может обеспечивать достижение общей коммерческой цели или предназначаться для ее достижения. Чтобы отразить сущность таких договоров, возможно, придется учитывать права и обязанности, обусловленные такой группой или рядом последовательно заключенных договоров, в качестве одной единицы учета. Например, если права или обязанности по одному договору предусматриваются лишь для того, чтобы свести на нет права или обязанности по другому договору, заключенному в то же время и с тем же контрагентом, совокупный эффект этих двух договоров таков, что они не создают ни прав, ни обязанности. В иной ситуации, если один договор предусматривает две или более группы прав или обязанностей, которые могли бы возникнуть в результате заключения двух или более отдельных договоров, то для правдивого представления этих прав и обязанностей организации, возможно, необходимо будет учитывать каждую такую группу, как если бы она возникла в результате заключения отдельного договора (см. пункты 4.48 - 4.55).

Определение собственного капитала

4.63 Собственный капитал представляет собой остаточную долю в активах организации после вычета всех ее обязательств.

4.64 Права требования в отношении собственного капитала организации - это права требования в отношении остаточной доли в активах организации после вычета всех ее обязательств. Иными словами, это права требования к организации, которые не отвечают определению обязательства. Такие права требования могут возникать на основании договора, требований законодательства или аналогичных источников требований и включать в той мере, в какой они не отвечают определению обязательства:

(a) различные виды акций, выпущенных организацией; и

(b) некоторые обязанности организации по выпуску другого права требования в отношении собственного капитала организации.

4.65 Различные классы прав требования в отношении собственного капитала организации, такие как обыкновенные акции и привилегированные акции, могут предоставлять их держателям различные права, например права на получение от организации всего или части из перечисленного ниже:

(a) дивидендов, если организация принимает решение выплачивать дивиденды держателям, отвечающим определенным условиям;

(b) поступлений от реализации прав требования в отношении собственного капитала организации либо в полном объеме - при ликвидации организации, либо частично - в связи с другими событиями; или

(c) других прав требования в отношении собственного капитала организации.

4.66 Иногда требования законодательства, нормативно-правовых актов или иные требования оказывают влияние на отдельные компоненты собственного капитала, такие как акционерный капитал или нераспределенная прибыль. Например, в соответствии с некоторыми такими требованиями организация может осуществлять распределения держателям прав требования в отношении собственного капитала только в том случае, если организация обладает достаточными резервами, которые согласно указанным требованиям определяются как доступные к распределению.

4.67 Коммерческая деятельность может осуществляться такими организациями, как индивидуальные предприниматели, партнерства, трасты или различные виды государственных коммерческих предприятий. Нормативно-правовая база, применяемая в отношении таких организаций, зачастую отличается от той, которая применяется в отношении организаций с акционерным капиталом. Например, для таких организаций могут быть предусмотрены лишь некоторые ограничения в отношении распределений средств в пользу держателей прав требования в отношении собственного капитала организации, или такие ограничения могут отсутствовать вовсе. Тем не менее определение собственного капитала в пункте 4.63 Концептуальных основ применяется ко всем отчитывающимся организациям.

Определения доходов и расходов

4.68 Доходы представляют собой увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами держателей прав требования в отношении собственного капитала организации.

4.69 Расходы представляют собой уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу держателей прав требования в отношении собственного капитала организации.

4.70 Из данных определений доходов и расходов следует, что взносы держателей прав требования в отношении собственного капитала организации не являются доходами, а распределения держателям прав требования в отношении собственного капитала организации не является расходами.

4.71 Доходы и расходы являются элементами финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Пользователям финансовой отчетности необходима информация как о финансовом положении организации, так и о ее финансовых результатах. Следовательно, несмотря на то, что доходы и расходы определяются исходя из изменений величины активов и обязательств, информация о доходах и расходах является не менее важной, чем информация об активах и обязательствах.

4.72 Различные операции и прочие события приводят к возникновению доходов и расходов с различными характеристиками. Раздельное представление информации о доходах и расходах с различными характеристиками может помочь пользователям финансовой отчетности понять финансовые результаты деятельности организации (см. пункты 7.14 - 7.19).

ГЛАВА 5. ПРИЗНАНИЕ И ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

Процесс признания

5.1 Признание - это процесс идентификации статьи, удовлетворяющей определению одного из элементов финансовой отчетности, то есть актива, обязательства, собственного капитала, доходов или расходов, для ее включения в отчет о финансовом положении или отчет (отчеты) о финансовых результатах. Признание подразумевает отображение данной статьи в одном из указанных отчетов - либо в отдельности, либо в совокупности с другими статьями - посредством словесного описания и денежной суммы, а также включение этой суммы в один или несколько итоговых показателей данного отчета. Величина, в которой актив, обязательство или собственный капитал признаются в отчете о финансовом положении, называется "балансовой стоимостью".

5.2 Отчет о финансовом положении и отчет (отчеты) о финансовых результатах отражают признанные активы, обязательства, собственный капитал, доходы и расходы организации посредством структурированных обобщающих форм, которые призваны сделать финансовую информацию сопоставимой и понятной. Важной особенностью структуры таких обобщающих форм является то, что суммы, признанные в том или ином отчете, включаются в итоговые показатели и, если применимо, в промежуточные итоговые показатели, связывающие между собой статьи, признанные в этом отчете.

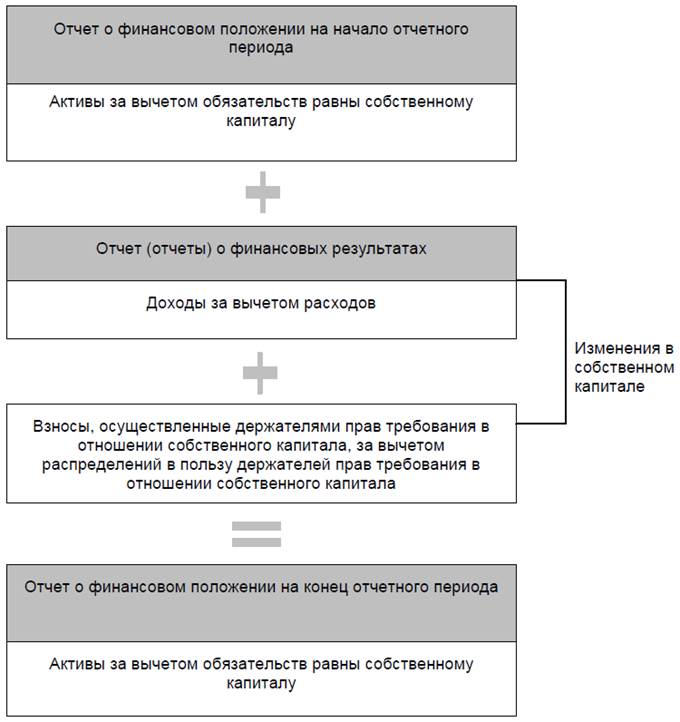

5.3 Признание обеспечивает связь между элементами отчета о финансовом положении и отчета (отчетов) о финансовых результатах следующим образом (см. схему 5.1):

(a) в отчете о финансовом положении по состоянию на дату начала и дату окончания отчетного периода общая величина активов за вычетом общей величины обязательств представляет собой общую величину собственного капитала; и

(b) признанные изменения в собственном капитале за отчетный период включают:

(i) доходы за вычетом расходов, признанные в отчете (отчетах) о финансовых результатах; плюс

(ii) взносы, осуществленные держателями прав требования в отношении собственного капитала, за вычетом распределений в пользу держателей прав требования в отношении собственного капитала.

5.4 Отчеты являются взаимосвязанными, потому что признание одной статьи (или изменение ее балансовой стоимости) требует признания или прекращения признания одной или нескольких других статей (или изменения балансовой стоимости одной или нескольких других статей). Например:

(a) признание доходов осуществляется одновременно с:

(i) первоначальным признанием актива или увеличением балансовой стоимости актива; либо

(ii) прекращением признания обязательства или уменьшением балансовой стоимости обязательства;

(b) признание расходов осуществляется одновременно с:

(i) первоначальным признанием обязательства или увеличением балансовой стоимости обязательства; либо

(ii) прекращением признания актива или уменьшением балансовой стоимости актива.

Схема 5.1. Как признание связывает элементы финансовой отчетности

5.5 Первоначальное признание активов или обязательств, возникающих в результате операций или других событий, может привести к одновременному признанию как доходов, так и связанных с ними расходов. Например, продажа товаров за денежные средства приводит к признанию как доходов (вследствие признания одного актива - денежных средств), так и расходов (вследствие прекращения признания другого актива - проданных товаров). Одновременное признание доходов и связанных с ними расходов иногда называют соотнесением затрат с доходами. Применение принципов, изложенных в Концептуальных основах, приводит к такому соотнесению, если оно возникает в результате признания изменений в активах и обязательствах. Однако соотнесение затрат с доходами не является целью Концептуальных основ. Концептуальные основы не допускают признания в отчете о финансовом положении тех статей, которые не удовлетворяют определению актива, обязательства или собственного капитала.

Критерии признания

5.6 В отчете о финансовом положении признаются только статьи, отвечающие определению актива, обязательства или собственного капитала. Аналогично в отчете (отчетах) о финансовых результатах признаются только статьи, отвечающие определению доходов или расходов. Однако признаются не все статьи, отвечающие определению одного из указанных элементов.

5.7 Непризнание статьи, отвечающей определению одного из элементов, делает отчет о финансовом положении и отчет (отчеты) о финансовых результатах менее полными и может приводить к исключению полезной информации из финансовой отчетности. С другой стороны, в некоторых обстоятельствах признание некоторых статей, которые отвечают определению одного из элементов финансовой отчетности, не несет полезной информации. Актив или обязательство признаются только в том случае, если признание этого актива или обязательства и возникающих в результате доходов, расходов или изменений в собственном капитале предоставляет пользователям финансовой отчетности информацию, которая является полезной, а именно:

(a) уместную информацию о данном активе или обязательстве и соответствующих доходах, расходах или изменениях в собственном капитале (см. пункты 5.12 - 5.17); и

(b) правдивое представление данного актива или обязательства и соответствующих доходов, расходов или изменений в собственном капитале (см. пункты 5.18 - 5.25).

5.8 Подобно тому, как затраты накладывают ограничения на другие решения в отношении представления финансовых отчетов, они также накладывают ограничения на решения, касающиеся признания. Признание актива или обязательства сопряжено с затратами. Составители финансовой отчетности несут затраты при определении уместной оценки актива или обязательства. Пользователи финансовой отчетности также несут затраты при анализе и интерпретации представленной информации. Актив или обязательство признаются, если высока вероятность того, что выгоды от информации, предоставленной пользователям финансовой отчетности в результате такого признания, оправдают затраты на предоставление и использование данной информации. В некоторых случаях затраты, связанные с признанием, могут превышать выгоды от такого признания.

5.9 Невозможно точно определить, в каких случаях признание актива или обязательства обеспечит предоставление полезной информации пользователям финансовой отчетности и при этом затраты, связанные с признанием, не будут превышать соответствующих выгод. Полезность информации для пользователей зависит от статьи и конкретных фактов и обстоятельств. Следовательно, необходимо применение суждения при решении вопроса о том, следует ли признавать ту или иную статью, и поэтому могут быть необходимы различия в требованиях к признанию, предусмотренных в различных стандартах или в рамках одного и того же стандарта.

5.10 При принятии решения о признании важно проанализировать, какая информация была бы предоставлена пользователям, если бы актив или обязательство не были признаны. Например, если понесенные затраты не приводят к признанию актива, то признается расход. Со временем признание таких расходов может в некоторых случаях предоставлять полезную информацию, например информацию, позволяющую пользователям финансовой отчетности выявить тренды.

5.11 Даже если статья, отвечающая определению актива или обязательства, не признается, организации, возможно, будет необходимо предоставить информацию об этой статье в примечаниях. Важно позаботиться о том, чтобы такая информация была достаточно заметной, чтобы компенсировать отсутствие статьи в структурированных обобщенных данных, представленных в отчете о финансовом положении и, если применимо, отчете (отчетах) о финансовых результатах.

Уместность

5.12 Информация об активах, обязательствах, собственном капитале, доходах и расходах является уместной для пользователей финансовой отчетности. Однако признание конкретного актива или обязательства и возникающих в результате этого доходов, расходов или изменений в собственном капитале не всегда может обеспечивать уместную информацию. Например, такая ситуация может иметь место, когда:

(a) имеется неопределенность в отношении существования актива или обязательства (см. пункт 5.14); либо

(b) актив или обязательство существуют, но вероятность поступления или выбытия экономических выгод низкая (см. пункты 5.15 - 5.17).

5.13 Наличие одного или обоих факторов, указанных в пункте 5.12, не приводит автоматически к выводу о том, что информация, предоставленная в результате признания, не является уместной. Более того, на вывод об уместности информации также могут повлиять и другие факторы, не указанные в пункте 5.12. Решение о том, обеспечивает ли признание уместную информацию, может зависеть от совокупности факторов, а не от какого-то одного фактора.

Неопределенность существования

5.14 В пунктах 4.13 и 4.35 рассматриваются случаи, когда имеется неопределенность в отношении существования актива или обязательства. В некоторых случаях такая неопределенность, возможно, в сочетании с низкой вероятностью поступления или выбытия экономических выгод и исключительно широким диапазоном возможных результатов может означать, что признание актива или обязательства, оцененного лишь в какой-то одной сумме, не предоставит уместной информации. Независимо от того, признаются актив или обязательство или нет, в финансовой отчетности, возможно, необходимо будет предоставить пояснительную информацию в отношении связанной с ними неопределенности.

Низкая вероятность поступления или выбытия экономических выгод

5.15 Актив или обязательство могут существовать даже в том случае, когда вероятность поступления или выбытия экономических выгод низкая (см. пункты 4.15 и 4.38).

5.16 Если вероятность поступления или выбытия экономических выгод низкая, наиболее уместной информацией об активе или обязательстве может быть информация о величине возможных поступлений или выбытий таких выгод, возможных сроках их возникновения и факторах, влияющих на вероятность их возникновения. Обычно такая информация предоставляется в примечаниях.

5.17 Даже если вероятность поступления или выбытия экономических выгод низкая, признание актива или обязательства может предоставить уместную информацию помимо той, которая описана в пункте 5.16. Решение о том, имеет ли место такой случай, может зависеть от множества факторов. Например:

(a) если приобретение актива или принятие обязательства имело место в рамках операции обмена на рыночных условиях, первоначальная стоимость этого актива или обязательства обычно отражает вероятность поступления или выбытия экономических выгод. Таким образом, эта первоначальная стоимость может быть уместной информацией и, как правило, является легкодоступной. Кроме того, непризнание актива или обязательства привело бы к признанию расходов или доходов на момент осуществления обмена, что, возможно, не являлось бы правдивым представлением данной операции (см. пункт 5.25(a));

(b) если актив или обязательство возникает в результате события, отличного от операции обмена, признание этого актива или обязательства обычно приводит к признанию доходов или расходов. Если существует лишь низкая вероятность того, что актив или обязательство приведет к получению или выбытию экономических выгод, то пользователи финансовой отчетности могут счесть, что признание актива и доходов или обязательства и расходов не предоставляет уместную информацию.

Правдивое представление

5.18 Признание конкретного актива или обязательства будет обоснованным, если их признание не только предоставит уместную информацию, но также обеспечит правдивое представление такого актива или обязательства и возникающих в результате доходов, расходов или изменений в собственном капитале. Вопрос о том, будет ли обеспечено правдивое представление, может зависеть от степени неопределенности оценки, связанной с данным активом или обязательством, или от других факторов.

Неопределенность оценки

5.19 Чтобы актив или обязательство можно было признать, его величину необходимо оценить. Во многих случаях такие оценки необходимо определять расчетным путем и, следовательно, они подвержены неопределенности. Как отмечалось в пункте 2.19, применение обоснованных расчетных оценок является неотъемлемой частью подготовки финансовой информации и не снижает полезности такой информации, если данные расчетные оценки четко и точно описаны и объяснены. Даже высокая степень неопределенности оценки не обязательно препятствует тому, чтобы такая расчетная оценка несла полезную информацию.

5.20 В некоторых случаях степень неопределенности, связанной с расчетной оценкой величины актива или обязательства, может быть настолько высокой, что может возникать сомнение в том, обеспечит ли расчетная оценка достаточно правдивое представление данного актива или обязательства и любых возникающих в результате доходов, расходов или изменений в собственном капитале. Настолько высокой степень неопределенности оценки может быть в том случае, если, например, единственным способом определения величины актива или обязательства является использование методов оценки, основанных на денежных потоках, и при этом имеет место одно или несколько следующих обстоятельств:

(a) диапазон возможных результатов оценки исключительно широк, и оценить вероятность каждого результата исключительно сложно;

(b) оцениваемая величина чрезвычайно чувствительна даже к небольшим изменениям расчетных оценок вероятности различных результатов оценки - например, если вероятность будущих поступлений или выбытий денежных средств исключительно низка, но величина таких поступлений или выбытий денежных средств будет чрезвычайно высокой в случае их возникновения;

(c) оценка актива или обязательства требует исключительно сложного или исключительно субъективного распределения денежных потоков, которые относятся не только к оцениваемому активу или обязательству.

5.21 В некоторых случаях, описанных в пункте 5.20, наиболее полезной информацией может оказаться оценка величины, рассчитанная с высокой степенью неопределенности, которая дополнена описанием данной расчетной оценки и объяснением неопределенностей, которые оказывают на нее влияние. Такая ситуация, вероятнее всего, будет иметь место, если указанная величина является наиболее уместной оценкой актива или обязательства. В других случаях, если данная информация не обеспечила бы достаточно правдивого представления актива или обязательства и любых возникающих в результате доходов, расходов или изменений в собственном капитале, наиболее полезной информацией может стать другая оценка (дополненная всеми необходимыми описаниями и объяснениями), которая является чуть менее уместной, но при этом с более низкой степенью неопределенности оценки.

5.22 В ограниченных обстоятельствах все уместные оценки величины актива или обязательства, которые имеются в наличии (или могут быть получены), могут быть подвержены такой высокой неопределенности оценки, что ни одна из них не сможет предоставить полезной информации об этом активе или обязательстве (и любых возникающих в результате доходах, расходах или изменениях в собственном капитале), даже если бы такая оценка была дополнена описанием расчетных оценок, сделанных в процессе ее получения, и объяснением неопределенностей, которые влияют на эти расчетные оценки. В таких ограниченных случаях актив или обязательство признаваться не будут.

5.23 Независимо от того, будут ли признаны актив или обязательство, правдивое представление этого актива или обязательства может потребовать включения пояснительной информации о неопределенностях, связанных с существованием или оценкой данного актива или обязательства либо с результатом оценки - величиной или сроками поступлений или выбытий экономических выгод, которые в итоге возникнут по этому активу или обязательству (см. пункты 6.60 - 6.62).

Прочие факторы

5.24 Правдивое представление признанного актива, обязательства, собственного капитала, доходов или расходов предусматривает не только признание данной статьи, но и оценку ее величины, а также представление и раскрытие информации об этой статье (см. главы 6 - 7).

5.25 Таким образом, при решении вопроса о том, может ли признание актива или обязательства обеспечить правдивое представление данного актива или обязательства, необходимо учитывать не только их описание и оценку в отчете о финансовом положении, но также следующее:

(a) отображение возникающих при этом доходов, расходов и изменений в собственном капитале. Например, если организация приобретает актив в обмен на возмещение, то непризнание актива привело бы к признанию расходов и уменьшило бы прибыль и собственный капитал организации. В некоторых случаях, например, если организация не потребляет данный актив незамедлительно, представление такого результата могло бы ввести в заблуждение относительно того, что финансовое положение организации ухудшилось;

(b) признание связанных с ним активов и обязательств. Если они не признаются, то признание рассматриваемого актива или обязательства может привести к непоследовательности в части признания (учетное несоответствие). Такой подход может не давать понятного или правдивого представления общего влияния операции или иного события, которое привело к возникновению данного актива или обязательства, даже если в примечаниях будет представлена пояснительная информация;

(c) представление и раскрытие информации о данном активе или обязательстве и возникающих в результате доходах, расходах или изменениях в собственном капитале. Полное отображение предполагает включение всей информации, необходимой пользователю финансовой отчетности для понимания отображаемого экономического явления, в том числе всех необходимых описаний и пояснений. Таким образом, представление и раскрытие соответствующей информации может позволить сформировать правдивое представление признанной суммы актива, обязательства, собственного капитала, доходов или расходов.

Прекращение признания

5.26 Прекращение признания - это исключение всего ранее признанного актива или обязательства или его части из отчета о финансовом положении организации. Прекращение признания обычно происходит в тот момент, когда статья больше не отвечает определению актива или обязательства:

(a) применительно к активам прекращение признания обычно происходит в тот момент, когда организация теряет контроль над всем ранее признанным активом или его частью; и

(b) применительно к обязательствам прекращение признания обычно происходит, когда у организации больше нет существующей обязанности в отношении всего или части ранее признанного обязательства.

5.27 Требования к отражению в учете прекращения признания направлены на правдивое представление следующих двух аспектов:

(a) активов и обязательств, сохраненных после осуществления операции или после иного события, которые привели к прекращению признания (включая активы или обязательства, приобретенные, принятые или созданные в рамках данной операции или иного события); и

(b) изменений в активах и обязательствах организации в результате данной операции или иного события.

5.28 Цели, указанные в пункте 5.27, обычно достигаются следующими способами:

(a) путем прекращения признания активов или обязательств, срок действия которых истек или которые были потреблены, получены, исполнены или переданы, и признания возникающих при этом доходов или расходов. В оставшейся части настоящей главы для обозначения всех таких активов и обязательств используется термин "переданный компонент";

(b) путем продолжения признания сохраненных за собой активов или обязательств, если таковые имеются, которые обозначаются термином "сохраненный компонент". Такой сохраненный компонент становится единицей учета, отдельной от переданного компонента. Следовательно, в результате прекращения признания переданного компонента не признается никаких доходов или расходов в отношении сохраненного компонента, за исключением случаев, когда прекращение признания приводит к изменению требований в части оценки, применяемых к сохраненному компоненту; и

(c) путем применения одной или нескольких следующих процедур, если это необходимо для достижения одной или обеих целей, указанных в пункте 5.27:

(i) отдельного представления любого сохраненного компонента в отчете о финансовом положении;

(ii) отдельного представления в отчете (отчетах) о финансовых результатах любых доходов и расходов, признанных в результате прекращения признания переданного компонента; или

(iii) предоставления пояснительной информации.

5.29 Ситуация может выглядеть так, как будто организация передала актив или обязательство, но при этом данный актив или обязательство могут оставаться активом или обязательством организации. Например:

(a) если организация, по всей видимости, передала актив, но продолжает подвергаться риску значительных положительных или отрицательных изменений величины экономических выгод, которые данный актив может создавать, то иногда это может указывать на то, что организация продолжает контролировать данный актив (см. пункт 4.24); либо

(b) если организация передала актив другой стороне, которая удерживает данный актив в качестве агента этой организации, то передающая сторона по-прежнему контролирует этот актив (см. пункт 4.25).

5.30 В случаях, описанных в пункте 5.29, прекращение признания актива или обязательства не является обоснованным, поскольку такое прекращение признания не обеспечило бы достижения ни одной из двух целей, указанных в пункте 5.27.

5.31 Если у организации больше нет переданного компонента, прекращение признания этого переданного компонента правдиво представляет данный факт. Однако в некоторых таких случаях прекращение признания может не обеспечивать правдивого представления того, насколько операция или иное событие изменили активы или обязательства организации, даже если будет применена одна или несколько процедур, описанных в пункте 5.28(c). В таких случаях прекращение признания переданного компонента может быть воспринято как более значительное изменение финансового положения организации, чем это есть на самом деле. Такая ситуация может возникнуть, например, в следующих случаях:

(a) если организация передала актив и в то же время заключила другую сделку, в результате которой получила существующее право или существующую обязанность выкупить данный актив. Такие существующие права или существующие обязанности могут возникнуть, например, в результате форвардного договора, выпущенного пут-опциона или приобретенного колл-опциона;

(b) если организация сохранила подверженность риску положительных или отрицательных изменений величины экономических выгод, которые могут быть произведены переданным компонентом, который организация больше не контролирует.

5.32 Если прекращения признания недостаточно для достижения обеих целей, указанных в пункте 5.27, даже в случае применения одной или нескольких процедур, описанных в пункте 5.28(c), то эти две цели иногда могут достигаться путем продолжения признания переданного компонента. Такой подход имеет следующие последствия:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|