- Р Р‡.МессенРТвЂВВВВжер

- ВКонтакте

- РћРТвЂВВВВнокласснРСвЂВВВВРєРСвЂВВВВ

- Telegram

- РњРѕР№ Р В Р’В Р РЋРЎв„ўР В Р’В Р РЋРІР‚ВВВВРЎР‚

- LiveJournal

- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

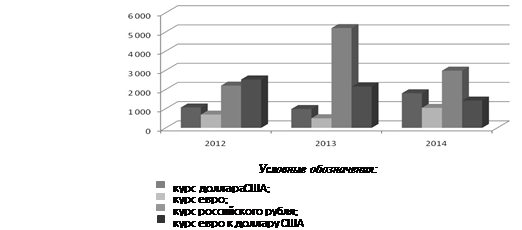

Рисунок 1 – Динамика развития белорусского валютного срочного рынка

Рисунок 1 – Динамика развития белорусского валютного срочного рынка

Примечание – Собственная разработка на основе данных ОАО «Белорусская валютно-фондовая биржа»

2. Наибольшей популярностью на валютном срочном рынке в 2012–2013 гг. пользовались фьючерсы на курс российского рубля к белорусскому рублю и курс евро к доллару США. В 2014 г. самым востребованным инструментом, как и в 2013 г., был фьючерс на курс российского рубля к белорусскому рублю, однако его доля на валютном срочном рынке снизилась с 71,8% до 41,2%. Вторым по полярности в 2014 г. был фьючерс на курс доллара США, доля которого на валютном срочном рынке возросла за последний год на 11,3 процентного пункта и составила 24,9% (рисунок 2).

Анализ белорусского валютного срочного рынка выявил его абсолютную неликвидность, поскольку сделки на нем до 2011 г. заключались всего 3–4 дня в году, за 2012 и 2013 гг. – только по 2 дня, а в 2014 г. – один день. Это не дает возможность участникам срочного рынка быть уверенными в том, что в нужный момент они смогут заключить необходимую сделку, также абсолютно исключается возможность эффективно хеджировать на белорусском валютном срочном рынке даже те риски, инструменты для которых уже разработаны.

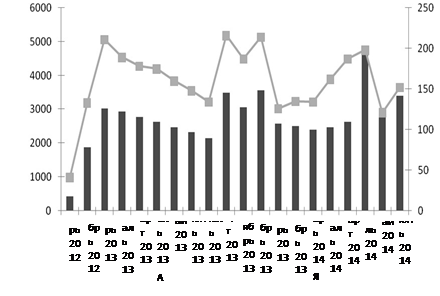

Рисунок 2 – Динамика развития инструментов белорусского валютного срочного рынка за 2012–2014 гг.

Примечание – Собственная разработка на основе данных ОАО «Белорусская валютно-фондовая биржа»

3. Номенклатура срочной секции ОАО «Белорусская универсальная товарная биржа» представлена фьючерсами на прокат сортовой стальной горячекатаный круглый, на арматуру (запущен в феврале 2014 г.) и на индекс цен нефтепродуктов (запущен в июле 2014 г.) [2]. Несмотря на то, что данная секция функционирует меньше двух лет и больше года была представлена только одним фьючерсом, количество сделок на ней за это время в 9,5 раза превысило количество сделок на валютно-фондовом срочном рынке за все 10 лет ее существования.

Динамика развития белорусского срочного рынка, анализ которой проведен на основе данных срочного рынка ОАО «Белорусская универсальная товарная биржа» [2], представлена на рисунке 3.

Рисунок 3 – Динамика развития белорусского товарного срочного рынка

Примечание – Собственная разработка на основе данных ОАО «Белорусская универсальная товарная биржа».

4. Основной тенденцией является то, что сделки в основном носят спекулятивный характер. Об этом можно судить по количеству открытых позиций, а вернее практически по полному их отсутствию. Так, в 2013 г. при годовом обороте в 3 752 контракта открытые позиции на конец составили всего 6 контрактов, т. е. их доля в обороте равнялась 0,16%, что говорит о практически полном отсутствии хеджевых операций. К тому же 6 контрактов – это максимум открытых позиций, который не был превышен ни в одном месяце ни по одному контракту. Такая же ситуация наблюдалась и в 2014 г., но в связи с ростом оборота до 13 308 контрактов доля открытых позиций упала до 0,05%. За май–декабрь 2014 г. по фьючерсу на стальной круг было зафиксировано всего три дня с открытыми позициями (по 1 и 2 контракта), а по фьючерсу на арматуру за этот период только в августе была открыта одна позиция в течение 11 дней, за остальные месяцы было всего 4 дня с открытыми позициями (по 1 и 2 контракта).

5. В период проведения первоначального исследования (на тот момент существовала только срочная валютно-фондовая секция) было выявлена ещё одна тенденция, которая заключалась в том, что главным препятствием на пути организации ликвидного срочного рынка является отсутствие должного стимулирования маркетмейкеров, в обязанности которых входит выставлять каждый день инструменты как на покупку, так и на продажу, поэтому их необходимо заинтересовывать в развитии того или иного инструмента.

6. Тенденция, которая даже отражена в п. 2.7 положения о маркет-мейкерах срочного рынка в ОАО «Белорусская валютно-фондовая биржа», утвержденного еще в 2007 г., члену секции за выполнение им функций маркет-мейкера решением наблюдательного совета биржи могут быть предоставлены льготы. Такое вознаграждение не может стимулировать члена секции значительно увеличивать свои риски, принимая на себя обязанности маркет-мейкера.

7. Следующей тенденцией является – создание торгов для участников более комфортными, менее дорогими и, следовательно, стимулировать их активность, необходимо менять систему организации доступа на торги и клиринговую систему срочного рынка, которые предполагают необходимость дополнительно подавать документы для отдельной регистрации в качестве участника срочных торгов и необходимость открывать счет для гарантий по обязательствам срочной секции, что также не способствует созданию ликвидного рынка.

8. Следующим направлением является создание план совместных действий государственных органов и участников финансового рынка по повышению финансовой грамотности населения Республики Беларусь на 2013–2018 годы, который разработан в соответствии с Программой развития рынка ценных бумаг Республики Беларусь на 2011–2015 годы и Программой социально-экономического развития Республики Беларусь на 2011–2015 годы, предусматривает разнообразные медийные, административные, образовательные мероприятия, позволяющие повысить осведомленность населения, в том числе и в области рынка ценных бумаг. Однако, в отличие от данных программ, он не акцентирует внимание на необходимости развития сектора производных финансовых инструментов и их использовании в целях хеджирования. Интернет-портал, специально созданный для централизованного размещения информации в области финансовой грамотности, размещения информации о финансовом рынке и предоставляемых в Республике Беларусь финансовых услугах, содержит только описание акций и облигаций, поскольку мероприятия, предусматриваемые планом, ориентированы на фондовый рынок и рядовых граждан, хотя в нем и оговаривается, что под населением понимаются не только рядовые граждане, но и журналисты, а также менеджеры организаций и предусматривают меры, направленные на создание системы обучения преподавателей, а также на повышение квалификации сотрудников банков, страховых компаний, профессиональных участников рынка ценных бумаг, социальных работников. Необходимо в данные программы обучения и повышения квалификации включать материалы по возможностям применения производных ценных бумаг, а для желающих более детально изучить возможности инструментов срочного рынка биржам необходимо проводить обучающие семинары, причем не только на месте, но и дистанционно (онлайн в сети Интернет). Кроме того, нужно дать возможность потенциальным хеджерам участвовать в виртуальных (учебных) торгах, что позволит всем желающим проверить свои знания и попрактиковаться.

3. Мировой опыт рынков фондовых фьючерсов

В современной рыночной экономике практически все фьючерсные контракты являются спекулятивными. Но изначально они использовались в качестве поставочных.

Разберем пример: у нас есть в наличии фьючерс на нефть, который даёт гарантию на поставку определённого количества нефти в определённое время уже по назначенной цене. В контракте обязательно указываются такие пункты как количество нефти, марка, стоимость и время поставки.

Рассмотрим самые популярные виды фьючерсов в мире:

- Фьючерсынаиндексы – срочная сделка между сторонами составляется на основании всех изменений индексов на мировом фондовом рынке.

- Фьючерсынавалюту –соглашения, в которых на определённую дату устанавливается обменный курс двух валют.

- Фьючерсынаметаллы – контракты, которые определяют цену драгоценных металлов на дату, установленную в них.

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|