- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ПО СТРАНАМ ПРИМЕНЕНИЯ. ГЛАВЕНСТВО В УПРАВЛЕНИИ. Аутсайдерская модель. АМ) Аутсайдерская модель предполагает «рыночный тип контроля»: массовый акционер в случае недовольства менеджментом «голосует ногами»-продает акции.. Инсайдерская модель(ИМ)

2.ПО СТРАНАМ ПРИМЕНЕНИЯ

•Англо-американская(аутсайдерская)

•Европейская(инсайдерская)

•Японская(инсайдерская)

3. ГЛАВЕНСТВО В УПРАВЛЕНИИ

• Управляемая корпорация

• Направляемая корпорация

Аутсайдерская модель

(АМ) Аутсайдерская модель предполагает «рыночный тип контроля»: массовый акционер в случае недовольства менеджментом «голосует ногами»-продает акции.

Следствие: цена акций падает, стратегический акционер поглощает компанию с неудачным менеджментом. Концентрация собственности растет.

Стратегический акционер меняет управление, цена акций растет и стратег продает акции по повышенной цене, зарабатывая премию

АМ имеет стратегические и преемственные перспективы

Инсайдерская модель(ИМ)

3формы:

Грубый менеджерский инсайд: менеджеры реально контролируют компанию путем перекрестного владения акциями.

Реальный владелец спрятан

Цивилизованный Менеджерский инсайд: владельцы контрольного пакета занимают должности в менеджменте

Владельческий инсайд: владельцы контрольного пакета занимают места в совете директоров

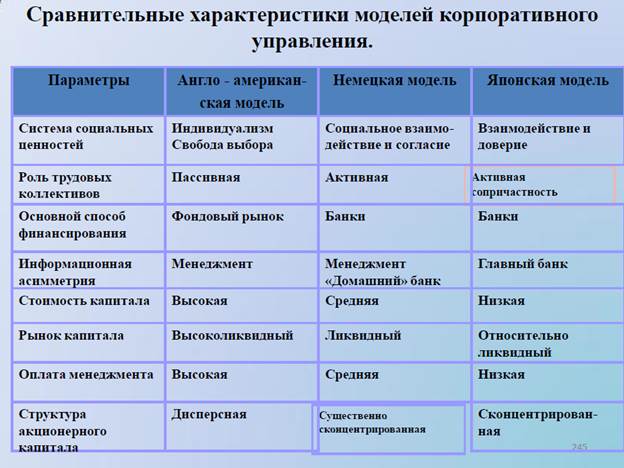

Англо-американская модель характеризуется наличием индивидуальных акционеров и постоянно растущим числом независимых акционеров (они называются "внешние" акционеры или "аутсайдеры"), а также четко разработанной законодательной основой, определяющей права и обязанности трех ключевых участников: управляющих, директоров и акционеров и сравнительно простым механизмом взаимодействия между корпорацией и акционерами, и между акционерами как на ежегодных общих собраниях, так и в промежутках между ними.

Участниками англо-американской модели являются управляющие, директора, акционеры (в основном, институциональные инвесторы), правительственные структуры, биржи, саморегулируемые организации, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям и / или акционерам по вопросам корпоративного управления и голосования по доверенности.

Японская модель характеризуется высоким процентом банков и различных корпораций в составе акционеров; банковская система отличается прочными связями "банк корпорация"; законодательство, общественное мнение и промышленные структуры поддерживают "кейрецу", (т. е. группы корпораций, объединенных совместным владением заемными средствами и собственным капиталом); Советы директоров таких групп состоят преимущественно из "внутренних" членов; процент независимых членов чрезвычайно низок (а в некоторых корпорациях они вообще не присутствуют), что связано с существующими сложностями голосования.

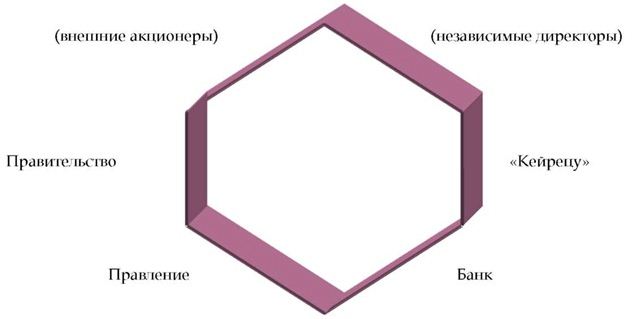

Ключевыми участниками японской модели являются: главный банк (основной внутренний акционер), связанная с корпорацией (аффилированная) корпорация или кейрецу (еще один основной внутренний акционер), правление и правительство. Следует обратить внимание на то, что взаимодействие между участниками направлено на установление деловых контактов, а не на установление баланса сил, как в англоамериканской модели.

В отличие от англо-американской модели, независимые акционеры практически не в состоянии повлиять на дела корпорации. В результате этого действительно независимых акционеров, т. е. директоров, представляющих независимых (внешних) инвесторов, мало.

Схема японской модели выглядит как разомкнутый шестиугольник.

Основание, состоящее из четырех соединенных прямых, представляет собой взаимосвязь интересов четырех ключевых участников: правительства, управляющих, банка и «кейрецу». Линии в верхней части рисунка представляют отсутствие взаимного интереса у независимых или внешних участников, поскольку они играют незначительную роль.

Немецкая модель управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует.

Банки являются долгосрочными акционерами немецких корпораций и, подобно японской модели, представители банков выбираются в Советы директоров. Однако, в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Существуют три основных особенности немецкой модели, отличающие ее от других моделей. Две из них – это состав совет директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный Совет, состоящий из Правления (исполнительного совета) (чиновники корпорации, т. е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может одновременно членом Правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т. е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет.

Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно, банками и корпорациями.

Система в какой-то степени является противоречивой в отношении к мелким акционерам: с одной стороны, она позволяет им вносить предложения, с другой, позволяет корпорациям налагать ограничения на права голоса.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|