- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

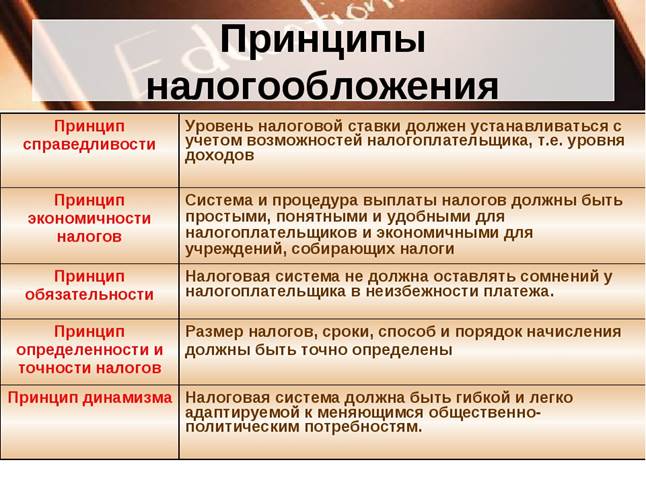

Сущность налоговой системы РФ, ее уровни и принципы налогообложения.

1). Сущность налоговой системы РФ, ее уровни и принципы налогообложения.

Налоговая система РФ — совокупность налогов и сборов, установленных государством. В Российской Федерации налоговая система устанавливается Налоговым кодексом и федеральными законами, соответствующими кодексу. В налоговую систему РФ включаются налоги (в т. ч. акцизы) и сборы (в т. ч. государственные пошлины), но отсутствуют таможенные пошлины, которые относятся к таможенному регулированию.

В Налоговом кодексе РФ устанавливается трехуровневая налоговая система, включающая федеральные, региональные и местные налоги. Кроме того, НК определяет специальные налоговые режимы.

Впервые принципы налогообложения сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, которые детализировались и получали разную интерпретацию в более поздних трудах многих экономистов.

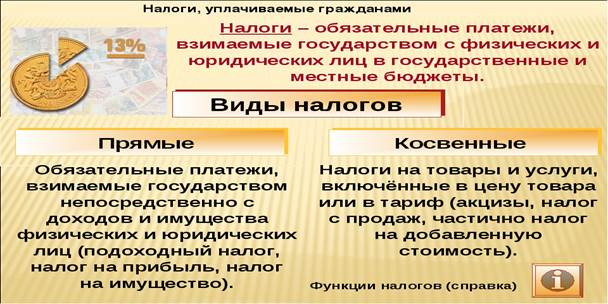

2). Виды налогов, уплачиваемых гражданами (физическими лицами) РФ и их краткая характеристика

Все налоги, уплачиваемые физическими лицами в РФ можно классифицировать по финансово-экономическим, административно-правовым и пространственно-временным признакам.

В настоящее время физические лица являются плательщиками следующих налогов и сборов:

1) налог на доходы физических лиц-это налог, который взимается с зарплаты и других доходов физических лиц, а также с доходов индивидуальных предпринимателей на общей системе налогообложения (устаревшее название — «подоходный налог»). В большинстве случаев ставка налога составляет 13%. Сегодня мы публикуем статью, посвященную главе 23 НК РФ «Налог на доходы физических лиц». В ней доступно, простым языком описаны порядок расчета и уплаты НДФЛ, ставки налога, налоговые вычеты по НДФЛ и сроки сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите

внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

2) транспортный налог-имущественный налог, обязательный к оплате гражданами, владеющими зарегистрированным транспортом. 3) налог на имущество-это налог, уплачиваемый в государственный бюджет организациями и физическими лицами, владеющими определенными видами имущества. 4) земельный налог-это прямой налог, уплачиваемый в местный бюджет владельцами земельных участков. Сумма земельного налога определяется как произведение кадастровой стоимости земельных участков и ставки налога. Исчисление и уплата земельного налога регулируется главой 31 Налогового кодекса РФ и законами муниципальных образований.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|