- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

График безубыточности.

График безубыточности.

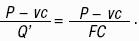

Точка безубыточности Q' разделяет зону прибыли и зону убытков, в этой точке справедлива формула безубыточности (выручка = затраты):

Р ? Q'= FС + vс ? Q',

Где Р– цена товара;

Q'– критический (безубыточный) объем продаж, порог рентабельности; Q– объем продаж;

FС– общие условно-постоянные затраты (на весь объем продаж);

vс– удельные переменные затраты (на единицу товара).

Из этой формулы выводятся базовые параметры управления безубыточностью:

1) критическое значение цены реализации;

2) критическое значение постоянных и переменных затрат;

3) критический объем продаж, который представляет собой порог рентабельности.

Порог рентабельности определяется как отношение постоянных затрат к удельному маржинальному доходу:

На сумму удельного маржинального дохода увеличивается прибыль при росте объема продаж на единицу. Критический ОП – это количество товара, суммарный маржинальный доход от реализации которого покрывает условно-постоянные расходы.

По каждому из перечисленных базовых параметров вычисляется маржа безопасности – процентное соотношение плановой и критической величины параметра. Для объема продаж этот показатель характеризует запас финансовой прочности предприятия. При изменении ситуации на рынке снижение ОПдо критического объема отражает риск потерпеть убытки. Чем больше запас финансовой прочности, тем меньше риск.

Рискованность операционной деятельности характеризует также уровень или сила воздействия операционного рычага, который измеряется как отношение темпа прироста балансовой прибыли к темпу прироста объемов продаж. Уровень операционного рычага характеризует степень чувствительности прибыли к изменению объемов продаж. Эффект операционного рычага проявляется в опережающих темпах наращивания прибыли при росте объемов продаж за счет экономии на условно-постоянных расходах, в росте рентабельности. В силу неизбежности постоянных затрат прирост прибыли всегда опережает прирост объема продаж.

При повышении спроса операционный рычаг действует положительно, а падение спроса вызывает негативное воздействие – прибыль снижается быстрее объемов продаж. Постоянные затраты можно рассматривать как основной источник риска: чем выше доля постоянных затрат в структуре себестоимости, тем более рискованна операционная деятельность предприятия.

63. РАСЧЕТ ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ.

Более высокую доходность по сравнению со сложившейся средней доходностью в отрасли на финансовом рынке можно получить лишь ценой риска. Рискуя, предприниматель выбирает шанс получить сверхприбыль и одновременно получает возможность оказаться в убытке, стремление «заработать». На практике зачастую довольствуются анализом нижнего предела прибыли, а именно определением точки безубыточности и того объема производства и сбыта, который обеспечивает безубыточную работу. Уровень операционного рычага характеризует степень чувствительности прибыли к изменению объемов продаж. Эффект операционного рычага проявляется в опережающих темпах наращивания прибыли при росте объемов продаж за счет экономии на условно-постоянных расходах, в росте рентабельности. В силу неизбежности постоянных затрат прирост прибыли всегда опережает прирост объема продаж: прирост прибыли> прироста объема продаж.

При повышении спроса операционный рычаг действует положительно, а падение спроса вызывает негативное воздействие – прибыль снижается быстрее объемов продаж. Постоянные затраты можно рассматривать как основной источник риска: чем выше доля постоянных затрат в структуре себестоимости, тем более рискованна операционная деятельность предприятия. Уровень левериджа показывает, как может среагировать прибыль на управленческие решения, характеризует рискованность менеджмента. Если у предприятия высокий уровень производственного левериджа, то небольшие усилия менеджеров по количественному наращиванию объемов продаж могут привести к значительному росту прибыли (позитивное действие рычага), но, с другой стороны, при падении объемов сбыта предприятие быстро может скатиться к убыткам (негативное действие рычага).

Программная задача: принимая валовую прибыль организации как сложившийся за отчетный год маржинальный доход, а коммерческие и управленческие расходы как условно-постоянные расходы за этот период, определить критическую точку безубыточности продаж в отчетном году (тыс. руб.), запас финансовой прочности. Исходные данные (из формы № 2):

1) выручка (стр. 010) = 4500 тыс. руб.;

2) себестоимость(стр. 020) = 3600 тыс. руб.(переменные затраты);

3) маржинальный доход (стр. 029) = 900 тыс. руб.;

4) коммерческие расходы (стр. 020) = 157 тыс. руб.;

5) управленческие расходы (стр. 020) = 318 тыс. руб. Решение:

1) удельные переменные затраты (на 1 руб. выручки) = = 3600 / 4500 = 0,8;

2) удельный маржинальный доход = 900 / 4500 = 0,2;

3) постоянные затраты = 157 тыс. руб. + 318 тыс. руб. = = 475 тыс. руб.;

4) критический (безубыточный) объем продаж, порог рентабельности 475 / 0,2 = 2375 тыс. руб.;

5) запас финансовой прочности = 4500 тыс. руб. – 2375 тыс. руб. = 2125 тыс. руб., или 2125 / 4500= = 47,2 %.

Контрольная задача: определить критическую точку продаж в отчетном году, запас финансовой прочности. Исходные данные:

1) выручка от реализации за отчетный период = =3502 тыс. руб.;

2) переменные затраты = 2090 тыс. руб.;

3) постоянные затраты = 703 тыс. руб. Ответ:

1) маржинальный доход = 1412 тыс. руб.;

2) порог рентабельности = 1744 тыс. руб.;

3) запас финансовой прочности = 1758 тыс. руб., или 50,2 %.

64. ПОНЯТИЕ «ОПЕРАЦИОННЫЙ РЫЧАГ» В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ.

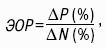

Операционный рычаг – это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:

Где ?Р(%) – прирост прибыли, %;

?N(%) – прирост объема продукции, %.

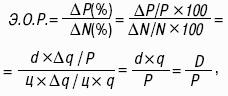

Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. В организации с высоким уровнем эффекта операционного рычага незначительное изменение объема производства может привести к существенному изменению прибыли. Путем несложных преобразований формулы ее можно привести к более простому виду.

Для этого используем основные положения системы «директ-костинг» (одного из методов расчета себестоимости). Сущность системы «директ-костинг» заключается в разделении затрат на производство на переменные и постоянные. К переменнымотносятся затраты, величина которых меняется с изменением объема производства. К постояннымотносятся затраты, величина которых не меняется с изменением объема производства.

Р = N – Zv – Zс = ц ? q – v ? q – Z= (ц – v)q – Zс = dq – Zс.

Где Р – прибыль;

N– объем продукции;

– переменные затраты (зависящие от объема производства);

– постоянные затраты (не зависящие от объемна производства);

ц – цена единицы изделия;

q– количество изделий; v– переменные затраты на единицу изделия; d– маржинальный доход на единицу изделия. Тогда прирост прибыли (?Р) составит:

?Р= d ? ?q,

Где ?q – прирост количества изделий. Значит:

Где D– маржинальный доход.

Таким образом, эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Причина подобного положения состоит в том, что базовое значение прибыли при этом близко к нулю. Пространственные сравнения уровней эффекта операционного рычага (левериджа) возможны лишь для организаций, имеющих одинаковый базовый уровень выпуска. Более высокое значение этого показателя обычно характерно для организаций с более высоким уровнем технической оснащенности.

Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

65. ПРИБЫЛЬ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ.

Прибыль(П) – это особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса; основной внутренний источник развития и роста рыночной стоимости организации; индикатор кредитоспособности и конкурентоспособности организации; гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем периоде и в перспективе. Рост Попределяет потенциальные возможности организации. По Попределяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. П является мерилом финансового состояния организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности организации отражаются в системе показателей П. Обобщенно эти показатели представлены в форме № 2 (Отчет о прибылях и убытках).

Показатели Пхарактеризуют эффективность деятельности организации.

Для принятия обоснованных организационно-технических и хозяйственно-управленческих решений по наращиванию Пнеобходимо классифицировать факторы роста Пи параметры. Все факторы можно разделить на две группы: внешние и внутренние. К внешним факторам относятся:1) рыночно-конъюнктурные (диверсификация деятельности организации; повышение конкурентоспособности в оказании услуг; организация эффективной рекламы новых видов продукции; уровень развития внешнеэкономических связей; изменение тарифов и цен на поставляемые продукцию и услуги);

2) хозяйственно-правовые и административные. Под внутренними факторами понимают:

1) материально-технические (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

4) социальные факторы (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников). Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются изменение: отпускных цен на реализованную продукцию; в объеме продукции (по базовой себестоимости); в структуре реализации продукции; себестоимости за счет структурных сдвигов; цен на материалы и тарифов на услуги, а также экономия от снижения себестоимости продукции.

Количественную оценку влияния на П перечисленных параметров проводят с использованием методов факторного анализаи других методов экономического анализа.

66. МЕТОДЫ ОЦЕНКИ ВЛИЯНИЯ ИНФЛЯЦИИ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ.

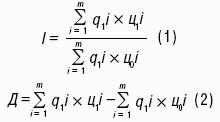

Инфляция(И) означает снижение покупательской способности денежной единицы в результате роста цен. Рост цен (I) и прирост цен (Д) можно определять по следующим формулам:

Где q1i– количество объектов исследования i-го вида отчетного периода (ОП); цОi – цена объекта исследования i-го вида базового периода (БП);

ц1i – цена объекта исследования i-го вида ОП;

m– количество видов объектов исследования. Методику анализа влияния инфляции (ВИ) на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

1. ВИ на продукцию. Можно использовать данные формулы, где под qпонимается количество продукции по видам, под ц– цена продукции по видам, под m– количество видов продукции. Тогда в формуле (1) в числителе получается стоимость продукции ОПпо ценам ОП, а в знаменателе – условная стоимость (УС) продукции ОПпо ценам БП, показатель 1характеризует индекс роста объема продукции, а Д– абсолютное приращение (АП) выручки от продаж за счет роста цен, что означает увеличение прибыли (П) за счет этого фактора.

2. ВИ на закупаемые предметы труда. Можно использовать приведенные формулы, где под qпонимаем затраты материалов по видам, под ц – цену материа-юв по видам, под m– количество видов материалов.

Тогда в формуле (1) в числителе получаем стоимость материалов ОП, а в знаменателе – УС материалов ОП по ценам БП, показатель I характеризует индекс цен на материалы, а Д– АП стоимости затраченных предметов труда за счет роста цен, что означает уменьшение Пза счет завышения себестоимости по этому фактору.

3. ВИ на трудовые затраты. Также можно использовать указанные формулы, где q– расходы на оплату труда с начислениями по видам оплат, ц– расценки по каждому виду оплаты труда, m– количество видов оплаты. Тогда в формуле (1) в числителе получаем общий фонд оплаты труда с начислениями, а в знаменателе – условный фонд оплаты труда с начислениями по затратам труда отчетного года, но по расценкам труда БП, показатель I характеризует индекс роста оплаты труда с начислениями из-за И, а Д – АПстоимости трудовых услуг в силу И, что означает уменьшение П за счет завышения себестоимости по трудовому фактору.

4. ВИ на размер амортизации. Используем формулы, где q– количество амортизируемого оборудования по видам, ц– амортизация на единицу каждого вида оборудования, m– количество видов оборудования. Тогда в формуле (1) в числителе получаем величину амортизации переоцененных основных производственных средств, а в знаменателе – величину амортизации, которая была бы до переоценки, показатель I характеризует индекс роста амортизации, а Д – АП – суммы амортизации в силу изменения цен на основные производственные средства, что означает уменьшение П за счет завышения себестоимости по амортизации.

5. Общее ВИ на прибыль определяется вычитанием из результата по этапу 1 результатов завышения себестоимости по этапам 2, 3 и 4. Процесс инфляции оказывает отрицательное влияние на финансовые результаты, и по этой причине необходимо обращать постоянное внимание на уровень рентабельности при формировании продажной цены продукции.

67. ОСОБЕННОСТИ ФАКТОРНОГО АНАЛИЗА ПРИБЫЛИ ОТ ПРОДАЖ ПРОДУКЦИИ, ПРОИЗВЕДЕННОЙ СОБСТВЕННЫМИ СИЛАМИ ОРГАНИЗАЦИИ.

Прибыль – важный показатель, характеризующий финансовый результат деятельности организации.

Это находит отражение в бухгалтерском учете и отчетности. Одним из основных показателей прибыли, отражаемой в бухгалтерской отчетности, является прибыль (убыток) от продаж.

На изменение прибыли от продаж влияют разные факторы, основными из которых являются: 1) изменение отпускных цен на реализованную продукцию;

2 изменение объема продукции;

3 изменение объема продукции, обусловленное изменениями в структуре продукции;

4) изменение себестоимости единицы продукции;

5) изменение себестоимости за счет структурных сдвигов в составе продукции;

6) изменение цен на материалы, тарифы, услуги. Методика формализованного расчета факторных влияний на прибыль от продаж.

1. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:

Р1 = N1 – N1,0,

Где N1 – выручка отчетного года;

N1,0 – выручка отчетного периода в ценах базисного периода. Организация устанавливает уровень цены на основе конкретных условий сделки, а также конкретных условий своей работы.

2. Расчет влияния на прибыль изменений в объеме продукции (Р2) (в оценке по базовой себестоимости):

Р2 = РО х К1– РО = РО х (К1 – 1),

Где РО – прибыль базисного периода;

К1 – коэффициент роста объема реализации продукции.

К1= S1,0 /S0.

Где S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0– себестоимость базисного периода.

3. Расчет влияния на прибыль изменений в объеме продукции (РЗ):

РЗ = РО х (К2 – К1),

Где К2 – коэффициент роста объема реализации в оценке по отпускным ценам:

К2 =N1,0/ N0.

Где N0 – выручка базисного периода.

4. Расчет влияния на прибыль изменения себестоимости единицы продукции (РЧ):

РЧ = S1,0 – S0.

Где S1 – фактическая себестоимость реализованной продукции отчетного периода.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5):

Р5 = S0 х К2 – S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6), нарушений хозяйственной дисциплины (Р7). Сумма факторных отклонений:

Р = р1 – рО = Р + Р2 + РЗ + РЧ + Р5 + Р6 + Р7,

Где р1 – прибыль отчетного периода; рО – прибыль базисного периода.

68. АНАЛИЗ СОСТАВА И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ.

Внеоборотные активы (ВА) отражаются в первом и втором разделах актива бухгалтерского баланса. Они характеризуют имущественное положение, деловую и инвестиционную активность организации. Движение отдельных видов активов раскрывается в форме № 4 «Отчет о движении денежных средств» и № 5 «Приложение к бухгалтерскому балансу».

При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования ВА, оценивать тенденции и причины их изменения.

На основе данных формы № 5 проводится группировка внеоборотного капитала по наличию амортизируемого имущества (нематериальных активов, основных средств и доходных вложений в материальные ценности). Данные о наличии производственных и непроизводственных фондов позволяют исчислить долю активной части основных средств в их общей сумме. Анализ этих показателей позволяет не только установить и охарактеризовать производственные мощности организации, но и выявить причины их изменений.

Качественные изменения в структуре финансовых вложений характеризуют финансовую активность организации. Инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные)капиталы других организаций, а также предоставленные другим организациям займы – это долгосрочные финансовые вложения, они раскрываются по стр. 140 бухгалтерского баланса и включаются в состав ВА организации.

Анализ ВА предусматривает расчет дополнительных относительных коэффициентов на основе данных бухгалтерской отчетности. Они подразделяются на две группы:

1) коэффициенты движения и состояния внеоборотного капитала;

2) коэффициенты эффективности использования внеоборотного капитала и инвестиционной активности.

Эти коэффициенты рассчитываются для всех видов внеоборотного капитала: нематериальных активов, основных средств и доходных вложений в материальные ценности.

Методика оценки данных коэффициентов на примере основных средств.

Движение и состояние основных средств (ОС) организации характеризуют показатели:

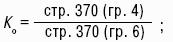

1) коэффициент поступления(Ко) – долю вновь введенных в эксплуатацию ОС в общей стоимости основного капитала (ОК) на конец года, а также степень его обновления:

2) коэффициент выбытия(Кв) – долю выбывших ОС в общей стоимости ОК на начало года:

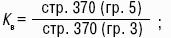

3) коэффициент износа(Ки) – степень изношенности ОСорганизации:

4) коэффициент пригодности(Кг) – долю ОС, которые могут использоваться в хозяйственной деятельности (неизношенную часть основных средств):

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|