- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

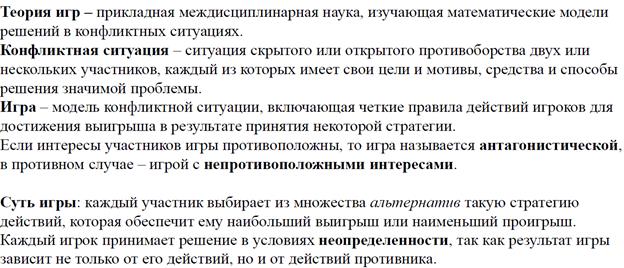

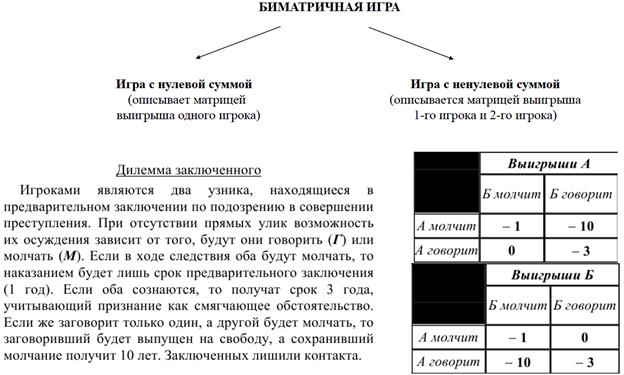

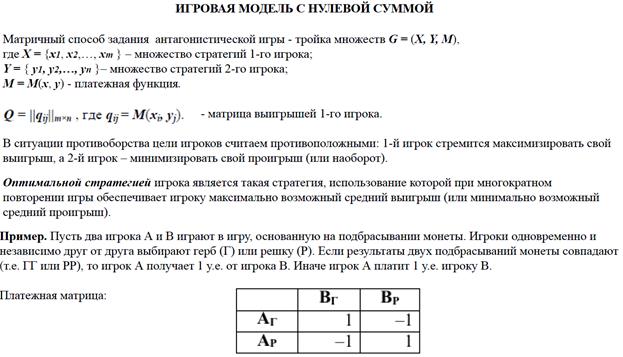

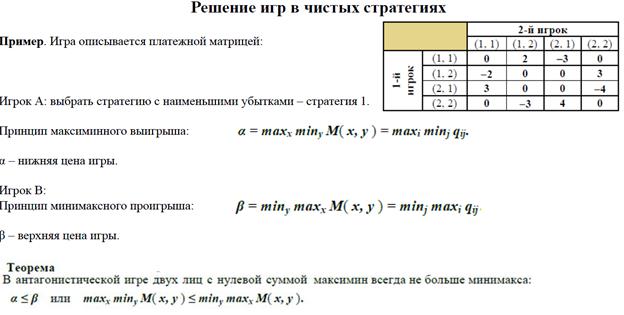

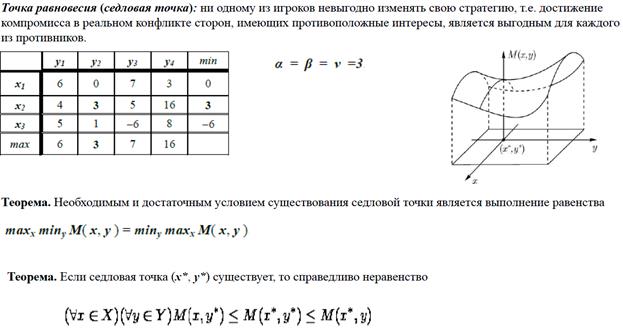

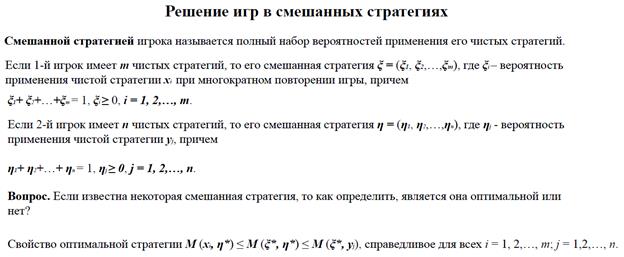

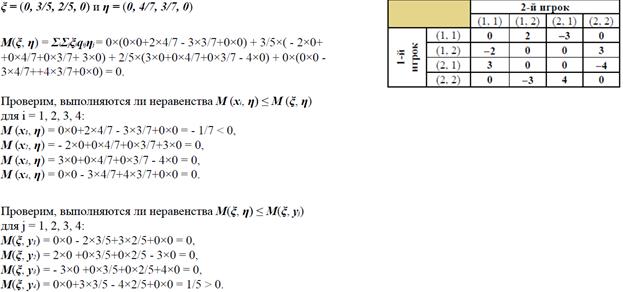

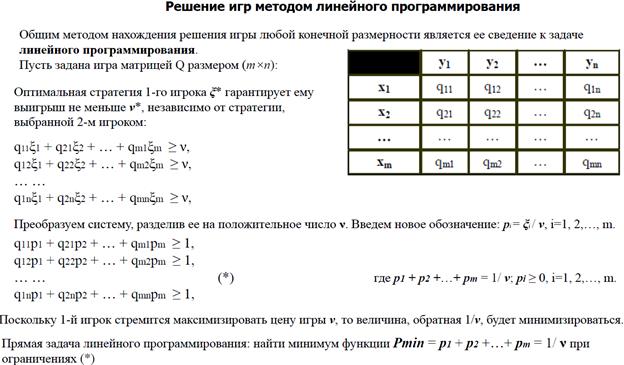

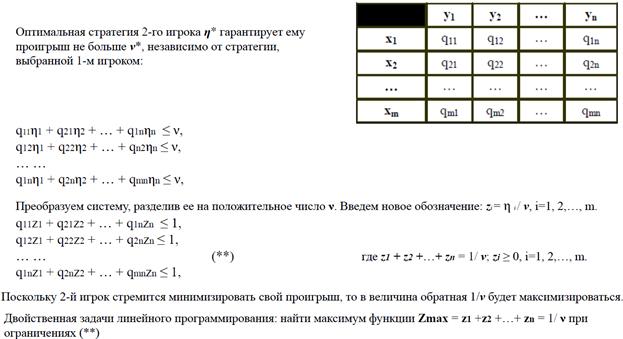

Моделирование принятия решений в условиях конфликта.

6. Моделирование принятия решений в условиях конфликта.

7. Моделирование принятия решений в условиях неопределенности (игры с природой).

Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш действующего игрока во многом зависит от неизвестного заранее состояния противника.

Неопределенность зависит от недостатка информации о внешних условиях, в которых будет приниматься решение и не зависит от действий игрока

Игра, в которой осознанно действует только один из игроков, называется игрой с природой. «Природа» – это обобщенное понятие противника, не преследующего собственных целей в данном конфликте, хотя такую ситуацию конфликтом можно назвать лишь условно.

Природа может принимать одно из своих возможных состояний и не имеет целью получение выигрыша

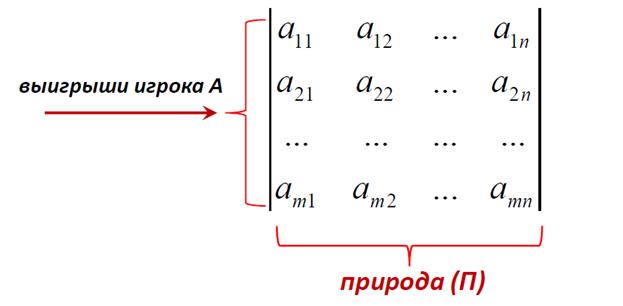

Игра с природой представляется в виде платежной матрицы, элементы которой – выигрыши игрока А, но не являются проигрышами природы П.

Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии Ai в состоянии природы Пj

Матрица еще называется матрицей доходности, которая агрегирует информацию о возможной доходности вариантов стратегии при различных сценариях развития экономической ситуации.

Различают два вида задач в играх с природой:

1.Задачи о принятии решений в условиях неопределенности, когда нет возможности получить информацию о вероятностях появления состояний природы

2.Задачи о принятии решений в условиях риска, когда известны вероятности, с которыми природа принимает каждое из возможных состояний

1.Задачи о принятии решений в условиях неопределенности

Предположим, что лицо, принимающее решение, может выбрать одну из возможных альтернатив, обозначенных номерами i = 1, 2, …, m

Ситуация является полностью неопределенной, т. е. известен лишь набор возможных вариантов состояний внешней (по отношению к лицу, принимающему решение) среды, обозначенных номерами j = 1, 2, …, n.

Если будет принято i-e решение, а состояние внешней среды соответствует j-й ситуации, то лицо, принимающее решение, получит доход aij

Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если игрок знает, что осуществляется j-е состояние природы, то выбрал бы наилучшее решение, то есть то, которое принесет наибольший выигрыш

bj = max(aij),

j = 1, 2, …, n

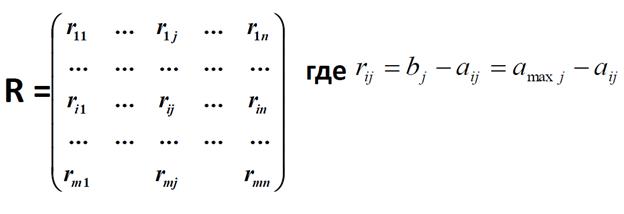

Принимая i-e решение, игрок А рискует получить не bj, а только aij, то есть, если игрок примет i-е решение, а в природе реализуется j-е состояние, то произойдет недополучение дохода в размере:

rij = bj - aij = amaxj - aij

(по сравнению с тем, как если бы игрок знал точно, что реализуется j-е состояние природы, и выбрал бы решение, приносящее наибольший доход bj = max(aij), j = 1, 2, …, n)

aij – значение показателя доходности варианта стратегии с максимальной доходностью из имеющихся i-ых вариантов при наступлении j-ого сценария развития событий

amaxj - значение показателя доходности i-ого варианта стратегии при наступлении j-ого сценария развития событий (элемент платежной матрицы).

Матрица рисков (сожалений)

отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует риск выбора определенного варианта стратегии).

При решении Задачи о принятии решений в условиях неопределенности для отбора вариантов стратегии применяют так называемые критерии оптимальности (альтернативные критерии оптимальности):

► критерий Вальда,

► критерий оптимизма,

► критерий пессимизма,

► критерий Сэвиджа,

► критерий Гурвица

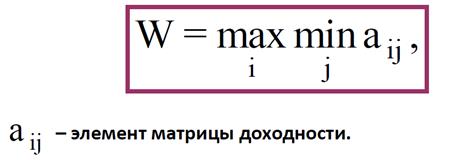

1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший элемент матрицы доходности из её минимально возможных элементов:

2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы доходности из её максимально возможных элементов:

M = maxi maxj aij

3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из её минимально возможных элементов:

P = maxi maxj aij

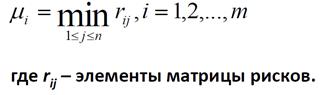

Миниминный критерий относительно рисков (μ-критерий).

Показателем неэффективности стратегии Аi игрока А считается наименьший риск при выборе этой стратегии и обозначается через μ.

4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального элемента матрицы рисков из её минимально возможных элементов:

S = maxi maxj rij

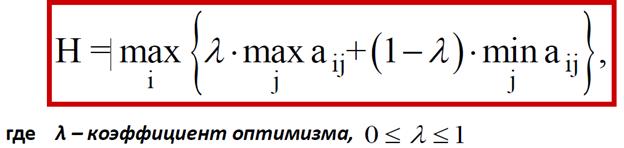

5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализуmнеопределенной ситуации) предназначен дляnвыбора некоторого среднего элемента матрицыnдоходности, отличающегося от крайних состояний – от минимального и максимального элементов:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|