- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Доход. Рентабельность.

Доход

Доход – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущства)

Виды дохода:

1) Доходы от обычных видов деятельности

2) Прочие доходы

Доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей (чистая выручка).

Они характеризуют результат операционной (производственной) деятельности и являются одним из важных показателей плана хозяйственно-финансовой деятельности предприятия.

Доход от операций с вне оборотными активами.

1) Доходы от аренды основных средств

2) Доходы от участия в капитале других организаций

3) Доходы от продажи основных средств и иного имущества

4) Проценты за предоставление денежных средств юридическим и физическим лицам

5) И пр.

Вне реализационные доходы.

1) Безвозмездно полученные активы

2) Полученные штрафы, пени неустойки за нарушение партнерами условий договора

3) Положительные курсовые разницы в связи с повышением курса иностранных валют

4) Возмещение убытков в связи с ЧС

Валовые доходы.

Валовые – общая сумма всех доходов предприятия. Они позволяют решать задачи:

1) Возмещение текущих расходов, что создает основу для самоокупаемости хозяйственной деятельности

2) Формирование прибыли, что создает основу для самофинансирования.

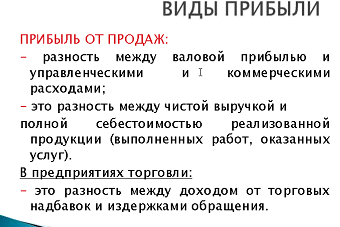

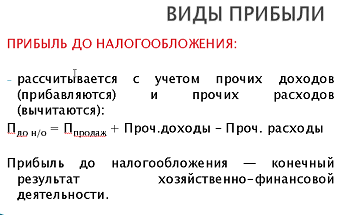

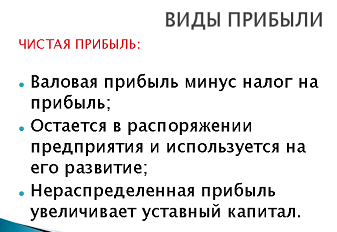

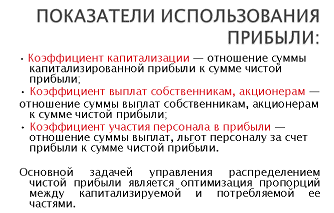

Виды прибыли:

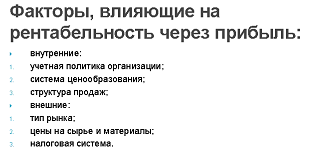

Факторы, влияющие на прибыль:

1) Внешние

a. Политическая стабильность

b. Состояние экономики страны, региона

c. Темпы инфляции

d. Банковский процент

e. Размеры налогов

f. Цены на экономические ресурсы

g. Услуги сторонних организаций

2) Внутренние

a. Объемы хоз-фин деятельности

b. Ассортимент реализуемой продукции

c. Себестоимость производства и реализации продукции

d. Цены реализации

e. Наличие долгосрочных кредитов и займов

f. Эффективность использования ресурсного потенциала (основных и оборотных средств, персонала) и др.

Планирование прибыли:

Цель – использование выявленных в процессе анализа резервов её роста и поиск новых возможностей повышения рентабельности

Планируют:

1) Прибыль от продаж

2) Прибыль от налогообложения

3) Чистую прибыль

Резервы увеличения прибыли от реализации продукции:

1) Увеличение цен

2) Увеличения объемов продаж (повышение качества продукции, появление новых рынков сбыта, изменение сроков реализации продукции, обновление ассортимента выпускаемой продукции

3) Снижение себестоимости продукции

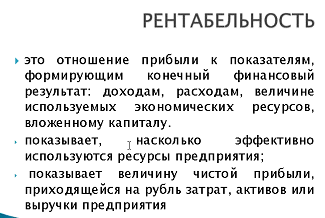

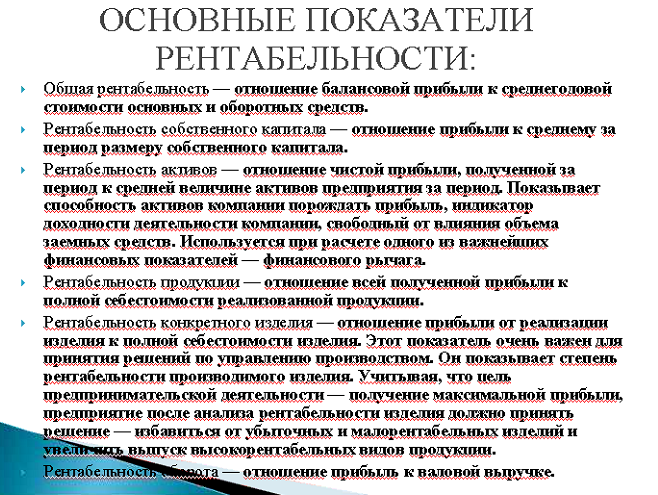

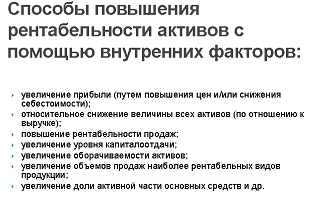

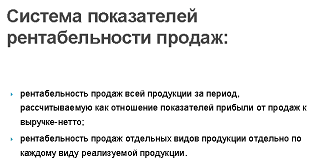

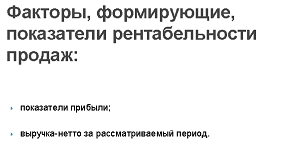

Рентабельность.

Рентабельность – относительный показатель, отражающий уровень доходности использования материальных, трудовых, денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

Рентабельность – относительный показатель, характеризующий уровень отдачи затрат к степени использования ресурсов

В качестве прибыли могут быть использованы: сумма чистой прибыли, балансовой прибыли от разных видов деятельности предприятия.

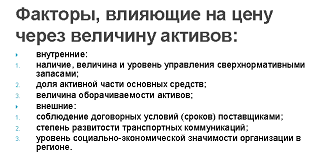

Факторы, влияющие на изменение коэффициентов рентабельности активов:

1) Технико-организационный уровень производства

2) Структура активов

3) Интенсивность использования производственных ресурсов

4) Объем и структура выпускаемой продукции

5) Прибыль по видам деятельности и др.

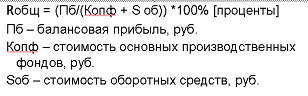

Формулы для задач:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|