- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия

Прибыль – отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

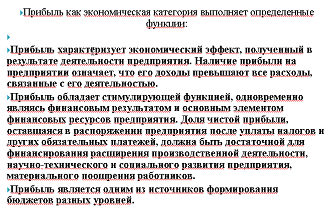

Прибыль выполняет такие функции как:

1) Характеризует экономический эффект, полученный в результате деятельности предприятия. ….

Прибыль:

1) Цель деятельности всех коммерческих предприятий

2) Обобщающий оценочный показатель деятельности предприятия

3) Количественно определяется как:

a. Разность между выручкой и издержками

b. Разница между ценой произведенного продукта и его себестоимостью

4) Прибыль представляет собой стоимость прибавочного труда или денежное выражение прибавочной стоимости, полученной в процессе производства.

Пб=Ор - И=(Ц-S) *V

Разность между суммой реализации Ор и издержками И или как разность между рыночной ценой Ц и себестоимость S и умноженной на объем V.

Значение прибыли.

1) Измеритель результатов деятельности предприятия.

2) Источник собственных финансовых ресурсов фирмы

3) Критерий эффективности хозяйственно-финансовой деятельности

4) Источник соц. Благ для трудового коллектива

5) Источник формирования бюджетов всех уровней

Прибыль:

1) Бухгалтерская

2) Чистая экономическая

Под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками. В число внутренних издержек включают при этом и нормальную прибыль предпринимателя.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Виды (этапы) прибыли:

1) Валовая

2) Прибыль/Убыток от продаж

3) Прибыль/Убыток от налогообложения

4) Прибыль/Убыток от обычной деятельности

5) Чистая прибыль (нераспределенная прибыль/убыток отчетного периода)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|