- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

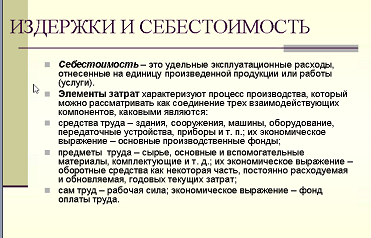

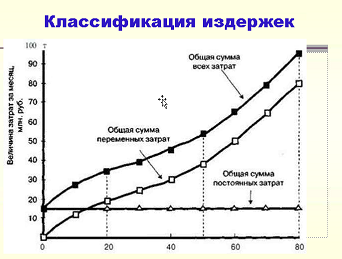

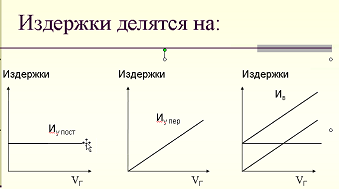

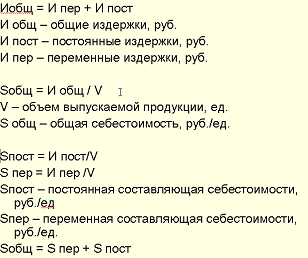

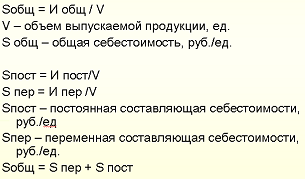

Издержки и себестоимость

Издержки и себестоимость

Себестоимость – это удельные эксплуатационные расходы, отнесенные на единицу произведенной продукции или работы (услуги)

Элементы затрат характеризуют процесс производства, который можно рассматривать как соединение 3-х взаимодействующих компонентов:

1)  Труд

Труд

2) Средства труда

3) Предмет труда

Группировка годовых эксплуатационных издержек по статьям калькуляции производится по принципу группировки затрат, направленных на одни и те же цели. Её применяют при составлении калькуляции себестоимости.

Калькуляци я должна в сжатой и наглядной форме …….. материальных и трудовых ресурсов и денежных средств на весь объем продукции или на единицу каждого вида продукции

Типовая калькуляция включает группировки затрат по след. статьям:

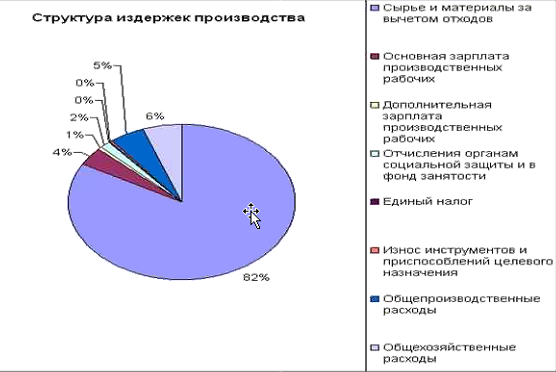

1) Сырье и материалы

2) Топливо и энергия

3) ЗП производственных рабочих

4) Дополнительная ЗП производственных рабочих

5) Отчисления на соц. нужды с ЗП производственных рабочих

6) Расходы на содержание и эксплуатацию оборудования

7) Расходы на освоение производства

8) Общепроизводственные расходы (цеховые)

9) Общезаводские (Общехозяйственные)

10) Потери от брака

11) Внепроизводственные расходы

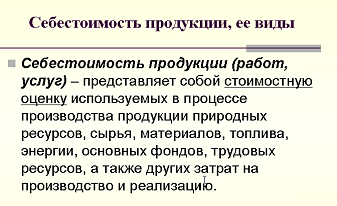

Виды себестоимости:

1) Цеховая (сумма с 1 по 8 пункт)

2) Производственная (сумма 9 и 10)

3)  Полная (сумма всех пунктов)

Полная (сумма всех пунктов)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|