- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Себестоимость продукции. Издержки.

ПРОДОЛЖЕНИЕ ПРЕДЫДУЩЕЙ ЛЕКЦИИ…

В своем движении оборотные средства последовательно проходят 3 стадии:

1) Денежные

2) Производственные

3) Товарные

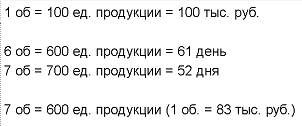

Эффективность использования оборотных средств на предприятии характеризуется коэф. оборачиваемости или периодом, или временем одного оборота:

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, высвобождает денежные средства, ранее вложенные в запасы и заделы, что укрепляет фин. положение предприятия.

При сокращении продолжительности оборота оборотных средств происходит их высвобождение или возможность дополнительного выпуска продукции.

Себестоимость продукции. Издержки.

Издержки производства отдельного предприятия соответствует себестоимости продукции и состоят из стоимости потребленных в процессе производства материальных ресурсов и затрат на оплату труда работников.

Классификация издержек:

1) По характеру производства:

a. Основные – связаны с производством продукции, с техн. процессом

b. Накладные – связаны с обеспечением производственного процесса, его организацией, управлением, обслуживанием подразделений или хозяйства в целом)

2) В зависимости от способов отнесения затрат на себестоимость отдельных видов продукции:

a. Прямые – связаны с производством конкретных видов продукции с прямо относятся на себестоимость продукции: на оплату труда, материал и др.

b. Косвенные – связаны с производством продукции, но их невозможно прямо отнести на конкретную продукцию: вспомогательные производство, общепроизводство и общехозяйственные расходы

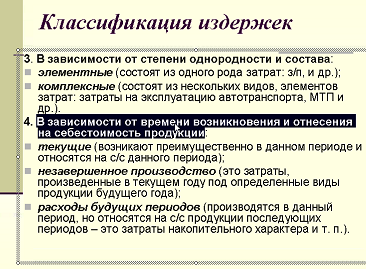

3) В зависимости от степени однородности и состава:

a. Элементные – состоят из одного рода затрат

b. Комплексные – состоят из нескольких видов элементов затрат

4) В зависимости от времени возникновения и отнесения на себестоиомсти продукции

a. Текущие

b. Незавершенное производство

c. Расходы будущих периодов

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|