- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Билет 2. Расходы. Доходы. РАСХОДы. Задача 4 (8 баллов)

Билет 2

Задача 1. (12 баллов)Организация приобрела на фондовом рынке облигации, имеющие рыночную котировку, двумя пакетами:

80 шт. по цене 121 руб.;

10 шт. по цене 127,3 руб.

Кроме того, были приобретены акции ОАО, по которым отсутствовали сведения о рыночной котировке, также двумя пакетами:

135 шт. по цене 50,5 руб.;

28 шт. по цене 49,5 руб.

Приобретенные ценные бумаги были реализованы в декабре:

70 облигаций по цене 125,5 руб.;

150 акций по цене 49,2 руб.

Остальные ценные бумаги были реализованы в январе следующего года:

20 облигаций по цене 124,7 руб.;

13 акций по цене 44,3 руб.

Определите: прибыль по операциям с ценными бумагам, и как она повлияет на налоговую базу по налогу на прибыль организаций, если первоначально за налоговый период она составила 850 тыс. руб.

Ответ:

Расходы по облигациям: Если бумаги имеют рыночную котировку, то определяем средневзвешенную цену

Ср. взв.=(121*80+127,3*10)/90=121,7

Расходы по акциям. Котировок нет, по фактической учитываем.

135*50,5+28*49,5=8 203,5

Сумма расходов=121,7*80+121,7*10+8 203,5=19 156,5

Реализовано в декабре:

70 облигаций-8785

150 акций-7230

Cумма=15 988

Реализовано в январе:

20 облигаций-2494

13 акций-575,9

Прибыль=15 988-19 156,5=-3 168,5

НБ=850 000-3 168,5=846 831,5

Задача 2. (15 баллов)В отчетном периоде коммерческий банк имеет следующие поступления:

1) оплата инкассаторских услуг — 90 тыс. руб.;

2) проценты по межбанковскому кредиту — 857 тыс. руб.;

3) плата за услуги по открытию и ведению расчетных счетов — 66 тыс. руб., валютных счетов — 25 тыс. руб.;

4) штрафы по договорам поставки — 5 тыс. руб.;

5) штрафы за нарушение кредитного договора — 33 тыс. руб.;

Произведены следующие виды расходов, включая НДС (сумма НДС выделена соответствующим образом в первичных и учетных документах):

1) покупка инкассаторских автомобилей на сумму 635 тыс. руб.;

2) оплата приобретения и установки программного обеспечения для работы трейдеров по ценным бумагам соответственно 25 и 5 тыс. руб.;

3) оплата канцелярских товаров за наличный расчет в розничной торговле на сумму 6 тыс. руб. и у производителя на сумму 13 тыс. руб.;

4) уплачено за установку новых решеток на окна физическому лицу — 4 тыс. руб. и юридическому лицу, состоящему на упрощенной системе налогообложения, — 8 тыс. руб.;

5) оплата информационных услуг — 3 тыс. руб.;

Определите: учетную политику в целях исчисления и уплаты НДС и исходя из нее сумму НДС, уплачиваемую в бюджет.

Ответ:

Доходы:

1.Инкасация – особая банковская операция, которая облагается НДС, сумма указана, включая НДС, Без НДС=76 тыс. руб.

2.Проценты не облагаются НДС

3.Основной вид деятельности не облагается

4.Штрафы не облагаются ст.146 НК РФ

5.Штрафы не облагаются ст.146 НК РФ

Всего доходы=1062 тыс. руб.

У=76/1062=0,07

НДС начисл=76*18%=13,68 тыс. руб

Расходы

1.Облагается НДС=538, НДС=97

2.Облагается Сумма без НДС =21, НДС=4

и 4,3; НДС-0,7

3.Облагается. Сумма без НДС=5,1 НДС=0,9

И 11 НДС=2

4.Не являются плательщиками НДС

5.Облагаются -2,5, НДС=0,5

Всего НДС по расходам=105,1

НДС к вычету=105,1*0,07=7,357

НДС к уплате=13,68-7,357=6,323

Задача 3. (10 баллов) Страховая организация в налоговом периоде имеет следующие обороты:

1) получены страховые взносы по договорам страхования жизни;

2) получены страховые взносы по договорам страхования жизни, заключенным при посредничестве страховых агентов (страховых брокеров);

3) произведены выплаты вознаграждения страховому агенту (страховому брокеру);

4) получены доходы от размещения страховых резервов в ценные бумаги (валюту, драгоценные металлы, недвижимость);

5) оплачены штрафные санкции за несвоевременную выплату по договору долгосрочного страхования жизни;

6) получены авансовые платежи от страховых брокеров за участие в семинаре, посвященном новым методам работы с клиентами;

7) восстановлены отчисления в резерв финансирования предупредительных мероприятий по обязательному медицинскому страхованию;

Определите: объект налогообложения по НДС. Прокомментируйте.

1) Основной вид деятельности

2) Облагаются

3) Комиссионные вознаграждения от осуществления брокерских услуг облагается НДС

4) Не облагаются

5) Штрафы не облагаются

6) Облагаются

7) Основной вид деятельности

Задача 4. (8 баллов)В налоговую базу по НДС включаются:

1) комиссионное вознаграждение, полученное страховой организацией за выполнение обязанностей страхового агента;

2) доходы от размещения страховых резервов в недвижимое имущество;

3) вознаграждение, полученное за оказание услуг сюрвейера и аварийного комиссара;

4) доходы от размещения страховых резервов в драгоценные металлы (золото, серебро, платину, палладий);

5) вознаграждение страхового актуария;

6) комиссионное вознаграждение страхового брокера;

Ответ:

1,3,5,6

Задача 5. (15 баллов) Негосударственный пенсионный фонд в отчетном периоде получил следующие доходы (включая НДС):

1) страховые взносы по договорам пенсионного обеспечение —

1590 тыс. руб.

2) доходы от реализации акций — 239 тыс. руб.;

3) дивиденды по акциям — 104 тыс. руб.;

4) проценты по векселям — 95 тыс. руб.;

5) проценты по ОГСЗ — 57 тыс. руб.;

6) доходы от реализации офисного помещения — 1389 тыс. руб.;

7) доходы от сдачи имущества в аренду — 93 тыс. руб.;

8) штрафы по несвоевременно исполненным договорам аренды —

19 тыс. руб.

Расходы негосударственного пенсионного фонда в отчетном периоде составили:

1) страховые выплаты по договорам негосударственного пенсионного обеспечения — 1627 тыс. руб.;

2) вознаграждение управляющей компании — 23 тыс. руб.;

3) вознаграждение спецдепозитарию — 17 тыс. руб.;

4) отчисления в страховой резерв — 37 тыс. руб.;

5) расходы на оплату вознаграждения агенту по заключению договоров пенсионного обеспечения — 64 тыс. руб.;

6) расходы на приобретение имущества для осуществления уставной деятельности — 86 тыс. руб.

7) расходы на оплату услуг депозитария и актуариев — 125 тыс. руб.

Определите: налоговую базу по НДС и сумму НДС, подлежащую уплате в бюджет.

Доходы:

1) Основной вид деятельности, не облагается

2) Не облагается, пп7 п3 пп12 ст 149 нк рф

3) Дивиденды по акциям, проценты по векселям, проценты по ОГСЗ и штрафы не являются объектами налогообложения НДС, указанными в ст. 146 НК РФ.

4) Так как ценные бумаги не облагаются

5) Так же ценные бумаги

6) Облагаются, НДС-212. Сумма без НДС-1 177

7) Облагаются-НДС-14, Сумма без НДС-79

8) Штрафы не облагаются

Всего доходы: 3 360 тыс руб

У=(1 177+79)/3 360=0,37

НДС начисл=1 256*18%=226,08

Расходы:

1) Не облагается-основная деятельность

2) Облагается НДС=3,5; СУММА БЕЗ НДС=19,5

3) НДС=2,5,сумма без НДС=14,5

4) НЕ ОБЛАГАЕТСЯ

5) ОБЛАГАЕТСЯ НДС=9,8 сумма без НДС=54,2

6) ОБЛАГАЕТСЯ НДС-13, сумма без НДС=73

7) Облагается ндс=19, сумма без НДС=106

Всего НДС по расходам=47,8

НДС к вычету=47,8 *0,37=17,686

НДС к уплате=226,08-17,686=208,394 тыс. руб

Билет 3

Задача 1. (12 баллов) В январе коммерческий банк приобрел на организованном рынке облигации трех выпусков. Цена приобретения выпуска «А» составила 121,28 руб., выпуска «В» – 136,44 руб., выпуска «С» – 106,12 руб. Сумма переоценки приобретенных облигаций за январь по указанным выпускам составила 7,58, 3,03 и 4,53 руб. соответственно. В феврале облигации выпуска «С» реализованы за 121,28 руб. За февраль переоценка выпусков «А» и «В» составила соответственно 1,52 и 4,55 руб. соответственно.

Определите: налоговую базу по налогу на прибыль по указанным операциям за февраль и нарастающим итогом за оба месяца по данным бухгалтерского учета и с точки зрения налогообложения, и сделайте необходимые комментарии.

Ответ

Не указана отрицательная или положительная переоценка

Поэтому, допусти, что (-7,58), 3,03 и 4,53 руб; (-1,52) и 4,55 руб

Расходы на приобритение:

121,28+136,44+106,12=363,84

В январе после переоценки:

А=113,7

B=139,47

C=110,65

Доход в феврале

121,28

В феврале после переоценки

A=113,7-1,52=112,18

B=144,02

НБ за январь-февраль=121,28-363,84-7,58+3,03+4,53-1,52+4,55=-239,55 руб.

НБ за февраль=-1,52+4,55=3,03

Задача 2. (15 баллов)В отчетном периоде коммерческий банк имеет следующие поступления:

1) оплата инкассаторских услуг — 90 тыс. руб.;

2) проценты по межбанковскому кредиту — 747 тыс. руб.;

3) комиссионное вознаграждение за конвертацию валюты по заявке клиента и за его счет на ММВБ — 38 тыс. руб.;

4) штрафы по договорам поставки — 7 тыс. руб.;

5) штрафы за нарушение кредитного договора — 54 тыс. руб.;

6) денежные средства от юридического лица на пополнение фондов специального назначения — 39 тыс. руб.;

Произведены следующие виды расходов, включая НДС (сумма НДС выделена соответствующим образом в первичных и учетных документах):

1) покупка инкассаторских автомобилей на сумму 680 тыс. руб.;

2) оплата приобретения и установки программного обеспечения для работы трейдеров по ценным бумагам соответственно 20 и 9 тыс. руб.;

3) оплата канцелярских товаров за наличный расчет в розничной торговле на сумму 8 тыс. руб. и у производителя на сумму 11 тыс. руб.;

4) приобретение по безналичному расчету у сельхозпредприятия продуктов питания на сумму 70 тыс. руб.;

5) уплачено за установку новых решеток на окна физическому лицу — 1,9 тыс. руб. и юридическому лицу, состоящему на упрощенной системе налогообложения, — 7,7 тыс. руб.;

Определите: учетную политику в целях исчисления и уплаты НДС и исходя из нее сумму НДС, уплачиваемую в бюджет.

Ответ

Доходы

1) Инкасация – особая банковская операция, которая облагается НДС, сумма указана, включая НДС, Без НДС=76 тыс. руб.

2) Проценты не облагаются НДС

3) Не облагается

4) Не облагаются

5) Не облагаюся

6) Ст. 162 НК РФ-облагается НДС-6 Сумма без НДС=33 тыс руб

Расходы:

1) Облагается НДС=538, НДС=97

2) Облагается Сумма без НДС =21, НДС=4

и 4,3; НДС-0,7

3) Облагается. Сумма без НДС=5,1 НДС=0,9

И 11 НДС=2

4) Облагается НДС=10,7 сумма без ндс=59,3

5) Не являются плательщиками НДС

Всего доходов =955

У=(76+33)/955=0,12

НДС начисл=19,62

Всего НДС по расходам=97+4+0.7+0,9+2+10,7=115,3

Ндс к вычету=115,3*0.12=13,836

Ндс к уплате=19,62-13,836=5,784

Задача 3. (10 баллов)Страховая организация получила следующие доходы:

1) комиссия по договорам, переданным в перестрахование, – 68 млн. руб.;

2) плата за выполнение функции страхового агента – 25 млн. руб.;

3) доходы от сдачи в аренду неиспользуемого имущества офисного назначения – 900 руб.;

4) прибыль от реализации двух автомашин, принадлежащих страховой организации – 2600 руб.;

Расходы страховой организации в отчетном периоде составили:

1) комиссионные вознаграждения, уплаченные страховым агентам, – 320 руб.;

2) расходы на рекламу – 2 млн. руб

3) страховые выплаты – 260 руб

4) отчисления в страховые резервы – 850 руб.;

Определите: налоговую базу и сумму налога на прибыль, подлежащую уплате в бюджет страховой организацией, и сделайте необходимые комментарии.

Ответ:

Доходы:

1) Не облагается-основной вид деятельности

2) Посреднические – облагаются

3) Облагаются внереализационная деятельность

4) Облагается

Расходы:

1) Посредник-страховой агент, облагается

2) Облагаются

3) Не облагаются

4) Не облагаются

Прибыль=25 003 500-2 000 320=230 003 180

Ннп=4 600 636

Задача 4. (8 баллов)В картотеке организации к расчетному счету в банке «Мощь» имеются следующие платежные поручения:

1) поручение на списание средств в оплату товаров;

2) исполнительный лист на возмещение ущерба по имущественному спору;

3) инкассовое поручение налогового органа на списание задолженности перед бюджетом по НДС;

4) исполнительный лист по возмещению работнику вреда, причиненного здоровью;

5) исполнительный лист на перечисление алиментов на счет физическому лицу;

6) платежное поручение на перечисление налога на прибыль.

Требуется: определить очередность платежей по документам, находящимся в картотеке. Сделайте необходимые комментарии.

4,5-первая очередь ,списание средств в порядке календарной очереди. списание средств по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

2,3,- четвертая очередь,списание средств в порядке календарной очереди. списание средств по исполнительным документам, предусматривающим удовлетворение других денежных требований.

1,6 – пятая очередь списание средств по другим платежным документам в порядке календарной очередности.

Задача 5. (15 баллов) Лучше разобрать на консультОАО «Акционерный инвестиционный фонд «Бетта» разместил 15 000 акций по номинальной стоимости 1000 руб. Акции приобрели два инвестора: 40% акций приобрела компания «Гамма», 60% акций — Сидоров И.И.

Инвестиционные резервы фонда составили 11 млн руб. и были переданы управляющей компании «Альфа». По итогам налогового периода управляющая компания «Альфа» получила следующие доходы и произвела расходы:

1) доходы от реализации ценных бумаг, обращающихся на ОРЦБ, составили 5 млн руб.; доходы от реализации ценных бумаг, не обращающихся на ОРЦБ — 3 млн руб.;

2) расходы при реализации ценных бумаг, обращающихся на ОРЦБ, — 4 млн руб.; расходы при реализации ценных бумаг, не обращающихся на ОРЦБ — 2 млн руб.;

3) по акциям российских организаций были начислены дивиденды в размере 237 тыс. руб.;

4) расходы на оплату услуг депозитария — 40 тыс. руб.;

5) расходы на оплату труда персонала управления — 70 тыс. руб.; взносы на обязательное социальное страхование — 30 тыс. руб.;

6) консультационные расходы о состоянии РЦБ — 25 тыс. руб.

Расходы ОАО «АИФ «Альфа» на аренду офисного помещения составили 150 тыс. руб. (в том числе НДС 30,5 тыс. руб.), расходы на оплату коммунальных услуг — 80 тыс. руб. (в том числе НДС — 12,2 тыс. руб.), расходы на приобретение офисной мебели — 250 тыс. руб. (в том числе НДС — 22,9 тыс. руб.).

Получив отчет о результатах деятельности за первый год, компания «Гамма» приняла решение о продаже принадлежащей ей пакета акций ОАО «АИФ «Бетта» за 480 тыс. руб. Согласно справке стоимость чистых активов фонда составила 1,3 млн руб.

Определите налоговую базу по НДС и сумму НДС, подлежащую уплате в бюджет, и сделайте необходимые комментарии.

ОТВЕТ

Доходы

1) является базой по налогу на прибыль, но не по НДС

3)не входит в базу по налогу на прибыль и учитывается на отдельном листе

и не облагается НДС

Если учитывать доход от приобретения акций, то он составит 15 млн.руб

У=15 000 000/20 237 000=0,74

НДС начисл=15млн руб*18%=2,7 млн.руб

Расходы

2) являются базой по налогу на прибыль, но не по НДС4

4)не облагается подп. 12.2 п. 2 ст. 149 НК РФ

5)не облагается

6)не облагается

аренду офисного помещения облагается

расходы на оплату коммунальных услуг облагаются

расходы на приобретение офисной мебели облагаются

всего НДС по расходам=30,5+12,2+22,9=62,5 тыс руб

НДС к вычету=62,5*0,74= 46,25

НДС к уплате=2 700 000-46 250=2 653 750

Насчет принятия решения о продаже=это только решение, факта совершения нет

Указание стоимости активов чистового фонда-не указано увелечение, или уменьшение; просто ненужная информация

Билет 4

Задача 1. (12 баллов) ? Физическое лицо реализовало 500 облигаций, обращающихся на организованном рынке ценных бумаг, за 35,3 руб. за штуку. Цена приобретения составляла 75 руб. за штуку. Расходы на оплату услуг, связанных с реализацией облигаций, составили 20 руб. Рыночная средневзвешенная цена данных облигаций на момент их реализации составила 50 руб. Предельная граница колебаний рыночной цены – 20%.

Определите:

1) финансовый результат от реализации облигаций;

2) убыток от реализации облигаций, не принимаемый на уменьшение налоговой базы по налогу на доходы физических лиц.

Сделайте необходимые комментарии.

Для целей налогообложения прибыли выручка от продажи акций признается доходом от реализации (п. 1 ст. 249 НК РФ).

Согласно п. 2 ст. 280 НК РФ доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются, в частности, исходя из цены реализации или иного выбытия ценных бумаг.

Предельная граница колебаний рыночной цены – 20%.- условие для необращающихся

При реализации и покупке необходимо рассчитать рыночную цену. Она соответствует фактической цене при определенных условиях

Расход 37 500

Доход 17 670

Прибыль=- 19 830

Задача 2. (15 баллов) В отчетном периоде банк имел следующие доходы (без НДС):

1) проценты по кредитам — 470 тыс. руб.;

2) плата за составление кредитных договоров — 25 тыс. руб.;

3) плата по проведению клиринговых операций — 21 тыс. руб.;

4) плата за розыск средств по запросу клиентов — 16 тыс. руб.;

5) плата за выдачу выписок по счету «депо» — 12 тыс. руб.

При этом в отчетном периоде имели место следующие расходы (без НДС):

1) уплата налога на имущество банка — 2 тыс. руб.;

2) проценты по вкладам физических лиц на сумму:

4 тыс. руб. на 4 мес. под 29% (дата приема вклада 01.02);

3) амортизационные отчисления по основным фондам банковского назначение — 9,1 тыс. руб.;

4) комиссионные бирже за участие в торгах и покупку (продажу) иностранной валюты — 132 тыс. руб.;

5) проценты по депозитному сертификату на сумму 7 тыс. руб. на

3 мес. под 26% годовых (размещены 10 января текущего года); по сберегательному сертификату на сумму 3 тыс. руб. на 3 мес. под 18% годовых (размещен 03 февраля текущего года).

Определите: сумму НДС и налога на прибыль организаций по банку за 1 квартал.

Доходы

1) основная деятельность не облаг НДС

2) облагается НДС

3) НЕ облагается НДС

4) НЕ НЕоблагается НДС

5) облагается НДС

У=25/544=0,06

Ндс начисл=25*18=4,5

РАСХОДы

1) не облагается

2) не облагаются ндс

3) не облагаются

4) облагаются ндс=23,76=(132*18)/100

5) не облагается

НДС к вычету=23,76*0,06=1,4256

Ндс к уплате= 4,5-1,4256=3,0744

Прибыль

Доходы всего=619

Расходы

· уплата налога на имущество банка — 2 тыс. руб.; (?)=делали так на семинаре

· проценты по вкладам физических лиц на сумму:

4 тыс. руб. на 4 мес. под 29% (дата приема вклада 01.02);

(0,29*58*4)/365=0,18

· амортизационные отчисления по основным фондам банковского назначение — 9,1 тыс. руб.;

· комиссионные бирже за участие в торгах и покупку (продажу) иностранной валюты — 132 тыс. руб.;

· проценты по депозитному сертификату на сумму 7 тыс. руб. на

3 мес. под 26% годовых (размещены 10 января текущего года); по сберегательному сертификату на сумму 3 тыс. руб. на 3 мес. под 18% годовых (размещен 03 февраля текущего года).

(0,26*80*7)/365=0,3989

(0,18*56*3)/365=0,0828

Сумма=143,7617

Прибыль=469,2383 тыс. руб.

ННП=93,84766

Задача 3. (10 баллов) В отчетном периоде (первом квартале 2016 г.) страховая организация имеет следующие показатели:

1) страховые взносы по договорам соцстрахования – 25 тыс. руб.;

2) комиссионное вознаграждение за оказание услуг страхового агента – 9,3 тыс. руб.;

3) аренда такси для перевозки документов – 0,4 тыс. руб.;

4) оплата услуг адвоката – 5,6 тыс. руб.;

5) доходы от размещения страховых резервов – 26,8 тыс. руб

6) доходы от сдачи в аренду помещения – 7,4 тыс. руб.;

Определите: налоговую базу и сумму налога на прибыль, подлежащую уплате в бюджет страховой организацией, и сделайте необходимые комментарии.

1)Основной вид деятельности-доход от реализации

2)доход от реализации

3) внереализационные расходы

4) расходы от деятельности, связанной с осуществлением операций страховния

Задача 4 (8 баллов)

Из приведенных ниже доходов при осуществлении банковской деятельности выберите доходы, не подлежащие обложению НДС в соответствии с положениями Налогового кодекса РФ:

а) плата за осуществление клиринговых операций;

б) плата за исполнение платежных поручений;

в) плата за выдачу выписок по счету «депо»;

г) плата за инкассацию в вечернее время суток.

В,а

Задача 5. (15 баллов) Негосударственный пенсионный фонд в отчетном периоде получил следующие доходы (включая НДС):

1) страховые взносы по договорам пенсионного обеспечение —

1590 тыс. руб.

2) доходы от реализации акций — 145 тыс. руб.;

3) дивиденды по акциям — 98 тыс. руб.;

4) проценты по банковскому депозиту — 214 тыс. руб.;

5) проценты по ОГСЗ — 67 тыс. руб.;

6) доходы от реализации офисного помещения — 1465 тыс. руб.;

7) доходы от сдачи имущества в аренду — 100 тыс. руб.;

8) штрафы по несвоевременно исполненным договорам аренды —

34 тыс. руб.

Расходы негосударственного пенсионного фонда в отчетном периоде составили:

1) страховые выплаты по договорам негосударственного пенсионного обеспечения — 1489 тыс. руб.;

2) вознаграждение управляющей компании — 30 тыс. руб.;

3) расходы на ежегодную оценку имущества, в которое размещены пенсионные резервы — 27 тыс. руб.;

4) отчисления в страховой резерв — 31 тыс. руб.;

5) расходы на оплату вознаграждения агенту по заключению договоров пенсионного обеспечения — 63 тыс. руб.;

6) расходы на приобретение имущества для осуществления уставной деятельности — 90 тыс. руб.

7) расходы на оплату услуг депозитария и актуариев — 99 тыс. руб.

Определитеналоговую базу по НДС и сумму НДС, и сделайте необходимые комментарии.

Доходы

1) основная деятельность не облагается НДС

2) так как акции пп7 п3, пп12 и2, ст 149 НК РФ не облагаюся

3) так же как и в прошлый раз

4) основной вид деятельности

5) т.к ценные бумаги

6) облагается НДС=222,1 сумма без НДС=1 242,9

7) облагается НДС=15,3 сумма без НДС=84,7

У=1327,6/3 441,6=0,39

НДС облагаемый=1327,6*18%=238,968

Расходы

1) не облагается

2) не облагается-основной вид деятельности

3) не облагаются

4) не облагаются

5) облагается НДС=9,6,

6) облагается НДС=13,7

7) облагается НДС 15,1

НДС по расходам=38,4

НДС к вычету=38,4*0,39=14,976

НДС к уплате=238,968-14,976=223,92

Билет 5

Задача 1. (12 баллов)Коммерческий банк приобрел 20 марта 100 акций ОАО «Космонавт» по курсу 89 руб.; 25 марта – 100 штук корпоративных облигаций по курсу 93 руб.; 28 марта – 50 акций того же ОАО «Космонавт» по курсу 92 руб. Акции и облигации обращаются на ОРЦБ. 31 марта курс акций составил 90 руб., а курс облигаций – 92 руб., 30 апреля курс акций составил 91 руб., курс облигаций – 94 руб.

5 апреля реализованы облигации по курсу 94 руб. – 50 шт.; 10 апреля реализованы 50 штук акций по курсу 93 руб.

Определите: налоговую базу по налогу на прибыль (при учетной политике ЛИФО; ФИФО).

Задача 2. (15 баллов) Альфа Северо-Запад 1 июня выдал кредит организации «Гамма» на сумму 2 млрд руб. под 13 % годовых сроком на 1 год. 1 октября Альфа Северо-Запад переуступил головной организации Альфа головной офис право требования по кредитному договору за 2 млрд руб,

а также право требования на полученные проценты с даты последней выплаты (последняя выплата процентов по кредиту прошла 16 сентября) и комиссии за сопровождение. Комиссия за сопровождение составляет 0,6% годовых суммы кредита. По условиям договора уплата процентов осуществляется ежемесячно.

Определите: налоговые обязательства по НДС у ВТБ Северо-Запад и Альфа головной офис.

2.06.16-14.06.16-11% при убытке

15.06.16-16709.16 10,5%

1. (12*2*0,11)/365=0,007

(91*2*0,105)/(365)=0,05

Убыток ВТБ С-З=0,007+0,05=0,057 млрд руб

2. (14*2*0,15)/365=0,012

(14*2*0,6)/365=0,046

Прибыль ВТБ голов=0,012+0,046=0,058

Убыток общий=0,058-0,057=0.01

Задача 3. (10 баллов)Страховая медицинская организация «Медстрахсервис» за отчетный период произвела следующие операции:

- получены страховые премии по договорам обязательного медицинского страхования в размере 2 700 тыс. руб.;

- произведена оплата медицинских услуг на основании предъявленных медицинским учреждением документов – 670 тыс. руб.;

- произведены отчисления в резерв оплаты медицинских услуг – 300 тыс. руб.;

- осуществлены расходы на ведения дела – 64 тыс. руб.;

- проведена реклама компании в местных СМИ стоимостью 65 тыс. руб.

Определите:налоговую базу по налогу на прибыль страховой организации и сделайте необходимые комментарии.

НБ=2700+670-(300+64+65)=2 941

Задача 4. (8 баллов)НДС подлежит обложению:

1) оформление кредитного договора;

2) размещение привлеченных средств от своего имени и за счет собственных и привлеченных средств.

3) положительная курсовая разница по переоценке валютных статей баланса;

4) сбор, обработка и рассылка информации участникам расчетов по операциям с банковскими картами (процессинг);

Операции, осуществляемые организациями, обеспечивающими информационное и технологическое взаимодействиемежду участниками расчетов, включая оказание услуг по сбору, обработке и предоставлению участникам расчетов информации по операциям с банковскими картами (пп.4 п.3 ст. 149 НК РФ); не облагаются

Ответ: 1), (3?)

Задача 5. (15 баллов)ОАО «Запад» передала в закрытый паевой инвестиционный фонд (ЗПИФ):

право собственности на офисное здание в сумме 5076 млн руб.;

исключительные права на программное обеспечение в сумме

2934 млн руб.;

право собственности на земельный участок в сумме 1534 млн руб.;

ценные бумаги, обращающиеся на ОРЦБ в сумме 2373 млн руб.

Компания, управляющая активами данного закрытого паевого инвестиционного фонда, приняла решение о строительстве на полученном земельном участке офисного здания. При этом в отчетном периоде были произведены следующие расходы:

оплата услуг турецкой подрядной организации — 364 052 тыс. руб.;

расходы на аренду строительной техники и бытовок — 455 132 тыс. руб.

Кроме того, в отчетном периоде управляющая компания получила следующие доходы и произвела расходы:

доходы от реализации акций — 372 тыс. руб.;

дивиденды по акциям — 158 тыс. руб.;

доходы от сдачи имущества в аренду — 594 тыс. руб.;

проценты по банковскому депозиту — 291 тыс. руб.;

доходы от реализации офисного помещения — 3456 тыс. руб.;

штрафы по несвоевременно исполненным договорам аренды —

65 тыс. руб.

1. Определите налоговую базу по НДС и сумму НДС, подлежащую уплате в бюджет, управляющей компанией.

2. Должен ли пайщик восстановить суммы НДС при передаче имущества в ЗПИФ.

3. Проанализируйте, какие налоговые преимущества дает структурирование бизнеса с использованием ЗПИФ.

Доходы:

доходы от реализации акций — 372 тыс. руб.; ст 146 не облагаются

дивиденды по акциям — 158 тыс. руб.; не облагаются

доходы от сдачи имущества в аренду — 594 тыс. руб.; облагаются

штрафы по несвоевременно исполненным договорам аренды —

65 тыс. руб. не облагаюся

У=65/4936=0,013

НДС начисл=65*18%=11,7

Расходы

расходы на аренду строительной техники и бытовок — 455 132 тыс. руб. облагется так как поставщик уже включил НДС

оплата услуг турецкой подрядной организации — 364 052 тыс. руб.; не облагается, неизвестно платят ли в Турции НДС

НДС по расходам=(455 132*18)/118=69 427

НДС к вычету=69 427*0,013=902,551

НДС к уплате=11,7-902,551=-890,851

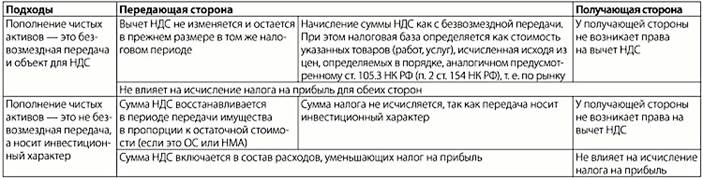

2)нет, передача имущества в доверительное управление не признается НДС.

З)ПИФ не является плательщиком НДС и снимает обязательства по уплате налога и ведению учета.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|