- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Относительное отклонение= Удельный вес отч. периода−Удельный вес предшествующего периода.

Относительное отклонение= Удельный вес отч. периода−Удельный вес предшествующего периода.

Темп роста - отношение величины экономического показателя в данное время к его исходному значению, принятому за базу отсчета, измеряемое в относительных величинах или в процентах.

Темп прироста — отношение прироста величины экономического показателя за определенный период времени к его исходному уровню.

В таблице 2.1 представлена динамика структуры актива баланса ООО «Строительный Двор».

| наименование статьи | сумма, тыс.руб. | удельный вес, % | ||||

| I.Иммобилизованные активы | 0,01 | 0,01 | 0,01 | |||

| Основные средства | 0,00 | 0,01 | 0,01 | |||

| Финансовые вложения | 0,00 | - | 0,00 | |||

| Отложенные налоговые активы | 0,01 | 0,00 | 0,00 | |||

| Прочие активы | - | 0,00 | - | |||

| II.Мобильные средства | 0,99 | 0,99 | 0,99 | |||

| Запасы | 0,41 | 0,51 | 0,53 | |||

| НДС по приобретенным ценностям | 0,00 | - | - | |||

| Дебиторская задолженность | 0,51 | 0,45 | 0,42 | |||

| Финансовые вложения | 0,05 | 0,02 | 0,03 | |||

| Денежные средства и денэкв | 0,02 | 0,01 | 0,01 | |||

| Прочие оборотные активы | 0,00 | 0,00 | 0,00 | |||

| Баланс | 1,00 | 1,00 | 1,00 | |||

| Наименование статьи | абсолютное отклонение | относительное отклонение | темп роста, % | темп прироста, % | ||||

| 2017-2018 | 2016-2017 | 2017-2018 | 2016-2017 | 2017-2018 | 2016-2017 | 2017-2018 | 2016-2017 | |

| I.Иммобилизованные активы | -7198 | 0,00 | - 0,00 | 162% | 83% | 62% | -17% | |

| Основные средства | -4128 | -6210 | - 0,00 | - 0,00 | 83% | 80% | -17% | -20% |

| Финансовые вложения | -47 | 0,00 | - 0,00 | - | 0% | - | - | |

| Отложенные налоговые активы | -211 | 0,00 | - 0,00 | 342% | 98% | 242% | -2% | |

| Прочие активы | -58 | - 0,00 | 0,00 | 0% | - | - | - | |

| II.Мобильные средства | - 0,00 | 0,00 | 129% | 116% | 29% | 16% | ||

| Запасы | - 0,10 | - 0,02 | 105% | 111% | 5% | 11% | ||

| НДС по приобретенным ценностям | 0,00 | - | - | - | - | - | ||

| Дебиторская задолженность | 0,05 | 0,03 | 145% | 125% | 45% | 25% | ||

| Финансовые вложения | -15969 | 0,03 | - 0,01 | 329% | 83% | 229% | -17% | |

| Денежные средства и денежные эквиваленты | -1479 | 0,01 | - 0,00 | 244% | 97% | 144% | -3% | |

| Прочие оборотные активы | 0,00 | 0,00 | 1468% | 165% | 1368% | 65% | ||

| Баланс | - | - | 130% | 115% | 30% | 15% | ||

Анализ полученных результатов показывает, что в период с 2017 по 2018 года валюта баланса увеличилась нa 1173020 тыс.руб. (30%). А с 2018 по 2018год темп прироста составил 30% (525470тыс.руб.)

Самый значимый показатель –Запасы. На 2016-2018 года его удельный вес по отношению к оборотным активам составлял чуть больше 41%, 51 %, 53% соответственно. Самый высокий темп прироста наблюдается в разделе оборотных средств, а именно прочие оборотные активы. В 2017-2018 гг. –1468% (3871тыс.руб.). Их увеличение свидетельствует об укреплении финансового состояния и, возможно, о расширении экономической деятельности предприятия. Однако в 2017-2018гг прослеживается прогресс в денежных средствах и краткосрочных финансовых вложениях (44% и 129% соответственно), что говорит о финансовых вложениях удачных вложениях.

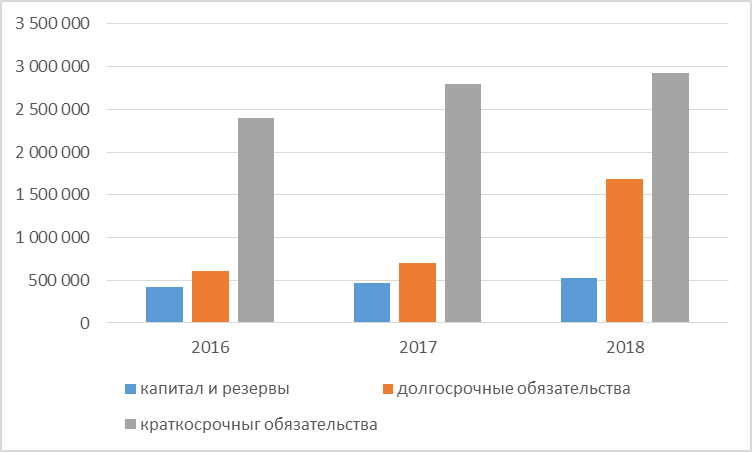

Таблица 2.2 – Состав и структура пассивной части баланса ООО «Строительный Двор» за 2016-2018 гг.

Проводя анализ динамики и структуры пассива, можно заметить, что на данном предприятиикраткосрочные обязательства являются основным источником формирования активов. В период с 2016 по 2018 год его удельный вес колебался в пределах 18-22% в общей структуре пассива.

В 2017-2018 г. наблюдается существенный прирост долгосрочных обязательств - 139% (980724 тыс.руб.), это рассматривать как положительный фактор, так как они приравниваются к собственному капиталу. ПоказательКраткосрочные обязательстварастут, но темп их роста снижается с 2016-2018гг. с 17% до 5%, для подробного анализа нужно сравнить кредиторскую и дебеторские задолженности для подробного анализа данного показателя.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия.

В 2016-18гг. наблюдается сокращение темпа прироста краткосрочных обязательств, что говорит об устойчивости предприятия в финансовом плане.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия.

В результате мы видим, что Капитал и резервы увеличиваются, что говорит о благоприятном состоянии компании в рассматриваемый период.

Рисунок 2.2 – Динамика состава и структуры пассивной части баланса

ООО «Строительный Двор» за 2016–2018 гг.

Наблюдается прирост нераспределенного капитала с 425555 руб. до 520791 руб., который превышает уставный капитал в 925 раз за 2018 год. Также заметно, что кредиторская задолженность имела тенденцию к падению с 2015-2017, что говорило о своевременных выплатах поставщикам и подрядчикам.

Анализ финансовых показателей исследуемого предприятия – ООО «Строительный Двор» за 2016–2018 гг. согласно данным представленным в отчете о финансовых результатах.

В таблице 2.3 представлена динамика и состав финансовых результатов предприятия (данные представлены в приложении Б).

Таблица 2.3 – Динамика и состав финансовых результатов ООО «Строительный Двор» за 2016–2018 гг.

Можно суммировать, что ситуация в период с 2017 по 2018гг. не является благоприятной для ООО «Строительный двор», так как в результате мы видим, что выручка выросла на 2578100 руб. или в 1,18 раза, однако себестоимость продаж также имеет тенденцию к росту по итогу 2018 года она выросла в 1,22 раза или на 2520900 руб. По итогам мы видим, что затраты растут на себестоимость продукции растут быстрей, чем выручка в 1,02 раза, что дает отрицательную динамику таких показателей как: прибыль от продаж (снижение на 3044 руб., по сравнению с предыдущим годом), прочие доходы и расходы также имеют отрицательную тенденцию -693 руб. Однако в 2018 году, мы видим положительную динамику по сравнению с 2017 годом. По окончанию 2018 прибыль от продаж упала на 3044 руб.

Рассматривая финансовую оценку предприятия в отчетном периоде: с 2017г. по 2018 г., можно суммировать, в 2018 году ситуация многие показатели принимают положительные значения, поэтому можно считать, что на 2018 год финансовое состояние предприятие можно расценивать как стабильное.

2.2 Анализ финансовой устойчивости и ликвидности баланса ООО «Строительный Двор»

Собственный и заемный капитал характеризует финансовое состояние организации с помощью финансовых коэффициентов:

Таблица 2.4 – Относительные коэффициенты финансовой устойчивости

ООО «Строительный Двор» за 2016–2018 гг.

| Наименование показателей | Годы | Изменения (%) | |||

| 2017/2016 | 2018/2017 | ||||

| Коэффициент автономии | 0,12 | 0,12 | 0,10 | 0,94 | 0,87 |

| Коэффициент финансовой зависимости | 8,06 | 8,56 | 9,85 | 1,06 | 1,15 |

| Коэффициент соотношения заемных и собственных средств | 3,72 | 3,38 | 3,20 | 0,91 | 0,95 |

| Коэффициент соотношения долгосрочных и краткосрочных обязательств | 0,26 | 0,25 | 0,58 | 0,99 | 2,28 |

| Коэффициент маневренности | 0,90 | 0,92 | 0,89 | 1,03 | 0,96 |

| Коэффициент обеспеченности собственными активами | 0,11 | 0,11 | 0,09 | 0,96 | 0,84 |

Проанализировав данные в таблице 2.6 и сравнив их с нормативными показателями можно отметить, что:

Во-первых, коэффициенты автономии с 2016 по 2018гг. равны 0,12, 0,12, 0,10 соответственно. Из этого следует, что имущество организации сформировано лишь на 10-12% из собственного имущества, что является ниже среднерыночного показателя, который равен 0,71.

Во-вторых, виден рост коэффициента финансовой зависимости с 2016 по 2018 год, с 2016 по 2017 он вырос в 1,06 раза, а в период с 2017 по 2018 в 1,15 раза. Данные показатели характеризуют отрицательное развитие компании с точки зрения потенциальных заемщиков и инвесторов.

Это также отлично видно на примере коэффициента соотношения заемного и собственного капитала, который показывает, что финансовое состояние компании нельзя оценивать как благоприятное, так как оно превышает предельный оптимальный показатель «1» что характеризует тенденцию к банкротству. Однако, есть позитивная тенденция падения данного коэффициента и не стоит делать выводы опираясь на один лишь коэффициент соотношения заемных и собственных средств.

В-третьих, коэффициент маневренности является довольно-таки высоким с 2016 по 2018 гг.: 0,9, 0,92, 0,89 соответственно. В данном случае есть два способа определения ситуации компании. Первый случай- если данный коэффициент превышает максимальной точки оптимума 0,6, а финансовые ресурсы являются абсолютно ликвидными, то это значит фирма является вполне независимой от займов и обладает достаточным количеством собственных средств для инвестирования и продвижения в производство. Второй случай- Если коэффициент маневренности превышает 0,6 и финансовые ресурсы являются низко-ликвидными, то это свидетельствует о зависимости организации от займов, из-за того, что большая часть прибыли уходит на компенсацию процентов на протяжении долгого времени. Исходя из анализа группировки активов и пассивов баланса 2016-2018 гг. можно сказать, что баланс не является абсолютно ликвидным, так как не соответствует основному условию абсолютной ликвидности, но если рассмотреть коэффициенты ликвидности, то можно увидеть оптимальные значения текущей ликвидности, что говорит об обратном. Из всего выше сказанного, можно сказать что предприятие ООО «Строительный двор» относится к первой категории организаций. Логично сделать вывод, что на данный период инвестиции в производство и модернизацию производства могут быть затруднены.

В таблице 2.5 представлены исходные данные активов баланса по ликвидности за анализируемый период.

Таблица 2.5 – Группировка активов и пассивов баланса за 2013-2015 гг., тыс. руб.

Абсолютная ликвидность баланса определяется следующими неравенствами: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Необходимыусловием является соответствия первых трех неравенств, четвертое неравенство является балансирующим. Если одно из неравенств не сходится, то предприятие нельзя назвать абсолютно ликвидным.

Неравенство А1>П1 не выполняется во всех трех годах и это свидетельствует о неплатежеспособности организации на момент составления баланса. У данной организации недостаточно средств, для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Невыполнение неравенства А2>П2 показывает, чтократкосрычные пассивы превышают быстро реализуемые активы и организация не может являеться платежеспособной в недалеком будущем.

Неравенство А3>П3 в данной организации не было выполнено ни в одном из анализируемых периодов и это показывает , что в будущем при своевременном поступлении денежных средств от продаж и платежей организация не может быть платежеспособной.

Выполнение первых трех условий приводит автоматически к выполнению условия А4<П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Данное условие не выполнено ни в одном из отчетных периодов. Все года можно назвать неликвидными, так как не в одном из них не было соблюдено условия неравенства пассивов и активов.

Поскольку не происходит выполнение первого неравенства, а именно наиболее ликвидные активы должны быть больше наиболее срочных обязательств (А-1 > П-1) значит баланс организации не является абсолютно ликвидным. То есть степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства не соответствует сроку погашения обязательств. От данного показателя зависит и платежеспособность предприятия. Невыполнение неравенства А4<П4 означает, что наличие труднореализуемых активов превышает стоимость собственного капитала, это, в свою очередь, означает, что его нисколько не остается для пополнения оборотных средств, которые придется пополнять преимущественно за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей.

Предприятие ООО «Строительный двор» можно охарактеризовать как абсолютно ликвидным в 2016 году. Однако в 2017 и в 2018 годах обстановка поменялась и мы уже не можем утверждать это.

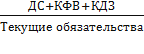

Коэффициент текущей ликвидности – показывает, какую часть текущих обязательств предприятие способно погасить за счет наиболее ликвидных оборотных средств — денежных средств и их эквивалентов, финансовых инвестиций, и дебиторской задолженности. Этот показатель показывает платежные возможности предприятия по погашению текущих обязательств при условии своевременного осуществления расчетов с дебиторами.

Нормативное значение – 1,0-2,0

Ктл=  =

=

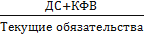

Коэффициент срочной ликвидности(промежуточного покрытия, критической ликвидности)- показывает какую часть КО предприятие может погасить за счет мобилизации КДЗ дополнительно в ДС и КФВ.

Нормативное значение – 0,7-1,5

Ксл=  =

=

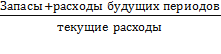

Коэффициент ликвидности при мобилизации средств - показывает степень зависимости платежеспособности компании от материально - производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств.

Нормативное значение 0,5-0,7.

Клм=  =

=

Коэффициент абсолютной ликвидности – позволяет определить долю краткосрочных обязательств, которую предприятие может погасить в ближайшее время, не дожидаясь оплаты дебиторской задолженности и реализации других активов.

Теоретически значение коэффициента считается достаточным, если оно превышает 0,2-0,25. На практике же значение бывают значительно ниже, и по этому показателю нельзя сразу делать негативные выводы о возможности предприятия немедленно погасить свои долги, так как маловероятно, чтобы все кредиторы предприятия одновременно предъявили бы ему свои требования. В то же время, слишком высокое значение показателя абсолютной ликвидности свидетельствует о нерациональном использовании финансовых ресурсов.

Кал=  =

=

В таблице 2.6 представлены показатели коэффициентов ликвидности, рассчитанные на основе данных бухгалтерского баланса ООО «Строительный Двор» за анализируемый период 2013–2015 гг.

Таблица 2.6 – Коэффициенты ликвидности ООО «Строительный Двор»

На основании расчетов можно сказать, что предприятие было платежеспособно на начало года -коэффициент текущей ликвидности на начало 2018 равен 1,41, однако к концу этого же года коэффициент текущей ликвидностиувеличился, и составил 1,73, следовательно платёжеспособность увеличилась. Этот показатель является основным показателем платежеспособности организации, так он характеризует способность оплаты текущих обязательств за счет самых ликвидных активов.

Значение коэффициента критической ликвидности на начало 2016г. составило 0,69,что незначительно является ниже допустимого значения, это означает, что предприятие способно погасить лишь 69% кредиторской задолженности за счет наиболее ликвидных активов (денежные средства, краткосрочные финансовые вложения и поступления по расчетам). Однако, наблюдается положительная тенденция, на конец 2018 года данный показатель составил 1,01, что на 0,33 больше показателя на начало отчетного года. Это говорит о том, что краткосрочные обязательства предприятия могут быть немедленно погашены за счет средств на различных счетах.

Коэффициент абсолютной ликвидности на начало 2018 г. равен 0,04 , это означает, что предприятие способно немедленно погасить лишь 4% кредиторской задолженности. Предприятию необходимо увеличить долю наиболее ликвидных активов, чтобы иметь возможность погасить наиболее срочные требования кредиторов. Коэффициент вырос на конец 2018 года и составил 0,12, что является нормой.

Коэффициент ликвидности при мобилизации средств на начало и конец года превышает пределы нормы на 0,02 на конец начало отчетного года. Это говорит о том, что при мобилизации запасов их будет достаточно для покрытия краткосрочных обязательств.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

∆СОС>0, ∆СДИ>0, ∆ОбИ>0- абсолютная финансовая устойчивость (I тип)

∆СОС<0, ∆СДИ>0, ∆ОбИ>0 - нормальная финансовая устойчивость (II тип)

∆СОС<0, ∆СДИ<0, ∆ОбИ>0- неустойчивое положение (IIIтип)

∆СОС<0,∆СДИ<0, ∆ОбИ<0- критическое положение (IVтип)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|