- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Абсолютное отклонение= Абсолютное значение отч. периода−Абсолютное значение предшествующего периода.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им.Н.И. ЛОБАЧЕВСКОГО»

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА ЭКОНОМИКА ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ

Курсовая (контрольная) работа по дисциплине:

«Экономика организаций»

На тему: «Экономическое управление на предприятии»

Работу выполнил студент

Группы 35181-Э1 Ситнов Артем

Номер зачетной книжки_____

Проверил: ученая степень, ученое звание (должность) преподавателя ___________И.О. Фамилия (подпись)

Н.Новгород, 2020г.

Содержание

ВВЕДЕНИЕ 3

ГЛАВА IТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ 5

1.1 Основные аспекты финансового состояния предприятия 5

1.2 Методика анализа финансового состояния предприятия 6

ГЛАВА II АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЙ ДВОР» 11

2.1 Организационно-экономическая характеристика ООО «Строительный Двор» 11

2.2 Анализ финансовой устойчивости и ликвидности баланса ООО «Строительный Двор» 17

2.3 Оценка деловой активности ООО «Строительный Двор» 22

ГЛАВА III МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ООО «СТРОИТЕЛЬНЫЙ ДВОР 26

3.1 Теоретическое предположение банкротства ООО «Строительный двор» по модели Альтмана 26

3.1 Мероприятия по улучшению финансового осотояния ООО «Строительный двор» 28

ЗАКЛЮЧЕНИЕ 33

СПИСОК ЛИТЕРАТУРЫ 35

ПРИЛОЖЕНИЯ 39

ВВЕДЕНИЕ

В настоящее время изменения в экономике заставляют предприятия быстро реагировать на колебания в политической, правовой и информационной сфере. Подобного рода изменения делают такую направленность, как бухгалтерский учет,более актуальной деятельностью в общей системе по управлению предприятием. Бухгалтерский учет в свою очередь является основным источником информации об экономическом и финансовом состоянии компании. Это вид деятельности, позволяющий достоверно и качественно оценить имущество организации. Например: на базе полученных данных можно рассчитать показатели устойчивости и платежеспособности.

При составлении отчета для заинтересованных, косвенно-заинтересованных и незаинтересованных лиц данные предоставляются в виде документа, который соответствует всем установленным нормам

Во многом успех предприятия зависит от правильно и своевременно оформленной бухгалтерской отчетности.

Исследование финансовой устойчивости компании является одной из важнейших задач, в которую входит анализ таких аспектов как: менеджмент и управление предприятием, а также исследование и обоснование использования финансовых ресурсов. На основе полученного анализа можно сделать вывод о состоянии компании и предложить меры по выходу из кризиса и оптимизации произвоства.

В данной работе рассмотрение экономического управления на предприятии будет происходить на примере общества с ограниченной ответственностью «Строительный двор».

В работе я поставил перед собой следующие задачи, цель и предмет исследования:

Предмет исследования – финансовое состояние предприятия.

Цель исследования – сделать анализ финансового состояния ООО «Строительный двор» и предложить мероприятия по его финансовому улучшению.

Задачи:

– разобрать теоретические аспекты анализа финансового состояния предприятия;

– рассмотреть методы изучения анализа финансового состояния;

– исследовать финансовое состояние ООО «Строительный Двор»;

– предложить мероприятия по улучшению финансового состояния предприятия.

Для достижения цели и выполнения поставленных задач, были выбраны следующие методы исследования:

- горизонтальный анализ

- вертикальный анализ

- сравнительный анализ

- факторный анализ

- коэффициентный анализ.

ГЛАВА I.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯ

1.1 Основные аспекты финансового состояния предприятия

Обоснованность использования финансовых ресурсов и управление предприятием являются важнейшими задачами на сегодняшний день, которые возникают в результате развития рыночных отношений.

На основе финансового состояния делают оценку степени гарантированности экономических интересов и потенциала развития компании. [14, с.55].

Финансовый анализ- это комплексное исследование финансовой и деловой активности организации.

Финансовый анализ состоит из нескольких этапов. Первый этап оценка финансового состояния предприятия, в процессе которого рассматривается достоверная и отражающая все факты ведения хозяйственной деятельности предприятия информация. Второй этап, выявление и анализ причин, которые способствовали изменению финансового состояния предприятия. Они могут быть как положительными, так и отрицательными. Последний пункт, создание программы развития и антикризисных мер. [22, с.37].

Сущность финансового анализа предприятия заключается в выявлений тенденций развития компании, а также шагов по устранению недостатков в финансово-хозяйственной деятельности организации. [11, с.34].

Однако есть и другое мнение, которое заключается в рассмотрении финансового анализа как инструмента представления деятельности предприятия в разное время: прошлое, настоящие и будущие.

На основе анализа мы можем определить такие показатели как финансовая устойчивость и платежеспособность организации.

Можно выделить следующие цели, задачи а также факторы, влияющие на структуру финансового анализа:

Основные цели финансового анализа [44, с.27]:

- объективная оценка структуры и качества активов и пассивов, деловой активности, финансовой устойчивости и платежеспособности;

- разработка структуры управления соответствующей совершаемым операциям, разработка блока рекомендаций по улучшению финансово-хозяйственной деятельности предприятия и формированию его финансовых ресурсов,

- обоснование расходов, отражение доходов, анализ показателя величины прибыли, деятельности организации в целом и по ее отдельным видам, распределение величины прибыли, использование созданных резервов.

Факторы, влияющие на структуру финансового анализа (запросы внешних и внутренних пользователей): [26, с. 31]:

- производственная и финансовая необходимость (продвижение товаров и услуг на внутреннем или международном рынке);

- запросы пользователей (для достоверной оценки финансового состояния организации);

- возможность более полного раскрытия имеющейся информации о финансовом положении организации (сделать ее более «открытой»);

- требования практики в расчете новых показателей оценки финансового положения хозяйствующих субъектов, что соответствует условиям формирования информационной базы анализа в условиях современной системы экономических отношений;

- потребность в дополнительной аналитической информации о финансовом состоянии хозяйствующих субъектов по данным многомерного анализа (диктуется необходимостью разработки и обоснования оптимальных управленческих решений внутренних и внешних пользователей).

Основные задачи финансового анализа из работ Селезневой Н.Н. и Ионовой А.Ф. [6, с.17]:

1. Оценка имущественного состояния предприятия (источники, стоимость и структура формирования имущества);

2. Определение показателей автономности и финансовой устойчивости предприятия;

3. Оценка платежеспособности.

Анализ финансового состояния подразделяется на внутренний и внешний.

Внешний финансовый анализ- это исследование инвестиционной и контрагентской привлекательности компании.

Цель внешнего финансового анализа заключается в оценивании степени риска и доходности капитала инвестирования организации. [15, с.42].

Внутренний финансовый анализ рассматривает финансовые потоки организации, их формирование, размещение и использование.

Цель анализа- выявление методов повышения доходности собственного капитала и его накопления.

По результатам внутреннего финансового анализа создается план по оптимизации финансовых ресурсов и деятельности организации в целом [40, с.19].

Важно отметить, что при анализе используют относительные показатели, это делается для сопоставления с учетом инфляции.

Наглядную оценку финансового состояния и динамики развития организации обычно дает экспресс-анализ, на базе которого принимают решение о дальнейшем использовании углубленного анализы с следующими управленческими решениями [18, с.22].

На основе финансового анализа высчитывается степень гарантированности экономическихинтересов партнеров организации и самой организации.

1.2 Методика анализа финансового состояния предприятия

Методика анализа представляет собой совокупность аналитических процедур используемых для определения состояния финансово-хозяйственной деятельности предприятия.

Как уже было отмечено, как правило, выделяют внешний и внутренний анализ. Внутренний анализ проводится непосредственно сотрудниками организации. Внешний анализ проводится посторонними аналитиками, например аудиторскими компаниями.

К основные методам финансовой отчетности относятся:

1. Горизонтальный метод

Характеристика: выявление динамики показателей, при помощи сравнения с показателя с предыдущим периодом.

2. Вертикальныйили структурный анализ

Характеристика: установление влияния каждой статьи на деятельность организации в целом.

3. Трендовый анализ

Характеристика: сопоставление текущих показателей с предыдущими и будущими, составленных при помощи использования тенденции изменения показателей.

4. Сравнительный анализ делится на внутрихозяйственный- сравнение ключевых показателей организации и межотраслевой- сравнение показателей организации с аналогичными показателями другими предприятиями отрасли.

5. Факторный анализ предполагает анализ влияния отдельных факторов (статей бухгалтерской отчетности) на исследуемый результативный показатель.

Аспекты, которые учитываются при анализе финансовой устойчивости предприятия:

Анализ структуры и качества активов и пассивов

Соответствие структуры управления совершаемым операциям

Обоснованность расходов

Отражение доходов

Анализ показателя величины прибыли, деятельности организации в целом и по ее отдельным видам

Распределение величины прибыли

Использование созданных резервов.

Анализ финансового состояния организации производится на основе расчета финансовых показателей: платежеспособности (ликвидности); финансовой устойчивости; деловой активности.

Как было сказано ранее платежеспособность и финансовая устойчивость-одни из основных показателей. Предприятия, имеющие хорошие показатели платежеспособности и финансовой устойчивости имеют преимущества при: получение кредитов, наборе работников и выборе поставщиков.

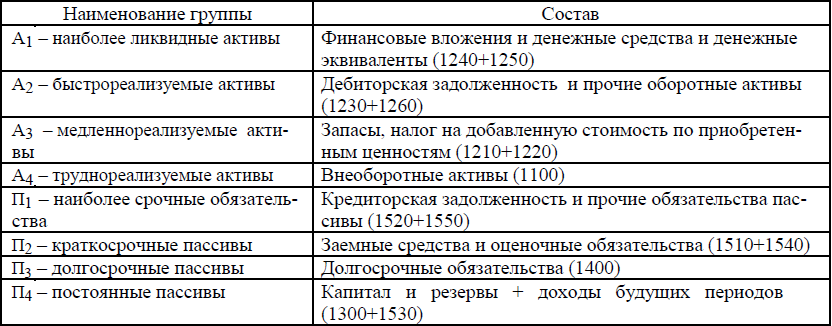

Анализ ликвидности баланса заключается в сравнении средств по активу (сгруппированных по степени убывающей ликвидности) с краткосрочными обязательствами пассива (сгруппированных по степени срочности их погашения) (таблица 1.1).

Таблица 1.1 – Группировка активов и пассивов в целях оценки ликвидности баланса предприятия

Деловая активность – показатель отражающий эффективность текущей основной деятельности предприятия.

Основной целью анализа оборачиваемости является расчет уровня способности приносить доход методом совершения оборота «деньги-товар-деньги».

Рентабельность предприятия- показатель, который показывает относительную доходность в процентах к затратам средств и капитала различных позиций.

Таблица 1.3. – Показатели рентабельности

| N | Название | Что характеризует | Расчет |

| Рентабельность имущества(активов) | Эффективность авансированного в активы капитала | Отношение прибыли к средней стоимости активов | |

| Рентабельность собственного капитала | Отдачу уставного капитала | Отношение прибыли и средней суммы собственного капитала | |

| Рентабельность производственных фондов | Эффективность использования основных фондов и производственных запасов | Отношение прибыли к средней стоимости основных фондов и материальных оборотных средств | |

| Рентабельность затрат | Эффективность текущих затрат | Отношение прибыли и полной себестоимости | |

| Рентабельность продаж | Доходность проданной продукции | Отношение прибыли и выручки от продаж | |

| Затраты на 1 рубль продукции | Затраты на 1 рубль проданной продукции | Отношение полной себестоимости продукции к выручке от продаж | |

| Коэффициент оборачиваемости активов | Отдачу средств, вложенных в активы | Отношение выручки от продаж к средней стоимости активов |

Вывод по разделу I

Таким образом, можно сказать, что бухгалтерская отчетность выявляет тенденции развития фирмы или организации. Анализ бухгалтерской (финансовой) отчетности служит важнейшим средством оценки финансового положения и финансовых результатов деятельности любой организации.

Также анализ финансового состояния организации позволяет выявить как уже существующие проблемы, так и проблемы, которые могут возникнуть в будущем, привлечь к ним внимание руководства организации и предотвратить возникновения негативных последствий. С помощью анализа разрабатываются стратегия и тактика развития компании, планы и принимаются управленческие решения, осуществляется контроль за их исполнением, оцениваются результаты деятельности организации, ее подразделений и работников, выявляются резервы повышения эффективности деятельности хозяйствующего субъекта.

Бухгалтерская отчетность отражает итоги хозяйственной деятельности за отчетный период и составляется по мере необходимости. Она завершает цикл учетного процесса. Финансовое положение фирмы или организации отражается кумулятивно за отчетный период (нарастающим итогом).

ГЛАВА II. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЙ ДВОР»

2.1 Организационно-экономическая характеристика ООО «Строительный Двор»

Краткая характеристика предприятия ООО «Строительный двор».

ООО «Строительный Двор» является коммерческой организацией, и считается созданной с момента ее государственной регистрации. Общество создано на неограниченный срок. Компания ООО «Строительный Двор» находится по юридическому адресу 625003, Тюменская область, г. Тюмень, ул. Семакова д.30, офис 313. Организации ООО «Строительный Двор» присвоены ИНН 7204195181, ОГРН 1137232054574.

Учредитель и генеральный директор- Вернов Алексей Егорович.

Основные виды деятельности ООО «Строительный Двор»» о

- оптовая торговля металлами и металлическими рудами;

- прочая оптовая торговля;

- аренда строительных машин и оборудования с оператором;

- производство строительно-монтажных работ.

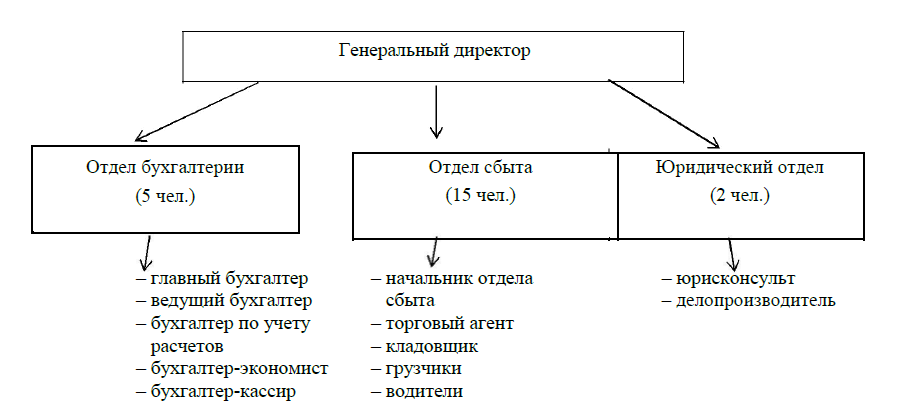

Одним из ключевым понятием менеджмента является организационная структура управления(ОСУ), которое характеризует степень функционирования управляющего персонала и дает оценку их профессиональной деятельности.

Организационная структура ООО «Строительный двор» выглядит следующим образом (рис. 2.1).

Рисунок 2.1 – Линейная организационная структура ООО «Строительный Двор»

Преимущества линейной структуру управления:

Строгая структура подчинения начальник-подчиненный;

Быстрое выполнение прямых приказаний;

Простота и легкость в понимании;

Прозрачность деятельности структурных единиц.

Возвращаясь к организационной Структуре ООО «Строительный двор», необходимо рассмотреть задачи всех должностей указанных выше:

В задачи генерального директора входят: осуществление общего руководства компанией, установление стратегического управления развития, контроль подчиненных руководителей отделов.

За правильность и своевременность составления бухгалтерской отчетности несет ответственность главный бухгалтер организации.Он обеспечивает выполнение функций в соответствии с требованиями действующего законодательства Российской Федерации о бухгалтерском учете, нормативных актов органов, устанавливающих правила ведения бухгалтерского учета, внутренних документов.

Также генеральным директором назначается юрисконсульт, которых находится в подчинении руководителя организации. Он визирует должностные инструкции, разрабатывает договоры, осуществляет надзор за правильным оформлением различного рода документов.

За контроль, планирование и организацию работы торговых агентов отвечает начальник отдела сбыта, который назначается генеральным директором организации.

Предприятие можно охарактеризовать стабильным с точки зрения персонала, так как в настоящее время на нем работает 33 работника, по сравнению с 2017 годом численность работников, в котором численность работников составляла 20 сотрудников со средним возрастом 34 года.

2,1,2 Финансовый анализ предприятия ООО «Строительный двор»

Анализ хозяйственной деятельности целесообразно начинать с общей характеристики структуры и динамики активов (имущества) и пассивов (обязательств)в Приложении А и Б.

Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия. Анализ активов и пассивов баланса позволяет проследить динамику их состояния в анализируемом периоде.

При проведении анализа используются следующие методы:

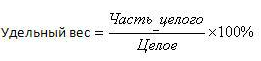

Удельный вес - это отношение частного к совокупности.

Удельный вес в экономике говорит о значимости, ценности или влиянии кого- или чего-либо среди однородных явлений в конкретной сфере деятельности человека/общества .

Абсолютное отклонение — это разность между фактической и базовой величиной показателя.

Абсолютное отклонение= Абсолютное значение отч. периода−Абсолютное значение предшествующего периода.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|