- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

С в+р = 1236503,7 + 0,35 = 155862,1 тыс.руб.

С в+р = 1236503,7 + 0,35 = 155862,1 тыс.руб.

где Св – годовые затраты на воду, тыс. руб./год. Определяются по формуле:

Св = Цв × Gв, (31)

Св = 2,2*70846,25 = 155861,75 тыс.руб/год

где Цв – стоимость 1 м3 сырой воды. Руб.

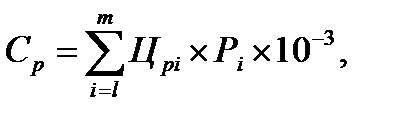

Ср – годовые затраты на реагенты, тыс. руб./год. Определяются по формуле:

(32)

(32)

Ср = 85*1,3*10-3 + 1600*0,15*10-3= 0,35 тыс.руб/год

где Црi — стоимость i-го реагента, руб.;

m – количество видов реагентов;

Рi – годовое количество потребляемых реагентов i-го вида, кг.

Расчёт годовых затрат на реагенты производится по форме, приведённой в таблице 6.

Таблица 6 – Годовые затраты на реагенты

| Наименование | Единица измерения | Расход реагента | Цена, руб. | Стоимость, тыс. руб. |

| Сульфоуголь | кг | 1,3 | 85,00 | 110,5 |

| Поваренная соль | т | 0,15 | 1600,00 | 240,00 |

| Итого | 1,45 | 1685,00 | 350,5 |

Годовые затраты на заработную плату с отчислениями включают годовой фонд заработной платы оперативно-ремонтного персонала и инженерно-технических работников ТЭЦ с учётом районного коэффициента и с отчислениями на социальные нужды (данные табл. 4, табл. 5).

Расчет годовых затрат на заработную плату с отчислениями на социальные нужды Сзп+отч, тыс. руб., производится по формуле :

(33)

(33)

С зп+отч = 72862,33+9472,1+20665,1+2686,46 = 105685,99

Амортизационные отчисления на полное восстановление (износ) основных производственных фондов определяются на основании норм амортизационных отчислений и среднегодовой стоимости основных фондов, относящихся к определённым группам: здания, сооружения, оборудование, транспортные средства и прочие.

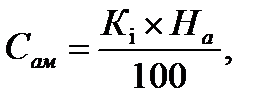

Расчет годовых амортизационных отчислений Сам. тыс. руб., производится по формуле:

(34)

(34)

где Кi - стоимость i-ой группы основных фондов ТЭЦ. тыс. руб.

На - норма амортизационных отчислений данной группы основных фондов ТЭЦ, %: (приложение 7)

Расчет амортизационных отчислений по группам основных фондов производится по форме, приведенной в таблице 7:

Таблица 7 - Амортизационные отчисления по ТЭЦ

| Наименование групп основных фондов ТЭЦ | Обозначение | Стоимость, тыс. руб. | Удельный вес, % | Норма амортизации, % | Сумма амортизации, тыс. руб. |

| 1. Здания | Кзд | 182726,4 | 24,8 | 1,5 | 2740,89 |

| 2. Сооружения | Ксо | 171674,4 | 23.3 | 2,5 | 4291,86 |

| 3. Оборудование | Коб | 291772,8 | 39,6 | 8,0 | 23341,82 |

| 4. Транспортные средства | Ктр | 9,5 | 6999,6 | ||

| 5. Прочие основные фонды | Кпр | 20630,4 | 2,8 | 3713,47 | |

| Итого | КТЭЦ | 41087,64 |

Примечания:

1. Нормы амортизации заносятся в графу 5.

2. Стоимость из графы 3 умножается на норму амортизации графы 5 и делится на 100, а затем записывается в графу 6.

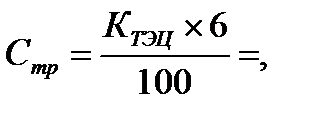

Предприятия, создающие резерв на ремонт основных фондов (ремонтный фонд) по этой статье затрат отражают отчисления на проведение всех видов ремонтов - капитального, текущего, среднего, на техосмотр, поддержание производственных фондов, участвующих в процессе производства.

При укрупненных расчетах в курсовой работе затраты на текущий ремонт Стр тыс. руб., могут приниматься в размере 6 % от балансовой стоимости основных фондов

(35)

(35)

С тр =

При определение суммы годовых общестанцнонных (прочих) затрат учитываются расходы по содержанию непроизводственных помещений и оборудования, потери материалов и топлива в пределах норм, расходы по охране труда и технике безопасности.

Кроме вышеуказанных расходов учитываются общественные затраты:

а) административно-управленческие;

б) общехозяйственные;

в) сборы и отчисления в бюджеты разных уровней.

Укрупнено, в курсовой работе прочие затраты Спр, тыс. руб., можно брать в размере 10 % от суммы всех статей затрат по формуле:

Спр = 0,1 × (Ст + Св+р + Сзп+отч + Сам + Стр), (36)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|