- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Уровень 2

Вопрос №101

| V1 | К активам банка не относятся: |

| депозиты банка | |

| счета в Нацбанке | |

| ценные бумаги | |

| инвестиции в капитал других юридических лиц | |

| нематериальные активы |

Вопрос №102

| V1 | Провизии - это: |

| вероятность наступления исполнения банком обязательства за третье лицо | |

| степень риска актива | |

| рыночная стоимость актива | |

| признание потери стоимости актива | |

| классификационный признак актива |

Вопрос №103

| V1 | Функции кредита: |

| перераспределительная и замена действительных денег кредитными операциями | |

| распределительная и контрольная | |

| распределительная и перераспределительная | |

| пере распределительная и средство обращения | |

| средство обращения и средство накопления |

Вопрос №104

| V1 | По каким признакам подразделяется кредит? |

| по срокам, по объектам кредитования, по методам кредитования | |

| ипотечный и товарный | |

| обеспеченный и необеспеченный | |

| ипотечный, аукционный, ломбардный и бюджетный | |

| коммерческий и банковский |

Вопрос №105

| V1 | Что характеризуется под коммерческим кредитом? |

| кредит в товарной форме | |

| ссуда, выдаваемая банком | |

| кредит в денежной форме | |

| взаимно выданную сумма | |

| денежный кредит |

Вопрос №106

| V1 | Что представляет собой кредит как экономическая категория? |

| это форма движения ссудного капитала; | |

| это сумма мобилизованных денежных средств, выданная в долг под проценты; | |

| это сумма, в пределах которой коммерческие банки выдают ссуды; | |

| это денежная сумма, предоставляемая заемщикам во временное пользование на условиях платности; | |

| это совокупность экономических отношений, возникающих между банками |

Вопрос №107

| V1 | Сколько элементов включает структура кредита? |

| 3 | |

| 2 | |

| 4 | |

| 5 | |

| 6 |

Вопрос №108

| V1 | Вид кредита предоставляемый в денежной форме: |

| банковский | |

| фирменный | |

| коммерческий | |

| потребительский | |

| государственный |

Вопрос №109

| V1 | Принципам кредитования относятся: |

| целевой характер кредита, платность и возвратность | |

| целевой характер кредита и справедливости | |

| срочность, платность и определенность | |

| возвратность и гласность | |

| срочность и единство |

Вопрос №110

| V1 | К принципам банковского кредитования относятся срочность, возвратность, платность, а также: |

| обеспеченность, дифференцированность, целенаправленность | |

| обеспеченность, дифференцированность | |

| диверсификация кредитного портфеля | |

| обеспеченность, целенаправленность | |

| дифференцированность, целенаправленность |

Вопрос №111

| V1 | Коммерческий кредит характеризует: |

| кредит в товарной форме | |

| кредит на потребительские цели | |

| ссуда выдаваемая банком | |

| кредит в денежной форме | |

| кредит предоставляемый государством |

Вопрос №112

| V1 | Основные формы кредита: |

| банковский и коммерческий | |

| ипотечный и банковский | |

| коммерческий и государственный | |

| государственный и банковский | |

| потребительский и ипотечный |

Вопрос №113

| V1 | По срокам действия кредит классифицируется: |

| краткосрочный, среднесрочный и долгосрочный | |

| срочные и бесрочные | |

| на ночь и на день | |

| квартальный, месячный и годовой | |

| краткосрочный долгосрочный |

Вопрос №114

| V1 | По условиям реализации ссуды бывают |

| наличные и акцептные | |

| обычные и дисконтные | |

| разовые и возобновляемые | |

| с фиксированной процентной ставкой или плавающей | |

| обеспеченные и необеспеченные |

Вопрос №115

| V1 | Что такое процент за кредит? |

| иррациональная форма цены кредита как основной атрибут кредита | |

| показатель стоимости кредита | |

| цена кредита | |

| прибыль, получаемая с кредита | |

| рост потенциала банка |

Вопрос №116

| V1 | Назовите виды процентных ставок по ссудам и вкладам: |

| простые и сложные | |

| прямые и косвенные | |

| номинальные и реальные | |

| фиксированные и плавающие | |

| постоянные и сложные |

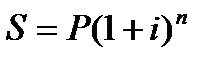

Вопрос №117

| V1 | Покажите формулу начисления сложных процентов: |

| |

| |

| |

| |

|

Вопрос №118

| V1 | В зависимости от изменения процентные ставки бывают: |

| фиксированные и плавающие | |

| номинальные и реальные | |

| дисконтные и недисконтные | |

| номинальные и дисконтные | |

| простые и сложные |

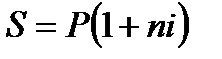

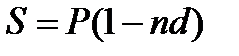

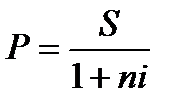

Вопрос №119

| V1 | Формула начисления простых процентов: |

|

| |

|

| |

|

| |

|

| |

|

|

Вопрос №120

| V1 | К краткосрочным кредитам относятся кредиты |

| сроком до 1 года | |

| сроком от 1 года до 2 лет | |

| сроком от 1 года до 3 лет | |

| сроком от 1 года до 4 лет | |

| сроком до 5 лет |

Вопрос №121

| V1 | К долгосрочным кредитам относятся |

| кредиты сроком свыше 5 лет | |

| кредиты сроком свыше 1 года | |

| кредиты сроком свыше 2 лет | |

| кредиты сроком свыше 3 лет | |

| кредиты сроком свыше 4 лет |

Вопрос №122

| V1 | По категории заемщиков кредиты делятся на |

| кредиты физическим и юридическим лицам | |

| разовые кредиты | |

| возобновляемые | |

| потребительские кредиты | |

| кредиты на потребительские цели |

Вопрос №123

| V1 | По какому признаку не классифицируются кредиты |

| по функциональному определению | |

| по экономическому назначению | |

| по срокам | |

| по категориям заемщиков | |

| по характеру процентной ставки |

Вопрос №124

| V1 | Кредит удовлетворяет … потребности участников кредитной сделки: |

| временные | |

| стихийные | |

| постоянные | |

| случайные | |

| срочные |

Вопрос №125

| V1 | Функции кредита имеют … характер: |

| объективный | |

| субъективный | |

| директивный | |

| искусственно задаваемый | |

| административный |

Вопрос №126

| V1 | Документ определяющий права и обязанности сторон кредитной сделки: |

| кредитный договор | |

| заявка на получение кредита | |

| технико-экономическое обоснование | |

| бизнес-план | |

| договор о взаимном сотрудничестве |

Вопрос №127

| V1 | Документы предоставляемые юридическими лицами для получения кредита: |

| устав, свидетельство о регистрация | |

| согласие учредителей, свидетельство о регистрации | |

| согласие учредителей, устав, регистрация | |

| лицензия, устав | |

| согласие учредителей, лицензия, устав |

Вопрос №128

| V1 | Документ, определяющий взаимные обязательства банка и заемщика, экономическую ответственность сторон - это: |

| кредитный договор | |

| банковский баланс | |

| финансовая отчетность предприятия | |

| договор о взаимном сотрудничестве | |

| нормативный акт центрального банка |

Вопрос №129

| V1 | В список первоначальных документов, представленными предприятием для получения кредита не входит: |

| отношения с подрядчиками | |

| учредительские документы | |

| устав предприятия | |

| баланс предприятия | |

| технико-экономическое обоснование |

Вопрос №130

| V1 | Порядок, сроки и способы погашения ссуд предусматриваются |

| в положении о пруденциальных нормативах | |

| в кредитном договоре, заключаемом между банком и заемщиком | |

| в уставе заемщика | |

| в уставе банка | |

| нормативных документах банка |

Вопрос №131

| V1 | В кредитном договоре рассматриваются следующие моменты |

| объекты кредитования, порядок получения и погашения кредита | |

| задолженность предприятия перед банком | |

| положение о предприятий | |

| план выдачи кредитных средств клиентам банка | |

| вопросы пролонгации кредитов |

Вопрос №132

| V1 | Фиксированные процентные ставки: |

| устанавливаются в начале кредитования и не могут быть изменены | |

| могут пересматриваться банком в течение срока кредитования | |

| устанавливаются спустя 1 год после выдачи кредита | |

| устанавливаются спустя 1,5 года после выдачи кредита | |

| остаются неизменными в течение срока пользования ссудой |

Вопрос №133

| V1 | Плавающие процентные ставки |

| могут пересматриваться банком в течение срока кредитования | |

| устанавливаются в начале кредитования и не могут быть изменены | |

| устанавливаются спустя 1 год после выдачи кредита | |

| устанавливаются спустя 1,5 года после выдачи кредита | |

| не могут пересматриваться банком в течение срока кредитования |

Вопрос №134

| V1 | Процентные ставки за пользование кредитом бывают: |

| фиксированные и плавающие | |

| краткосрочные и долгосрочные | |

| (?)фиксированные и пруденциальные | |

| льготные и пруденциальные | |

| льготные и плавающие |

Вопрос №135

| V1 | По методам начисления процентные ставки бывают: |

| простые и сложные | |

| прямые и косвенные | |

| номинальные и реальные | |

| фиксированные плавающие | |

| дисконтные и недисконтные |

Вопрос №136

| V1 | Разница между процентным доходом и расходом коммерческого банка, между процентами полученными и уплаченными – это: |

| процентная маржа | |

| процентная ставка | |

| процентный риск | |

| процентный доход | |

| процентный прибыль |

Вопрос №137

| V1 | Твердый залог - это залог, который |

| не изменяется в натуральном выражении | |

| не изменяется в стоимостном и денежном выражении | |

| при любых экономических условиях имеет высокую стоимость | |

| не изменяется в денежном выражении и по составу | |

| остается в распоряжении кредитора |

Вопрос №138

| V1 | Неизменный по составу залог является залогом: |

| твердым | |

| товаров | |

| товаров в переработке | |

| прав | |

| товаров в обороте |

Вопрос №139

| V1 | Цессия - это: |

| документ заемщика, в котором он уступает свое требование кредитору в качестве обеспечения кредита | |

| сообщение должнику об уступке требования кредитору; | |

| передача документов для получение денег банком; | |

| передача документов банку для инкассирования денег | |

| обязательство заемщика регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму |

Вопрос №140

| V1 | Обеспеченная гарантия – это гарантия |

| обеспеченная залогом имущества заемщика | |

| банковская | |

| обеспеченная залогом имущества гаранта | |

| выданная финансово устойчивым предприятием | |

| выданная за первоклассного заемщика |

Вопрос №141

| V1 | Обеспечение возвратности кредита – это |

| конкретный источник погашения имеющегося долга | |

| гарантия погашения имеющегося долга | |

| норматив кредитоспособности | |

| совокупность имущества и имущественных прав | |

| процедура обращения взыскания на имущество должника |

Вопрос №142

| V1 | Общая цессия — это |

| обязательство заемщика уступать дебиторскую задолженность на определенную сумму | |

| документ заемщика, в котором он уступает свое требование кредитору в качестве обеспечения кредита | |

| отсутствие сообщения должнику заемщика об уступке требования | |

| уступка банку существующей и вновь возникающей дебиторской задолженности определенного клиента заемщика | |

| сообщение покупателю цедента об уступке требования |

Вопрос №143

| V1 | Обязательство одного юридического лица погасить полностью или частично задолженность по ссуде и процентов по ней другого физического или юридического лица – это: |

| гарантия | |

| обеспечение | |

| залог | |

| поручительство | |

| кредитная сделка |

Вопрос №144

| V1 | Обязательство физического лица перед банком отвечать за своевременный возврат заемщиком полученной ссуды –это: |

| поручительство | |

| обеспечение | |

| гарантия | |

| залог | |

| кредитная сделка |

Вопрос №145

| V1 | Уступка кредитором требований долга другому лицу это: |

| цессия | |

| гарантия | |

| факторинг | |

| акцепт | |

| залог |

Вопрос №146

| V1 | Цессия – это: |

| уступка требовании долга как форма обеспечения возвратности кредита | |

| вид депозита | |

| форма кредитования | |

| форма расчетов | |

| форма лизинга |

Вопрос №147

| V1 | Документ заемщика, в котором он уступает свое требование кредитору в качестве обеспечения возврата кредита: |

| договор цессии | |

| договор конфессии | |

| депозитный договор | |

| бизнес-план | |

| кредитный договор |

Вопрос №148

| V1 | Формы возвратности кредита: |

| залог, гарантия, поручительство | |

| вексель и банкнота | |

| страховой полис и кредитный договор | |

| залоговый договор и кредитный договор | |

| кредитная документация и бухгалтерский баланс |

Вопрос №149

| V1 | Одна из форм обеспечения возвратности кредита: |

| страхование; | |

| форфейтинг; | |

| клиринг; | |

| факторинг; | |

| траст |

Вопрос №150

| V1 | Проценты по срочному депозиту, являющиеся предметом, залога, если иное не оговорено в договоре залога, принадлежат |

| залогодателю | |

| заемщику | |

| банку | |

| залогодержателю | |

| кредитору |

Вопрос №151

| V1 | С переводом, долга по кредиту на третье лицо без предварительного согласия гаранта |

| совершается исполнение гарантии | |

| происходит перезаключение кредитного договора | |

| производится прекращение гарантии | |

| происходит приостановление действия гарантии | |

| гарантия остается в силе |

Вопрос №152

| V1 | Гарантия предоставляется: |

| до выдачи кредита | |

| после погашения кредитного долга | |

| во время выдачи кредита | |

| в сроки, не связанные с выдачей кредита | |

| в сроки предоставления финансовой отчетности заемщика |

Вопрос №153

| V1 | Договор залога дает право банку в случае просрочки платежа по ссудам: |

| самостоятельно реализовать заложенное имущество заемщика | |

| передать в судебные органы заложенное имущество | |

| передать заложенное имущество в распоряжение центрального банка | |

| добиваться уплаты кредита | |

| предпринимать меры по возбуждению уголовного дела на заемщика |

Вопрос №154

| V1 | Гарант – это |

| лицо, выдающее гарантию | |

| лицо, обращающееся за гарантией | |

| лицо, получающее гарантию | |

| лицо, опосредствующее гарантию | |

| лицо, подтверждающее гарантию |

Вопрос №155

| V1 | Кредитный риск - это: |

| риск неплатежа по ссуде из-за невыполнения заемщиком своих финансовых обязательств | |

| возможность понести потери вследствие непредвиденных колебаний процентных ставок | |

| опасность потерь, связанных с изменением курсов иностранных валют | |

| риск потерь, возникающих при использовании кредитных денег | |

| нет правильного ответа |

Вопрос №156

| V1 | Заявитель – это: |

| лицо, обращающееся за гарантией | |

| лицо, получающее гарантию | |

| лицо, выдающее гарантию | |

| лицо, опосредствующее гарантию | |

| лицо, подтверждающее гарантию |

Вопрос №157

| V1 | Предметом залога не могут служить: |

| имущественные ценности банка | |

| имущественные ценности заемщика | |

| основные средства фонды заемщика | |

| оборотный капитал заемщика | |

| недвижимое имущество заемщика |

Вопрос №158

| V1 | Риск, связанный с денежными потерями в результате колебаний валютных курсов: |

| валютный риск | |

| процентный риск | |

| финансовый риск | |

| инфляция | |

| портфельный риск |

Вопрос №159

| V1 | Гарант – это: |

| лицо, выдающее гарантию | |

| лицо, обращающееся за гарантией | |

| лицо, получающее гарантию | |

| лицо, опосредствующее гарантию | |

| лицо, подтверждающее гарантию |

Вопрос №160

| V1 | Процентный риск - это: |

| возможность понести потери вследствие непредвиденных колебаний процентных ставок | |

| опасность потерь, связанных с изменением курсов иностранных валют | |

| риск неплатежа по ссуде из-за невыполнения заемщиком своих финансовых обязательств | |

| риск потерь, возникающих при использовании кредитных денег | |

| нет правильного ответа |

Вопрос №161

| V1 | Неуверенность банка в том, что заемщик будет в состоянии и имеет намерения выполнить свои обязательства в соответствии с условиями и сроками кредитного договора – это |

| кредитный риск | |

| торговый риск | |

| риск предприятия | |

| залоговый риск | |

| валютный риск |

Вопрос №162

| V1 | Случайность или опасность, которые носят возможный, а неизбежный характер и могут являться причинами убытков: обычно осуществляется страхование различных видов риска: |

| риск | |

| убыток | |

| страховой случай | |

| страхование | |

| интервенция |

Вопрос №163

| V1 | Мера вероятности неполучения предполагаемого дохода или не возврата вложенных в финансовые инструменты ресурсов: |

| инвестиционный риск | |

| производственный риск | |

| финансовый риск | |

| коммерческий риск | |

| валютный риск |

Вопрос №164

| V1 | Проценты по срочному депозиту, являющиеся предметом, залога, если иное не оговорено в договоре залога, принадлежат |

| залогодателю | |

| заемщику | |

| банку | |

| залогодержателю | |

| кредитору |

Вопрос №165

| V1 | Наступление обстоятельств, из-за которых возможен материальный ущерб: |

| коммерческий риск | |

| инвестиционный риск | |

| валютный риск | |

| финансовый риск | |

| риск ликвидности |

Вопрос №166

| V1 | . ……….. вероятность потери по отдельным типам ценных бумаг, а также по всей категорий ссуд: |

| портфельный риск | |

| риск пассивных операций | |

| валютный риск | |

| процентный риск | |

| системный риск |

Вопрос №167

| V1 | Один из методов управления кредитным риском - это ................. портфеля активов: |

| диверсификация | |

| дестабилизация | |

| уменьшение | |

| увеличение | |

| реструктуризация |

Вопрос №168

| V1 | Методом управления кредитным риском является: |

| страхование ответственности заемщика | |

| спот | |

| хеджирование | |

| своп | |

| фьючерс |

Вопрос №169

| V1 | Совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определеяемая способностью заемщика возвратить кредит в срок и в полной сумме – это: |

| кредитоспособность клиента | |

| платежеспособность клиента | |

| ликвидность заемщика | |

| финансовая устойчивость заемщика | |

| рейтинг заемщика |

Вопрос №170

| V1 | Условия предоставления документов, подтверждающих обеспечение обязательства по возврату суммы |

| должны быть оформлены и предоставлены в банк в момент заключения сделки | |

| могут быть предоставлены заемщиками в произвольной форме | |

| должны быть оформлены и предоставлены в банк в момент погашения кредита | |

| должны быть оформлены и предоставлены в банк в момент банковской проверки о целевом использовании ссуды | |

| должны быть оформлены и предоставлены в центральный банк для проведения анализа |

Вопрос №171

| V1 | Какие возможные риски не учитываются при выдаче ссуды |

| риски продления срока выданных кредитов | |

| риски, связанные с возвратом кредита | |

| риски неуплаты % за кредит | |

| риски несвоевременного возврата кредита | |

| риски невозврата основной суммы кредита |

Вопрос №172

| V1 | При оценке кредитоспособности заемщика в обязанности кредитного инспектора не входит: |

| оценка компетентности и опыта руководителя, квалификации персонала | |

| сбор информации, характеризующий кредитоспособность заемщика | |

| обработка, анализ информации о заемщике и хранение для использования ее в будущем | |

| проведение анализа кредитной истории заемщика | |

| проведение работы по повышению кредитоспособности заемщика |

Вопрос №173

| V1 | В «Правила пяти СИ» не включаются следующие положения |

| минимизация риска кредитования | |

| характер заемщика | |

| капитал | |

| обеспечение | |

| общие экономические условия |

Вопрос №174

| V1 | В систему коэффициентов, применяемых для оценки кредитоспособности, не включаются следующие показатели |

| показатели риска | |

| показатели ликвидности | |

| показатели прибыльности | |

| показатели оборачиваемости | |

| показатели привлечения средств |

Вопрос №175

| V1 | В заявке заемщика для получения кредита не освещаются следующие вопросы: |

| рискованность возврата кредита | |

| цель кредита | |

| размер кредита | |

| срок кредита | |

| возможное обеспечение |

Вопрос №176

| V1 | Кредитоспособность заемщика - это: |

| способность и готовность заемщика вернуть запрашиваемую ссуду в соответствии с условиями его кредитования | |

| правомерность осуществления заемщиком той или иной хозяйственной деятельности | |

| своевременное покрытие обязательств за счет быстрой реализации активов заемщика | |

| оценка финансового состояния заемщика за прошлые годы и на перспективу | |

| оценка деловой компетентности и честности заемщика |

Вопрос №177

| V1 | Совокупность материальных и финансовых возможностей получения кредита и его предельная сумма, определеяемая способностью заемщика возвратить кредит в срок и в полной сумме – это: |

| кредитоспособность клиента | |

| платежеспособность клиента | |

| ликвидность заемщика | |

| финансовая устойчивость заемщика | |

| рейтинг заемщика |

Вопрос №178

| V1 | Условием заключения кредитной сделки является: |

| обеспечение защиты интересов банка и сведение к минимуму кредитного риска обеспечение прибыльности банка | |

| выполнение банком прямых обязанностей, связанных с кредитованием экономики | |

| денежно-кредитное регулирование экономики | |

| поддержание финансового состояния предприятия | |

| правомерность осуществления заемщиком той или иной хозяйственной деятельности |

Вопрос №179

| V1 | Сделка по предоставлению краткосрочных займов под обеспечение ценными бумагами, состоящая из двух частей (в первой части одна из сторон продает ценные бумаги с обязательством выкупить их), во второй части называется: |

| репо | |

| факторинг | |

| дисконтирование | |

| конверсия | |

| ломбардный кредит |

Вопрос №180

| V1 | Кредит предоставляемый под залог недвижимого имущества – : |

| ипотечный кредит | |

| государственный кредит | |

| потребительский кредит | |

| международный кредит | |

| коммерческий кредит |

Вопрос №181

| V1 | Заем физическим лицам на приобретение товаров, работ и услуг, не связанных с осуществлением предпринимателькой деятельности: |

| потребительский кредит | |

| инвестиционный заем | |

| лизинговый кредит | |

| ипотечный кредит | |

| коммерческий кредит |

Вопрос №182

| V1 | Вид краткосрочного кредита, предоставляемого НБ под залог ценных бумаг банкам для удовлетворения их временной потребности в заемных средствах: |

| ломбардный кредит | |

| овернайт | |

| потребительский | |

| банковский | |

| государственный |

Вопрос №183

| V1 | Кредиты «Овернайт» - это: |

| ссуды на одну ночь | |

| ссуда выданная под залог остатков на счете | |

| ссуда под ценные бумаги | |

| ссуда выданная под гарантии | |

| безвозвратная ссуда. |

Вопрос №184

| V1 | Какие кредиты в казахстанской банковской практике относят к потребительским? | |||||||

| кредиты на приобретение товаров и услуг не связанные с осуществлением предпринимательской деятельностьи | ||||||||

| все виды кредитов частным лицам | ||||||||

| кредиты на неотложные нужды физических лиц | ||||||||

к<

|

||||||||

|