- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Уровень 2 2 страница

Вопрос №59

| V1 | Количество пруденциальных нормативов составляет: |

| 6 | |

| 4 | |

| 3 | |

| 5 | |

| 7 |

Вопрос №60

| V1 | Что относится к пруденциальным нормативам? |

| коэффициент ликвидности | |

| коэффициент платежеспособности | |

| коэффициент прироста | |

| коэффициент дисконтирования | |

| коэффициент доходности |

Вопрос №61

| V1 | Отношение размера риска банка на одного заемщика, связанного с банком особыми отношениями, к собственному капиталу банка должно превышать: |

| 0,10 | |

| 0,25 | |

| 0,3 | |

| 0,4 | |

| 0,5 |

Вопрос №62

| V1 | В соответствии с Правилами о пруденциальных нормативах для банков второго уровня в РК значение коэффициента достаточности собственного капитала (К должно быть не менее: |

| 0,06; | |

| 0,12; | |

| 0,04 | |

| 0,08 | |

| 0,1 |

Вопрос №63

| V1 | Отношение размера риска банка на одного заемщика, несвязанного с банком особыми отношениями, к собственному капиталу банка должно быть не более: |

| 0,25 | |

| 0,3 | |

| 0,1 | |

| 0,4 | |

| 0,5 |

Вопрос №64

| V1 | В соответствии с Правилами о пруденциальпых нормативах для БВУ, в РК значение коэффициента достаточности собственного капитала (К должно быть: |

| не менее 0,12 | |

| не менее 2; | |

| не менее 0,04 | |

| не менее 0,08 | |

| не менее 0,06; |

Вопрос №65

| V1 | Совокупность мероприятий направленных на регулирование денежной массы, объемов кредитов и размера процентных ставок, а также в целом на регулирование банковской деятельности - это: |

| денежно-кредитная политика | |

| бюджетная политика | |

| кредитная политика | |

| валютная политика | |

| финансовая политика |

Вопрос №66

| V1 | Превышение совокупной суммы активов и условных требований банка в валюте иностранного государства над совокупными обязательствами банка в той же валюте является следующей валютной позицией |

| Открытой | |

| Закрытой | |

| Короткой | |

| Длинной | |

| нетто-позицией |

Вопрос №67

| V1 | Инструмент денежно-кредитного политики НБ РК: |

| операции на открытом рынке | |

| лицензирование банков | |

| эмиссия денег | |

| страхование рисков | |

| надзор за банками |

Вопрос №68

| V1 | В целях покрытия убытков, связанных с осуществлением банковской деятельности, банки обязаны: |

| формировать резервный капитал | |

| формировать уставной капитал | |

| соблюдать коэффициент достаточности собственного капитала | |

| формировать ресурсную базу | |

| привлекать заемные средства |

Вопрос №69

| V1 | Пассивные операции подразделяются на: |

| четыре группы | |

| три группы | |

| две группы | |

| пять групп | |

| шесть групп |

Вопрос №70

| V1 | На какие категории подразделяются ресурсы банка? |

| собственные средства и привлеченные средства | |

| уставной капитал и резервный капитал | |

| собственные средства и инвестиции | |

| активные и пассивные | |

| депозитные операции и недепозитные операции |

Вопрос №71

| V1 | Структура банковских ресурсов состоит из: |

| собственных и привлеченных средств | |

| денежных ресурсов и капитала | |

| выданных и полученных кредитов | |

| свободных денежных резервов | |

| активных и пассивных операций |

Вопрос №72

| V1 | За счет каких средств формируется уставный капитал коммерческого банка? |

| за счет собственных средств учредителей и акционеров; | |

| а счет продажи выпуска акций, либо взносов учредителей; | |

| за счет взносов учредителей; | |

| за счет заемных средств; | |

| за счет средств, полученных под залог. |

Вопрос №73

| V1 | Самый дешевый ресурс для банка: |

| депозит | |

| межбанковские займы | |

| получение ссуды у НБ РК | |

| продажа банковских акцептов | |

| лизинг |

Вопрос №74

| V1 | Основной источник ресурсов коммерческого банка: |

| вклады населения и юридических лиц | |

| эмиссия банкнот | |

| золото-валютный резерв | |

| бюджетные средства | |

| валютные операции |

Вопрос №75

| V1 | Функции собственного капитала банка: |

| защитная, оперативная, регулирующая | |

| защитная, распределительная | |

| оперативная, регулирующая | |

| регулирующая, защитная, распределительная | |

| распределительная и перераспределительная |

Вопрос №76

| V1 | Операции с помощью которых формируются банковские ресурсы называются: |

| пассивными | |

| активными | |

| арендными | |

| эмиссионными | |

| кредитными |

Вопрос №77

| V1 | Для чего формируют резервный капитал? |

| для покрытия убытков связанных с банковской деятельностью | |

| для осуществления банковской деятельности | |

| для уплаты налогов | |

| для оплаты заработной платы | |

| для предоставления кредитов |

Вопрос №78

| V1 | Структура ресурсов банка состоит из: |

| собственных и заемных средств | |

| денежных ресурсов и капитала | |

| выданных и полученных кредитов | |

| свободных денежных резервов | |

| только из привлеченных средств |

Вопрос №79

| V1 | Пассивные операции – это: |

| размещение средств банка | |

| накопление средств банка | |

| формирование банковских ресурсов | |

| средства на счетах банка | |

| привлеченные средства |

Вопрос №80

| V1 | Привлеченным средствам банка относятся: |

| депозитные и недепозитные средства | |

| резервы и прибыль банка | |

| резерный и уставной фонды банка | |

| счета на счетах лоро и ностро | |

| банковские кредиты |

Вопрос №81

| V1 | Hay-счета – это: |

| депозитные счета, на которые можно выписывать расчетные инструменты, аналогичные чекам | |

| депозитный сертификат номиналом до 100 тыс. долл | |

| разновидность счетов удостоверенных чеков | |

| депозитный счет, с которого чек может быть выписан не более трех раз | |

| депозитный счет, ставка процента по которому изменяется в зависимости от состояния денежного рынка |

Вопрос №82

| V1 | Из скольких уровней состоит собственный капитал банка? |

| двух | |

| одного | |

| трех | |

| не разделяется на уровни | |

| разделяется в соответствии правилами и политиками самого банка |

Вопрос №83

| V1 | Собственный капитал банка выполняет следующие функций: |

| защитную, оперативную, регулирующую; | |

| оперативную и распределительную | |

| формирования ресурсов и регулирующую; | |

| защитную и создания финансового резерва; | |

| функционирования и платежеспособности банка. |

Вопрос №84

| V1 | Совокупность денежных капиталов, привлеченных банками и используемых ими для кредитно-расчетных и других операций: |

| банковский капитал | |

| ссудный капитал | |

| промышленный капитал | |

| торговый капитал | |

| резервный капитал |

Вопрос №85

| V1 | К обязательствам банка не относятся |

| средства, выраженные в виде наличных денег | |

| средства на расчетных счетах юридических лиц | |

| средства на текущих счетах юридических лиц | |

| средства государственного бюджета | |

| средства государственных фондов |

Вопрос №86

| V1 | Депозитные операции относятся к: |

| пассивным операциям | |

| инвестиционным операциям | |

| валютным операциям | |

| активным операциям | |

| кредитным операциям |

Вопрос №87

| V1 | Денежные средства, передаваемые одним лицом другому лицу во временное хранение или пользование на условиях возвратности – это: |

| депозит | |

| товар | |

| предмет | |

| кредит | |

| страховая выплата |

Вопрос №88

| V1 | Депозит, который может быть востребован в любой момент, называется: |

| депозитом до востребования | |

| корреспондентским счетом | |

| депозитом юридических лиц | |

| срочным депозитом; | |

| сберегательным депозитом |

Вопрос №89

| V1 | Депозитный сертификат— это ценная бумага, свидетельствующая о том, что в банк внесен: |

| передаваемый вклад | |

| срочный вклад с фиксированным сроком и ставкой процента | |

| срочный вклад с фиксированным сроком, без указания ставки процента | |

| трансакционный вклад с фиксированным сроком и ставкой процента | |

| срочный вклад с фиксированной ставкой процента без указания срока; |

Вопрос №90

| V1 | Система депозитного страхования введена с: |

| с 2004 года | |

| с 1999 года | |

| с 2000 года | |

| с 2001 года | |

| с 2002 года |

Вопрос №91

| V1 | Виды депозитов: |

| депозиты до востребования, срочные депозиты и сберегательные (условные) депозиты | |

| депозиты до востребования, срочные депозиты | |

| краткосрочные и долгосрочные | |

| сберегательные и финансовые | |

| условные и безусловные |

Вопрос №92

| V1 | Кто осуществляет страхование (гарантирование) депозитов (вкладов) физических лиц? |

| Фонд гарантирования депозитов (вкладов) | |

| Национальный банк РК | |

| Агентство по финансовому надзору РК | |

| Страховая компания «Евразия» | |

| страховой пул |

Вопрос №93

| V1 | Активные операции – это : |

| операции связанные с размещением банковских ресурсов | |

| привлечение банковских ресурсов | |

| накопление и хранение средств | |

| инвестиционные операции | |

| операциии связанные с формированием кредитных ресурсов |

Вопрос №94

| V1 | Активные операции коммерческих банков – это: |

| операции, связанные с размещением денежных средств | |

| расчетные, трастовые и гарантийные операции | |

| операции, связанные с привлечением денежных средств | |

| операции с ценными бумагами | |

| лизинговые и инвестиционные операции |

Вопрос №95

| V1 | Под соотношением разных по качеству статей актива баланса понимается: |

| структура активов | |

| структура пассивов | |

| структура основных средств | |

| структура кредитов | |

| структура активов и пассивов |

Вопрос №96

| V1 | Разнообразная структура, диверсификация активных операции, объемы рисковых активов и признаки изменчивости активов определяет: |

| качество активов | |

| структуру активов | |

| состав активов | |

| активные операции | |

| активы приносящие доход |

Вопрос №97

| V1 | Под ликвидными активами понимаются: |

| легкореализуемые средства | |

| кредитуемые средства | |

| депозитные средства | |

| страховые средства | |

| основные средства |

Вопрос №98

| V1 | Показатель рентабельности совокупных банковских активов называется: |

| ROA | |

| BOSS | |

| CAMELS | |

| ROE | |

| Чистый доход |

Вопрос №99

| V1 | Качество активов банка характеризуется такими показателями как |

| ликвидность, доходность, рискованность; | |

| ликвидность, издержки по размещению, рискованность | |

| платежеспособность, доходность, рискованность | |

| ликвидность, доходность, сбалансированность по срокам | |

| проблемиость, доходность, рискованность |

Вопрос №100

| V1 | Доля активов, которая в виде наличных средств на счетах Нацбанка представляет собой резерв коммерческого банка – это: |

| норма обязательных резервов | |

| норма рентабельности резервов | |

| норма прибыльности резервов | |

| норма предотвращения рисков | |

| норма пруденциальных нормативов |

Уровень 2

Вопрос №101

| V1 | К активам банка не относятся: |

| депозиты банка | |

| счета в Нацбанке | |

| ценные бумаги | |

| инвестиции в капитал других юридических лиц | |

| нематериальные активы |

Вопрос №102

| V1 | Провизии - это: |

| вероятность наступления исполнения банком обязательства за третье лицо | |

| степень риска актива | |

| рыночная стоимость актива | |

| признание потери стоимости актива | |

| классификационный признак актива |

Вопрос №103

| V1 | Функции кредита: |

| перераспределительная и замена действительных денег кредитными операциями | |

| распределительная и контрольная | |

| распределительная и перераспределительная | |

| пере распределительная и средство обращения | |

| средство обращения и средство накопления |

Вопрос №104

| V1 | По каким признакам подразделяется кредит? |

| по срокам, по объектам кредитования, по методам кредитования | |

| ипотечный и товарный | |

| обеспеченный и необеспеченный | |

| ипотечный, аукционный, ломбардный и бюджетный | |

| коммерческий и банковский |

Вопрос №105

| V1 | Что характеризуется под коммерческим кредитом? |

| кредит в товарной форме | |

| ссуда, выдаваемая банком | |

| кредит в денежной форме | |

| взаимно выданную сумма | |

| денежный кредит |

Вопрос №106

| V1 | Что представляет собой кредит как экономическая категория? |

| это форма движения ссудного капитала; | |

| это сумма мобилизованных денежных средств, выданная в долг под проценты; | |

| это сумма, в пределах которой коммерческие банки выдают ссуды; | |

| это денежная сумма, предоставляемая заемщикам во временное пользование на условиях платности; | |

| это совокупность экономических отношений, возникающих между банками |

Вопрос №107

| V1 | Сколько элементов включает структура кредита? |

| 3 | |

| 2 | |

| 4 | |

| 5 | |

| 6 |

Вопрос №108

| V1 | Вид кредита предоставляемый в денежной форме: |

| банковский | |

| фирменный | |

| коммерческий | |

| потребительский | |

| государственный |

Вопрос №109

| V1 | Принципам кредитования относятся: |

| целевой характер кредита, платность и возвратность | |

| целевой характер кредита и справедливости | |

| срочность, платность и определенность | |

| возвратность и гласность | |

| срочность и единство |

Вопрос №110

| V1 | К принципам банковского кредитования относятся срочность, возвратность, платность, а также: |

| обеспеченность, дифференцированность, целенаправленность | |

| обеспеченность, дифференцированность | |

| диверсификация кредитного портфеля | |

| обеспеченность, целенаправленность | |

| дифференцированность, целенаправленность |

Вопрос №111

| V1 | Коммерческий кредит характеризует: |

| кредит в товарной форме | |

| кредит на потребительские цели | |

| ссуда выдаваемая банком | |

| кредит в денежной форме | |

| кредит предоставляемый государством |

Вопрос №112

| V1 | Основные формы кредита: |

| банковский и коммерческий | |

| ипотечный и банковский | |

| коммерческий и государственный | |

| государственный и банковский | |

| потребительский и ипотечный |

Вопрос №113

| V1 | По срокам действия кредит классифицируется: |

| краткосрочный, среднесрочный и долгосрочный | |

| срочные и бесрочные | |

| на ночь и на день | |

| квартальный, месячный и годовой | |

| краткосрочный долгосрочный |

Вопрос №114

| V1 | По условиям реализации ссуды бывают |

| наличные и акцептные | |

| обычные и дисконтные | |

| разовые и возобновляемые | |

| с фиксированной процентной ставкой или плавающей | |

| обеспеченные и необеспеченные |

Вопрос №115

| V1 | Что такое процент за кредит? |

| иррациональная форма цены кредита как основной атрибут кредита | |

| показатель стоимости кредита | |

| цена кредита | |

| прибыль, получаемая с кредита | |

| рост потенциала банка |

Вопрос №116

| V1 | Назовите виды процентных ставок по ссудам и вкладам: |

| простые и сложные | |

| прямые и косвенные | |

| номинальные и реальные | |

| фиксированные и плавающие | |

| постоянные и сложные |

Вопрос №117

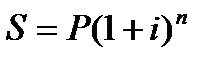

| V1 | Покажите формулу начисления сложных процентов: |

| |

| |

| |

| |

|

Вопрос №118

| V1 | В зависимости от изменения процентные ставки бывают: |

| фиксированные и плавающие | |

| номинальные и реальные | |

| дисконтные и недисконтные | |

| номинальные и дисконтные | |

| простые и сложные |

Вопрос №119

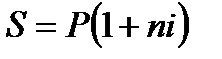

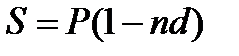

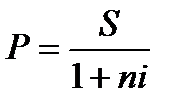

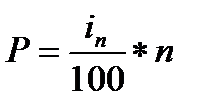

| V1 | Формула начисления простых процентов: |

|

| |

|

| |

|

| |

|

| |

|

|

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|