- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Книжный ритейл

Книжный ритейл

Что касается системы книгораспространения, то 2011 г. характеризуется некоторым снижением числа книжных магазинов. Речь идет как о магазинах обанкротившейся сети «Топ-книга», так и о независимых книготорговых предприятиях, прежде всего региональных. Вместе с тем книготорговые предприятия (в основном, сетевые), сумевшие сохранить бизнес в условиях кризиса, за прошедшие четыре года не только не сократили, но даже несколько нарастили свои торговые площади.

Постепенно меняется ассортиментная матрица книготоргового предприятия. Книжные магазины все большее предпочтение в своем ассортименте отдают некнижным товарам (канцелярским товарам, игрушкам и др.). Если четыре года назад соотношение книжных и некнижных товаров в общем объеме продаж составляло примерно 80/20, то сегодня – 70/30.

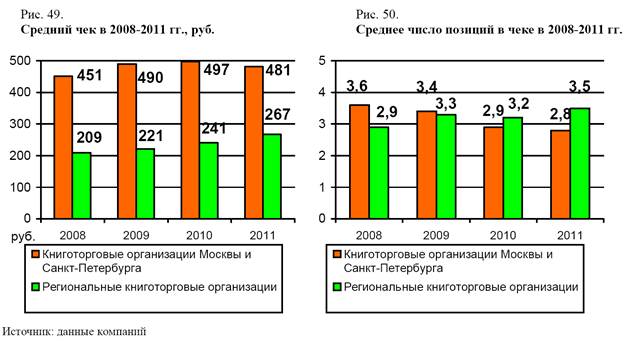

Одним из важнейших показателей оценки положения в книгораспространении является число покупателей в книжных магазинах. Из всех крупных книжных розничных сетей страны на протяжении последних трех лет наблюдается устойчивый отток покупателей. И это при том, что до 2008 г. этого оттока не отмечалось, и ежегодный рост среднего чека составлял 18-20%. Как только позитивная динамика чека перестала компенсировать отток клиентов, в магазинах стало наблюдаться снижение продаж. По оценкам экспертов, в 2011 году число покупателей снизилось в среднем на 25% по сравнению с 2010 годом. По словам генерального директора муниципальной сети магазинов «Московский дом книги» Н.Михайловой, в 2011 г. посетителей в магазинах сети действительно стало меньше на 25-28%, хотя, как ни странно, средняя сумма чека при этом не снизилась.

Среди затрат книготорговых предприятий наибольший вес, наряду с зарплатой и социальными отчислениями, имеет аренда помещения. При этом у книготорговых предприятий Москвы и Петербурга затраты на аренду своих площадей существенно выше, чем у их региональных коллег. С другой стороны, у региональных книготорговцев большую долю в издержках, чем у столичных предприятий, занимают коммунальные платежи.

На фоне кризиса реализации «бумажной» книги по традиционным каналам сбыта обращает на себя внимание рост книжной интернет-торговли. Если в 2008 г. доля канала книжных интернет-продаж в России составляла, по разным оценкам, от 4 до 6%, то в настоящее время она уже оценивается на уровне 8%.

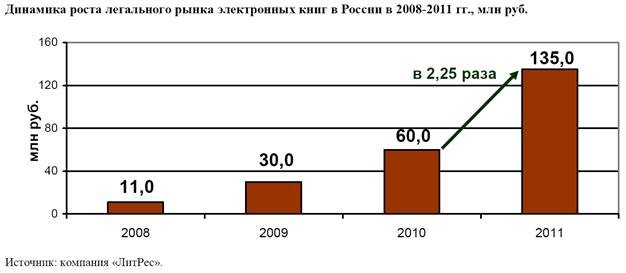

Развитие рынка электронных изданий в 2011 г. было довольно динамичным. По оценке экспертов, за год обороты от легальных продаж электронных книг в Российской Федерации выросли по сравнению с 2010 г. более чем в 2 раза. Рынок электронной книги в России устойчиво растет в течение последних трех лет (в среднем на 120% в год), и его объем в 2011 г. превысил показатель 2008 г. в 12 раз.

Объем продаж электронных книг в России в 2012 году не сумеет преодолеть планку в 0,6% книжного рынка России (в 2011 – 0,3%) при средневзвешенном показателе роста плюс 80-100% к продажам 2011 года.

Кроме того, книжный бизнес России на текущий момент характеризуется целым рядом негативных трендов, отрицательно влияющих не только на итоговые, но и на прогнозируемые показатели функционирования отрасли. Это, прежде всего, низкий уровень инвестиционной активности лидеров российского книгоиздания и книготорговли, в том числе в цифровые решения по базовым продуктам отрасли; слияние и укрупнение книгоиздательских фирм; перепрофилирование книготорговых предприятий и т.д. Проецируя последствия данных трендов, можно прогнозировать ухудшение ситуации в отрасли и в 2013 году, расчетные показатели падения объемов продаж в котором составят минус 4-6% в денежном и натуральном выражении.

Подавляющее большинство москвичей в возрасте 16-35 лет (69%) покупают книги не реже одного раза в месяц, еще около трети покупателей (29%) приобретают книги раз в 2-3 месяца. При этом популярными местами покупки являются книжные супермаркеты (76%), небольшие книжные магазины (57%) и интернет-магазины (46%). Любопытно отметить, что около 4% покупателей книг получают книги посредством буккросинга. Независимо от частоты покупки книг подавляющее большинство респондентов приобретают книги в книжных супермаркетах.

Для 84% московских покупателей книг в возрасте 16-35 лет основным источником получения информации о новинках на книжном рынке является Интернет. Еще около 63% опрошенных узнает о книжных новинках от друзей и родственников. Интересно, что молодежь в возрасте 16-19 лет несколько реже узнает о появлении новых книг от родственников (53%), из печатных изданий (36%), а также по телевиденью или радио (17%). Важно отметить, что в целом поведение представителей различных сегментов, касающееся получения информации о новинках книжного рынка, имеет схожий характер.

Закрытие магазинов «Топ-книги» (лишь в 1/6 своей части перешедших под управление сети «Буква») на фоне сокращения торговых площадей под книжную продукцию в оставшейся специализированной рознице привели к потери долей рынка канала федеральных книготорговых сетей (-4,5% на фоне 2011 года) и независимых книжных магазинов (-2%). Напротив, в обороте российского книжного рынка растет значимость интернет-магазинов (+3%), киосковых сетей (+1%) и книжных клубов (+3%). Причем, стоит отметить, что Россия в данном случае находится в рамках мирового тренда и наибольшие темпы развития демонстрирует именно электронная коммерция. Да и ведущие игроки каталожной торговли в России – «Мир книги» и «Книжный Клуб семейного досуга» – также перестроили свою работу и наряду с печатными каталогами работают по модели интернет-магазина. Кроме того, в 2012 году активно развивается сетевой ритейл, профилированный на детских товарах, существенно прирастая и по географии, и по объему торговых площадей. Учитывая популярность детского сегмента в списке приоритетных издательских инвестиций, этот канал сбыта становится всё более значимым и на книжном рынке РФ.

Подводя промежуточные итоги, можно с высокой долей вероятности утверждать, что в прогнозных значениях на 2013 год российский книжный рынок будет характеризоваться следующими трендами:

· расчетные показатели падения объемов продаж печатной книги составят до минус 5% в денежном и натуральном выражении;

· возрастет значимость нетрадиционных торговых площадок – интернет-магазинов различного профиля, киосковых сетей, супермаркетов потребительского (и прежде всего «детского») ритейла – на фоне снижения пропускной способности стационарной книготорговой розницы;

· ключевым фактором, определяющим динамику рынка, остается цена. Активная роль переходит к укрупненным издательским и книготорговым маркам, которые способны обеспечить большие объемы при снижении маржинальности бизнеса;

· более явным станет тренд движения книжного рынка в направлении специализации и в целом по программам выпуска, и в плане коррекции издательского предложения под приоритетный канал сбыта.

Как отмечают в «Книжной Индустрии», совершенно очевидно, что книга, и печатная, и цифровая, становится нишевым продуктом. Но и в этой нише можно работать с прибылью.

Задания к ситуации:

1. Оцените текущее состояние и перспективы развития книжного рынка.

2. Проведите анализ конкуренции на книжном рынке с использованием модели «Пять сил конкуренции» М. Портера.

3. Определите ключевые факторы успеха в конкурентной борьбе для книгоиздательств.

4. Составьте ранжированный список рыночных возможностей и угроз для книгоиздательств.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|