- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рис. 1.2.3 Динаміка надходжень податків та зборів до загального фонду обласного бюджету (без трансфертів) за 2007-2009 роки, (млн..грн.)

Рис. 1.2.3 Динаміка надходжень податків та зборів до загального фонду обласного бюджету (без трансфертів) за 2007-2009 роки, (млн..грн.)

У структурі надходжень загального фонду обласного бюджету перше місце займає податок з доходів фізичних осіб, питома вага якого становить 79,4 відсотка. За 2009 рік його отримано в сумі 239,1 млн.грн., або 109,9 відсотка плану, що на 3,8 млн.грн. або 1,6 відсотка більше надходжень 2008 року (рис. 1.2.3 ).

Надходження плати за землю займають друге місце в обсязі загального фонду, їх питома вага в загальній сумі надходжень становить 13,9 відсотка. За звітний рік вказаного податку мобілізовано в сумі 42,0 млн.грн., або на 109,4 відсотка до затверджених обсягів.

Одна з основних причин ситуації, що склалася – неспроможне місцеве самоврядування. Головна проблема неспроможності місцевих бюджетів забезпечити фінансування необхідних мінімальних видатків – відсутність сталих джерел надходжень до таких бюджетів. Сьогодні є зрозумілим, і це підтверджують статистичні дані, що переважна більшість адміністративно-територіальних одиниць, які формують бюджети базового рівня, неспроможні самостійно забезпечувати навіть мінімальні соціальні потреби своїх мешканців. Основним і практично єдиним джерелом забезпечення мешканців таких населених пунктів соціальними послугами є кошти вищестоящих бюджетів, які надходять у вигляді трансфертів, що деякою мірою простежується й у місті Миколаїв.

На наш погляд, фундаментальною причиною недосконалості системи фінансового забезпечення місцевого самоврядування є незавершеність муніципальної реформи в Україні. Базовий рівень місцевого самоврядування – територіальна громада – розпорошений, багаточисельний і потребує реалізації заходів щодо об’єднання невеликих адміністративно-територіальних одиниць.

У таких умовах особливої уваги потребує проведення децентралізації міжбюджетних відносин. Засади децентралізації управління бюджетними коштами відображені в проекті Бюджетного кодексу, одним із завдань якого є посилення ролі та фінансової спроможності органів місцевого самоврядування. Децентралізація – спосіб територіальної організації влади, відповідно до якого держава передає право на прийняття рішень із певних питань або у визначеній сфері структурам локального або регіонального рівня, які не входять у систему виконавчої влади і є відносно незалежними від неї.

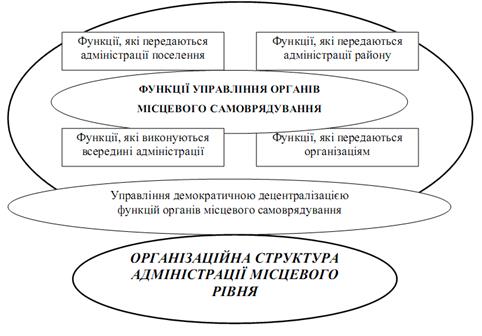

Особливої уваги потребує фіскальна децентралізації міжбюджетних відносин та забезпечення фінансової незалежності місцевого самоврядування, що співвідноситься як одиничне й ціле. Фіскальна децентралізація – це розширення прав місцевих органів влади у сфері фіскальної політики, самостійного управління фінансовими ресурсами з урахуванням потреб територіальних спільнот та особливостей розвитку адміністративно-територіальних одиниць. Результатом такої децентралізації стане посилення фінансової незалежності місцевих органів влади та формування нової організаційної структури управління адміністрації місцевого рівня, зображеної на рис. 1.2.4

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|