- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

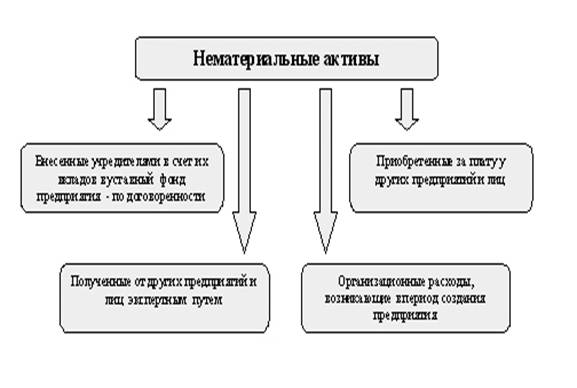

Классификация нематериальных активов.

Классификация нематериальных активов.

Нематериальные активы учитываются по первоначальной и остаточной стоимости.

С течением времени нематериальные активы теряют часть своей стоимости, поэтому начисляется сумма их износа.

Амортизация нематериальных активов

При принятии нематериального актива к учету организация определяет срок его полезного использования (в месяцах). Все НМА подразделяются на две группы – с определенным и неопределенным сроком полезного использования.

Амортизация начисляется только коммерческими организациями по НМА с определенным сроком полезного использования.

Некоммерческие организации амортизацию не начисляют.

В бухучете амортизация по нематериальному активу может начисляться тремя способами:

· линейным;

· уменьшаемого остатка;

· списания стоимости пропорционально объему продукции (работ).

Для целей налогового учета предусмотрено применение двух методов начисления амортизации:

1. линейный метод,

2. нелинейный метод,

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|