- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Исходные данные

Исходные данные

Исходные данные, записываются в представленную в качестве образца табл. 1.

В таблице 1 представим наименование реализованной продукции и ее цену и себестоимость в отчетном и предыдущем годах

Таблица 1 – Ассортимент реализованной продукции

| Наименование продукции | Объем реализованной продукции, шт | Цена единицы продукции, р | Себестоимость единицы продукции, р | |||

| Предыдущий период | Отчетный период | Предыдущий период | Отчетный период | Предыдущий период | Отчетный период | |

| 1. Редуктор ВР-226 | ||||||

| 2. Коллектор выпускной с трубопроводом газовым | ||||||

| 3. КПО | ||||||

| 4. АФ6-80 | ||||||

| Прочее | ||||||

Пояснение. Количество, цену и с/ст выбрать так, чтобы при перемножении получилась в знаменателе выручка от продаж (с.2110), а в числителе сумма строк с.2120+с.2210+с.2220.

Рассчитать затраты на 1 рубль реализованной продукции в предыдущем и отчетном годах.

З0=  =

=  =149к

=149к

З1=  =

=  =210к

=210к

Схема оценки влияния факторов:

∆ Зq=  -

-

∆ Зz=  -

-

∆ Зp=  -

-

Балансовая модель:

∆ З=∆ Зq+∆ Зz+∆ Зp, (3)

Пример решения. Необходимо решить с использованием программы «Электронные таблицы Excel» и вставить скриншоты.

Определим затраты на 1 рубль реализованной продукции при фактическом выпуске отчетного года в ценах и себестоимости предыдущего года:

З1q=  =155к.

=155к.

Рассчитаем затраты на 1 рубль реализованной продукции при фактическом объеме выпуска отчетного периода в ценах предыдущего года и себестоимости отчетного периода:

З1z=  =212к

=212к

Определим затраты на 1 рубль реализованной продукции при фактическом выпуске отчетного года в ценах и себестоимости отчетного года:

З1p=  =210к

=210к

Оценим влияние объема продукции на затраты

∆ Зq=155-149=6к

Оценим влияние на затраты на 1 рубль реализованной продукции изменения себестоимости продукции

∆ Зz=212-155=57к

Оценим влияние на затраты на 1 рубль реализованной продукции изменения цен в отчетном году

∆ Зp=210-212= -2к

Построим балансовую модель

20-149=6+57-2

61=61

Анализ проведем с помощью аналитической таблицы 2

Таблица 2 - Анализ затрат на 1 рубль реализованной продукции

| Показатели | Предыдущий год | Отчетный год | ||

| Фактический выпуск в ценах и себестоимости предыдущего года | Фактический выпуск в ценах предыдущего года и себестоимости отчетного периода | Фактический выпуск в ценах и себестоимости отчетного периода | ||

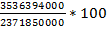

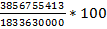

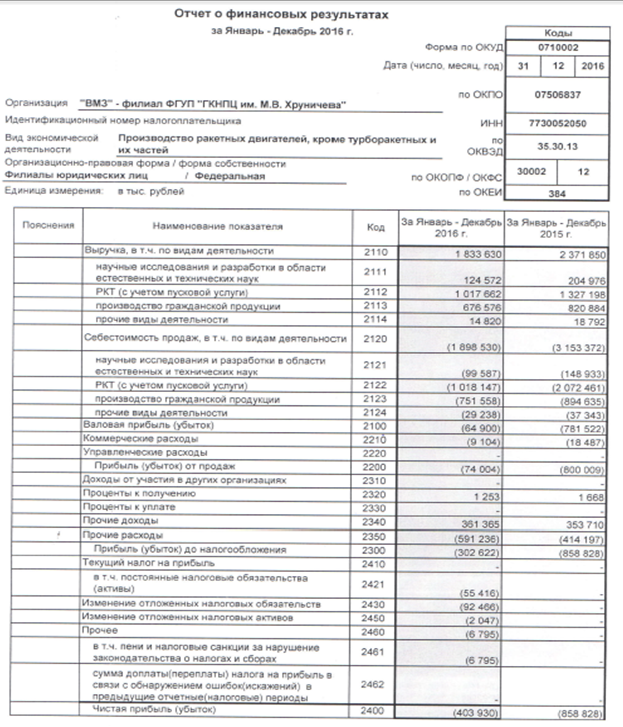

| 1. Выручка от реализации продукции, работ, услуг р. | 2371850000 (с.2110) | (с.2110 из формы №2) | ||

| 2. Себестоимость продукции, работ, услуг, р. | требует пересчета (из формы №2 – с.2120+с.2210+с.2220) | 3856755413 требует пересчета (из формы №2) | ||

| 3. Затраты на 1 рубль реализованной продукции, работ, услуг коп. (стр.2 : стр.1)*100 | ||||

Рисунок 1 – Анализ финансовых результатов деятельности предприятия

Выводы по лабораторной работе

Анализ показал, что как в предыдущем, так и в отчетном году затраты на 1 рубль реализованной продукции были больше 1 рубля, т.е. производство и продажа каждого следующего изделия принесет предприятию дополнительные убытки. Единственное изделие, которое приносит выгоду от производства является КПО. Кроме того, по данным факторного анализа видно, что в целом за два анализируемых периода затраты на 1 рубль реализованной продукции возросли на 61 к. Данное изменение произошло за счет снижения выручки от реализации и роста себестоимости продукции. Изменение объема реализации продукции привели к росту затрат на рубль реализованной продукции на 6 к. Рост себестоимости в отчетном году привел к росту затрат на 57 к. Изменение цен в отчетном году привело к сокращению затрат на 1 рубль реализованной продукции на 2 к.

Таким образом, можно сказать, что предприятию необходимо снижать выпуск невыгодной продукции, которое приносит убытки предприятию и нацелится на увеличение объема выпуска производства КПО.

В конце дать Приложение «Отчет о финансовых результатах»

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|