- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4 – 0,24Х5

Модель Олсона. В 1980 году Джеймс Олсон (James A. Ohlson) впервые использовал логистическую регрессию для создания модели прогнозирования банкротства. В анализируемую выборку вошли финансовые данные за 1970-1976 гг. 105 предприятий-банкротов и 2058 устойчивых предприятий. В результате была получена модель следующего вида: Z = -1,32 – 0,407 х1 + 6,03х2 – 1,43 х3 + 0,0757х4 – 2,37х5 – 1,83х6 +0,285х7 – 1,72х8 – 0,521х9

где х1 – размер предприятия (натуральный логарифм величины совокупных активов предприятия/дефлятор ВВП); х2 – коэффициент заемного капитала, (отношение общей задолженности к общим активам); х3 – доля собственных оборотных средств (отношение чистого оборотного капитала к общим активам); х4 – отношение текущей задолженности к текущим активам; х5 – рентабельность активов (экономическая рентабельность – отношение чистой прибыли от всех видов деятельности к среднегодовой стоимости активов); х6 – отношение чистого оборотного капитала к общей задолженности; х7 – фиктивная переменная принимающее значение, 1 – если чистый доход предприятия за последние два года отрицательная величина, 0 – если нет; х8 – фиктивная переменная принимающее значение, 1 – если общая задолженность предприятия превышает его общие активы, 0 – если нет; х9 – мера изменения чистого дохода за последние два года.

Диагностика банкротства на основе PAS-коэффициента. Для усиления прогнозирующей роли моделей можно трансформировать Z-коэффициент в PAS-коэффициент, то есть коэффициент, позволяющий отслеживать деятельность компании во времени. Изучая PAS-коэффициент как выше, так и ниже критического уровня, легко определить моменты упадка и возрождения компании.

PAS-коэффициент представляет собой относительный уровень деятельности компании, выведенный на основе ее Z-коэффициента за определенный год и выраженный в процентах от 1 до 100. Например, PAS-коэффициент, равный 50, указывает на то, что деятельность компании оценивается удовлетворительно, тогда как PAS-коэффициент, составляющий 10, свидетельствует о том, что лишь 10% компаний находится в худшем положении (неудовлетворительная ситуация).

Подсчитав Z-коэффициент для компании, можно затем трансформировать абсолютную меру финансового положения в относительную меру финансовой деятельности. Другими словами, если Z-коэффициент может свидетельствовать о том, что компания находится в рискованном положении, то PAS-коэффициент отражает историческую тенденцию и текущую деятельность на перспективу.

Диагностика кризиса управления на основе показателя Аргенти. Согласно методике исчисления показателя Аргенти (А-счет) процесс банкротства подразделяется на три стадии:

I стадия – предприятия, идущие к банкротству, годами демонстрируют ряд очевидных недостатков задолго до фактического банкротства;

II стадия – вследствие накопления этих недостатков предприятие может совершить ошибку, ведущую к банкротству (предприятия, не имеющие недостатков, не совершают ошибок, ведущих к банкротству);

III стадия – совершенные предприятием ошибки начинают выявлять все известные симптомы приближающейся неплатежеспособности: ухудшенные показатели, признаки недостатка денег. Эти симптомы проявляются в последние два или три года процесса, ведущего к банкротству, период которого часто составляет от 5 до 10 лет.

При расчете А-счета конкретной компании необходимо ставить количество баллов, согласно Аргенти, то есть каждому фактору на каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель А-счета.

Французские экономисты Ж. Конан и М. Голдер, используя метод, разработанный Э. Альтманом, построили модель, имеющую следующий вид:

Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4 – 0,24Х5

где,

Х1 - отношение денежных средств и дебиторской задолженности к валюте баланса;

Х2 - отношение собственного капитала и долгосрочных пассивов к валюте баланса;

Х3 - отношение расходов по обслуживанию займов (или цена заемного капитала) к выручке от реализации (после налогообложения);

Х4 - отношение расходов на оплату труда к чистой прибыли организации;

Х5 - отношение прибыли до выплаты процентов и налогов (балансовая прибыль) к заемному капиталу.

Вероятность задержки платежей фирмами, имеющими различные значения показателя Z, можно представить в виде шкалы:

| Z | 0,21 | 0,048 | 0,002 | 0,026 | 0,068 | 0,087 | 0,107 | 0,131 | 0,164 |

| Вероятность задержки платежа, % |

В уравнении авторы обращают внимание, на доминирующую роль фактора Х3 - отношения финансовых издержек к выручке от реализации по сравнению с другими четырьмя коэффициентами. Фактически влияние этого фактора превышает совокупное влияние всех остальных.

Гордоном Л. В. Спрингейтом (Gordon LV Springate) в 1978 года, на основании модели Альтмана и пошагового дискриминантного анализа была разработана модель прогнозирования вероятности банкротства предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшимися лучшими, Спрингейтом было отобрано четыре коэффициента, на основании которых была построена модель Спрингейта. Оценка вероятности банкротства по модели Спрингейта производится по формуле:

Z = 1,03X1 + 3,07X2 + 0,66X3 + 0,4X4

где Х1 = Оборотный капитал / Баланс;

Х2 = (Прибыль до налогообложения + Проценты к уплате) / Баланс;

Х3 = Прибыль до налогообложения / Краткосрочные обязательства;

Х4 = Выручка (нетто) от реализации / Баланс

Расчет показателей по бухгалтерскому балансу:

Х1 = стр. 290 / 300 ф.1

Х2 = стр. 140 ф.2 + проценты к уплате / 300 ф.1

Х3 = стр. 140 ф.2 / стр. 690 ф.1

Х4 = стр. 010 ф.2 / стр. 300 ф.1)

При Z < 0,862 компания является потенциальным банкротом.

В процессе тестирования модели Спрингейта на основании данных 40 компаний была достигнута 92,5% точность предсказания неплатежеспособности на год вперёд.

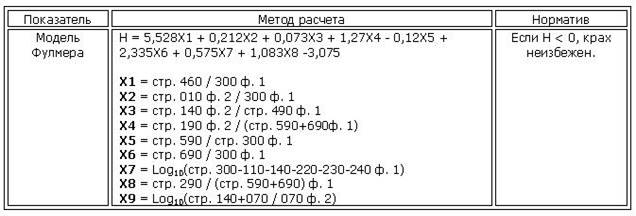

Модель Фулмера классификации банкротства была создана на основании обработки данных 60 ти предприятий: 30 потерпевших крах и 30 нормально работающих - со средним годовым оборотом в 455 тысяч американских долларов.

Первоначальный вариант модели содержал 40 коэффициентов, окончательный использует всего 9. Модель Фулмера использует большое количество факторов, поэтому и при обстоятельствах, отличных от оригинальных, более стабильнее, чем другие методики. Кроме того, модель учитывает и размер фирмы, что, наверное, справедливо как в Америке, так и в любой другой стране с рыночной экономикой.

Модель с одинаковой надежностью определяет как банкротов, так и платежеспособные фирмы. При этом Х7 корректнее определять в пересчете элементов актива в тысячи долларов США на дату составления анализируемого отчета. Точность прогнозов, сделанных с помощью данной модели на год вперёд - 98 %, на два года - 81 %.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|