- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Модель У. Бивера

2 Модель У. Бивера

Уильям Бивер (1966 г.) проверил модели из 29 коэффициентов, в течение пятилетнего периода, прогнозируя их банкротство на примере фирм, ставших банкротами, и сравнил их с контрольной группой фирм, которые не обанкротились. Коэффициенты, использованные Бивером, разделены на шесть категорий:

1)коэффициенты движения наличности;

2)коэффициенты чистых доходов;

3)коэффициенты обязательств к суммарным активам;

4)коэффициенты ликвидные активы к суммарным активам;

5)коэффициенты ликвидные активы к текущей задолженности;

6)коэффициенты возвратности.

В литературе встречается система показателей Бивера для оценки финансового состояния предприятия с целью диагностики банкротства (таблица 2).

Порядок расчета показателей Бивера, адаптированный нами к российской бухгалтерской отчетности, представлен в таблице 4.

Подход Бивера является инвариантным, то есть каждый коэффициент оценивается с точки зрения того, как он один может использоваться для прогнозирования банкротства без рассмотрения других коэффициентов. Таким образом, в данном подходе отсутствует агрегированный показатель, позволяющий судить о вероятности банкротства, что можно назвать недостатком подхода.

Таблица 2 – Система показателей Бивера применительно к российской отчетности

| Показатели | Расчет | Значения показателей | ||

| Группа 1: нормальное финансовое состояние | Группа 2: среднее (неустойчивое финансовое) состояние | Группа 3: кризисное финансовое состояние | ||

| 1 Коэффициент Бивера |

| больше 0,35 | от 0,17 до 0,3 | от 0,16 до -0,15 |

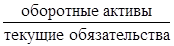

| 2 Коэффициент текущей ликвидности (L) |

| 2<=L<=3,2 | 1<=L<=2 | L<=1 |

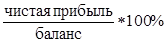

| 3 Экономическая рентабельность (R), % |

| от 6 до 8 | от 2 до 5 | От 1% до -22% |

| 4 Финансовый леверидж, % |

| меньше 35% | от 40% до 60% | 80% и более |

| 5 Коэффициент покрытия оборотных активов собственными оборотными средствами |

| 0,4 и более | от 0,1 до 0,3 | менее 0,1 (или отрицательное значение) |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|