Критические объемы деятельности

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ, ПОЗВОЛЯЮЩИХ ПРЕОДОЛЕТЬ УБЫТОЧНОСТЬ ОАО «КОПЕЙСКОГО МАШИНОСТРОИТЕЛЬНОГО ЗАВОДА» И ОБЕСПЕЧИТЬ В ПРОЕКТНОМ ПЕРИОДЕ ПРИБЫЛЬНОЕ (РЕНТАБЕЛЬНОЕ) ХОЗЯЙСТВОВАНИЕ

3.1 Диагностика позитивных и негативных тенденций ретроспективного типа, характеризующих финансовое состояние ОАО «Копейского машиностроительного завода» (2012-2013 годы)

Финансовый анализ ОАО «Копейского машиностроительного завода» (2012 год, 2013 год) позволяет оценить доминирующие тенденции ретроспективного типа, определяющие уровень финансового состояния предприятия с учетом его платежеспособности, устойчивости и эффективности.

Финансовый анализ позволяет выявить преобладание негативных факторов, связанных в основном с эффективностью работы ОАО «Копейского машиностроительного завода», тогда как позитивные факторы имеют отношение к платежеспособности и устойчивости.

К позитивны факторам можно отнести:

1. Рост капитала (активов) составил в 2013 году 3210,2 млн.руб. (1,070).

2. В структуре финансовых ресурсов преобладает перманентный капитал (2400,9 млн.руб.), на долю которого приходится 74,8%. Перманентный капитал (2400,9 млн.руб.) превышает внеоборотные активы (2186,9 млн.руб.), что позволяет в 2013 году генерировать чистый оборотный капитал (304 млн.руб).

3. Предприятие располагает собственными оборотными средствами (304 млн.руб.), позволяющими покрыть более 30% текущих активов, при нормативе 10%.

4. Предприятие имеет нормальную финансовую устойчивость, потому что за счет собственного оборотного капитала и краткосрочных банковских заимствований (598,4 млн.руб.) предприятие перекрывает запасы (562,2 млн.руб.).

5. В 2013 году предприятие поддерживает достаточный уровень финансового равновесия, поскольку большинство финансовых коэффициентов, связанных с определением его уровня превышают нормативные значения

(таблица 34).

К отрицательным тенденциям относятся:

1. В 2013 году предприятие генерирует убытки про трем основным оценочным показателям прибыли, в том числе:

- операционный убыток составил 49,8 млн.руб.

- доналоговый убыток составил 103,9 млн.руб.

- чистый убыток составил71,3 млн.руб.

2. Рентабельность хозяйствования демонстрирует в 2013 году понижательную тенденцию по сравнению с предыдущим 2012 годом, причем рентабельность оборота составила (-2,2%), а норма прибыли (-3.2%).

3. Поскольку рост капитала сопровождается формированием чистых убытков ОАО «Копейский машиностроительный завод» в 2013 году имеет отрицательную рентабельность использования финансовых ресурсов, в том числе экономическая рентабельность составила (-2,1%) и финансовая рентабельность (-3,6%).

4. ОАО «Копейский машиностроительный завод» генерирует отрицательный эффект финансового рычага, что связано с убыточным хозяйствованием, позволяющим диагностировать его низкую инвестиционную привлекательность. По вине отрицательного эффекта финансового рычага ОАО «Копейский машиностроительный завод» потерял в 2013 году 99,5 млн.руб., чистой прибыли, чем объясняется формирование чистого убытка.

5. Нерентабельное хозяйствование сопровождалось в 2013 году потерей операционной прибыли 222,9 млн.руб., (причина - операционная убыточность) и чистым убытком 221,5 млн.руб. (причина – отрицательная норма прибыли).

Для преодоления убыточности ОАО «Копейского машиностроительного завода» в проектном периоде необходимо разработать мероприятия целевого назначения, направленные на минимум, на сокращение операционного убытка с последующим достижением прибыли от продажи товаров. В соответствии с теорией регулярного финансового менеджмента для этих целей рекомендуется использовать методику «Издержки-Оборот-Прибыль», позволяющую управлять процессом формирования финансовых результатов организаций (предприятий).

3.2 Использование методики «Издержки-Оборот-Прибыль» для управления финансовыми результатами организации (предприятия)

Ключевые слова: методика маржинальных оцениваний, функциональное назначение выручки и маржинального дохода, постоянные и переменные затраты, точка безубыточности, порог рентабельности, зона безопасности, запас финансовой прочности, график точки безубыточности, график маржинального дохода, производственный рычаг, «эффект операционного рычага», «рычажное управление прибылью».

| Расходы на сырье, материалы, покупные полуфабрикаты и комплектующие изделия

Постоянные и переменные затраты

| Методика «Издержки – Оборот – Прибыль» (CVP) базируется на использовании информации, связанной с управленческим учетом, когда наряду с балансовыми стоимостными показателями бухгалтерского учета используется категория «маржинальный доход», для получения которого необходимо распределять полную (коммерческую) себестоимость на постоянные и переменные затраты.

| Расходы на сырье, материалы, покупные полуфабрикаты и комплектующие изделия

| | Расходы на оплату труда рабочих-сдельщиков при стабильных нормах выработки

| | Расходы на топливо и энергию, используемые на технологические нужды

| В производственной себестоимости предприятия преобладают переменные затраты, состав которых показан на рис. 15.

Рис. 15. Переменные затраты предприятия

Переменные затраты прямым счетом включаются в калькуляцию себестоимости, в которой доминируют статьи «Прямые затраты» и «Прямая заработная плата». Поведение переменных затрат, связанных с изменением объемов деятельности предприятия и включаемых в смету и калькуляцию, показано на рис. 16.

Рис. 16. Поведение переменных затрат при изменении физических объемов

Переменные затраты, включаемые в калькуляцию себестоимости единицы продукции, остаются неизменными при любом физическом объеме выпуска. Смета переменных затрат, напротив, изменяется пропорционально росту или снижению годовой производственной программы.

К постоянным относятся затраты, годовая смета которых остается практически неизменной при различных объемах деятельности предприятия, выраженных производственной программой и/или годовым доходом. Классический состав постоянных затрат предприятия показан в табл. 33.

Таблица 33.

Постоянные затраты предприятия

| № п/п

| Наименование

| | 1.

| Годовые амортизационные отчисления

| | 2.

| Расходы на содержание оборудования

| | 3.

| Расходы на аренду недвижимого имущества

| | 4.

| Расходы на оплату труда рабочих-повременщиков

| | 5.

| Управленческие расходы (зарплата менеджеров, командировочные и канцелярские расходы и т.п.)

| | 6.

| Коммерческие расходы, включая рекламный бюджет

| | 7.

| Налоги, признанные расходами и включаемые в коммерческую себестоимость

| | 8.

| Проценты, уплаченные за пользование кредитами и займами

| | 9.

| Прочие постоянные затраты предприятия

| Поведение постоянных затрат можно представить графически, выделив изменение как годовой сметы постоянных затрат (QСпст), так и движение калькуляционных постоянных затрат, включаемых в себестоимость единицы продукции (Спст), что показано на рис. 17.

Рис. 17. Поведение постоянных затрат при изменении физических объемов

Поведение постоянных затрат при различных натуральных объемах деятельности позволяет сформулировать универсальное правило, называемое «эффектом масштаба». Годовая смета постоянных затрат практически не реагирует на изменение физических объемов производства. При увеличении производственной программы наблюдается уменьшение постоянных затрат, включаемых в калькуляцию себестоимости единицы продукции. Всякое снижение физических объемов выпуска, напротив, сопровождается удорожанием себестоимости единицы продукции за счет увеличения постоянных затрат, включаемых в калькуляцию себестоимости.

Себестоимость консолидирует постоянные и переменные затраты, поэтому поведение себестоимости годового выпуска (QС) и калькуляции себестоимости единицы продукции (  )соответствует графику (рис. 18). )соответствует графику (рис. 18).

| Рис. 18. Поведение полной (коммерческой) себестоимости при изменении физических объемов

|

Калькуляция себестоимости единицы продукции чувствительна к изменениям физических объемов деятельности: и при увеличении, и при снижении годового выпуска происходит соответственно или снижение, или увеличение постоянных затрат, включаемых в себестоимость единицы продукции.

Наращивая объемы выпуска в натуральном выражении, предприятие обеспечивает снижение калькуляционных затрат за счет действия «эффекта масштабов» - уменьшаются постоянные затраты, включаемые в калькуляцию себестоимости единицы продукции (удешевляющий фактор).

При снижении годовой производственной программы постоянные затраты превращаются в удорожающий фактор, что приводит к увеличению себестоимости единицы продукции, поскольку в калькуляцию включаются возросшие постоянные затраты.

Поведение текущих затрат, связанное с изменением объемов деятельности предприятия (производственной программы и годового дохода), в контексте формирования годовой сметы и калькуляции себестоимости единицы продукции показано на рис. 19.

| Наименование

| Виды текущих затрат

| Полная (коммерческая) себестоимость

| | Постоянные затраты

| Переменные затраты

| | Годовая

смета затрат

|

|

|

| | Калькуляция

себестоимости

единицы продукции

|

|

|

|

Рис. 19. Поведение постоянных и переменных затрат

Основные фрагменты методики «Издержки – Оборот – Прибыль», включающие содержательную характеристику экономических категорий, расчетные формулы и их интерпретацию, процедуры реализации управленческих решений, представлены ниже:

1.Чтобы реализовать методику «Издержки – Оборот – Прибыль» необходимо закрепить за выручкой от продаж и маржинальным доходом предприятия специфические функции, обозначенные на рис. 20.

| Выручка от продажи товаров QЦ

| | Полная (коммерческая) себестоимость QС

| | Маржинальный доход предприятия МD

|

Рис. 20. Функциональное назначение выручки от продаж и маржинального дохода предприятия.

За счет выручки в первостепенном порядке должны покрываться переменные затраты предприятия.

После возмещения переменных затрат выручка должна генерировать маржинальный доход предприятия, который в свою очередь продолжает выполнять присущие ему функции, в том числе:

2.1. За счет маржинального дохода в первостепенном порядке покрываются постоянные затраты.

2.2. В последнюю очередь маржинальный доход должен генерировать прибыль от продаж (операционную прибыль предприятия).

2. С учетом функций, выполняемых выручкой, можно построить график точки безубыточности (рис. 21).

Рис. 21. График точки безубыточности Рис. 22. График маржинального дохода

(Qк – точка безубыточности). (QкЦк – порог рентабельности).

С учетом функций, выполняемых маржинальным доходом, можно построить график маржинального дохода (рис. 22). В этом графике маржинальный доход представлен в явном виде, что подтверждает очередность выполняемых им функций, включая последовательное покрытие постоянных затрат и формировании прибыли от продажи товаров.

Оба графика индифферентны по отношению к расчетным алгоритмам, используемым при оценке точки безубыточности и порога рентабельности, запасов безопасности и финансовой прочности, операционного (производственного) рычага.

3. Выручка от продажи товаров (годовой доход предприятия – QЦ) зависит от двух доходообразующих факторов: производственной программы (Q) и продажной цены единицы продукции (Ц), величина которой на графиках элеминируется в пределах хозяйственного года.

4 Маржинальный доход по своему экономическому содержанию соответствует добавленной стоимости, создаваемой на предприятии в процессе осуществления операционной деятельности (табл. 34).

Таблица 34

Оценка маржинального дохода

| Наименование

| Обозначение

| Формулы

| Единицы измерения

| | Годовой маржинальный доход

| МD

| МD=(QСпст + QП)

| [тыс. руб.]

| | Маржинальный доход на единицу продукции

| Мd’

| Мd’=

|

| 5. На границе убыточной и рентабельной зоны находится «мертвая точка» (К), соответствующая критическим объемам деятельности; ее проекции на оси координат позволяет установить для предприятия точку безубыточности (Qк) и порог рентабельности (QкЦк).

Рис. 23. Критическая точка предприятия

Точка безубыточности характеризует физический объем выпуска, при достижении которого выручка от продаж (QЦ) соответствует полной (коммерческой) себестоимости (QC), то есть предприятие выходит из убыточной зоны, но еще не способно генерировать прибыль (QП=0).

Порог рентабельности характеризует выручку от продажи товаров, позволяющую покрыть полную коммерческую себестоимость, но недостаточную для «зарабатывания» прибыли. Порог рентабельности (QЦ=QС) соответствует граничному условию самоокупаемости предприятия, обеспечивающему бесприбыльное хозяйствование.

Для формализации критических объемов деятельности предприятия необходимо определить коэффициенты, характеризующие структуру выручки от продаж, соответствующую маржинальному подходу к ее распределению (рис. 24).

| Выручка от продажи товаров (QЦ)

|

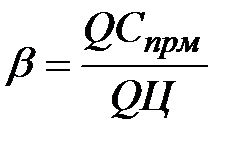

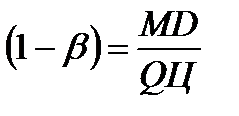

где  - доля переменных затрат в годовом доходе предприятия; - доля переменных затрат в годовом доходе предприятия;

- доля маржинального дохода в годовой выручке (коэффициент вклада на покрытие). - доля маржинального дохода в годовой выручке (коэффициент вклада на покрытие).

Рис. 24. Финансовые коэффициенты, характеризующие

структуру годового дохода

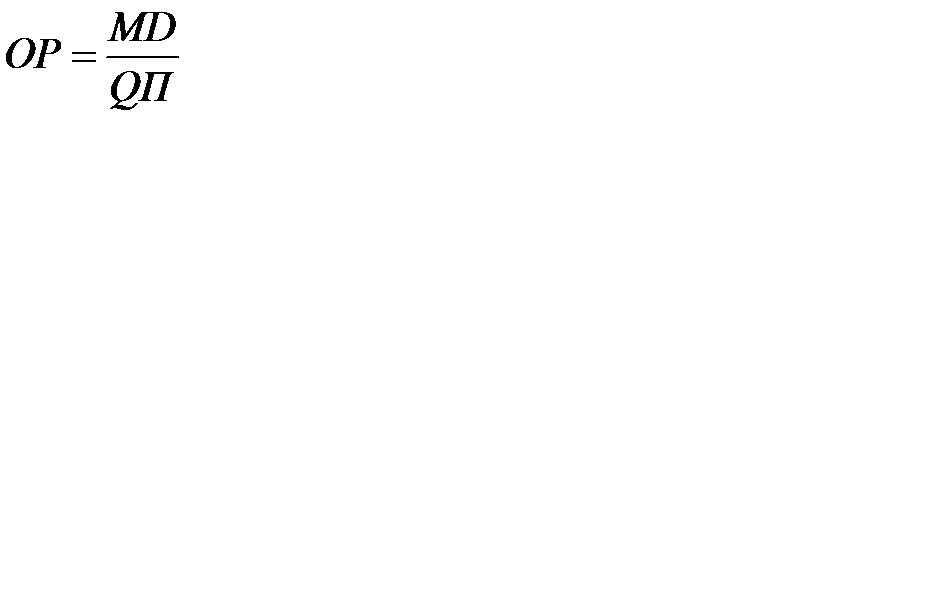

6. Для определения критических объемов деятельности предприятия целесообразно формализовать точку безубыточности и порог рентабельности (табл. 35).

Таблица 35

Определение критических объемов деятельности предприятия

Критические объемы деятельности

|

[тыс.тонн],

где Md’ – маржинальный доход на единицу продукции

[тыс.тонн],

где Md’ – маржинальный доход на единицу продукции

[млн.руб.]

где

[млн.руб.]

где  - коэффициент вклада на покрытие

- коэффициент вклада на покрытие

(Q - Qк) [тыс.тонн]

(Q - Qк) [тыс.тонн]

[проценты]

[проценты]

[проценты]

[проценты]

[ - ] (6)

[ - ] (6)

ЭОРпроект =

ЭОРпроект =  tMD ´ ОРбаза, (7)

tMD ´ ОРбаза, (7)