- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

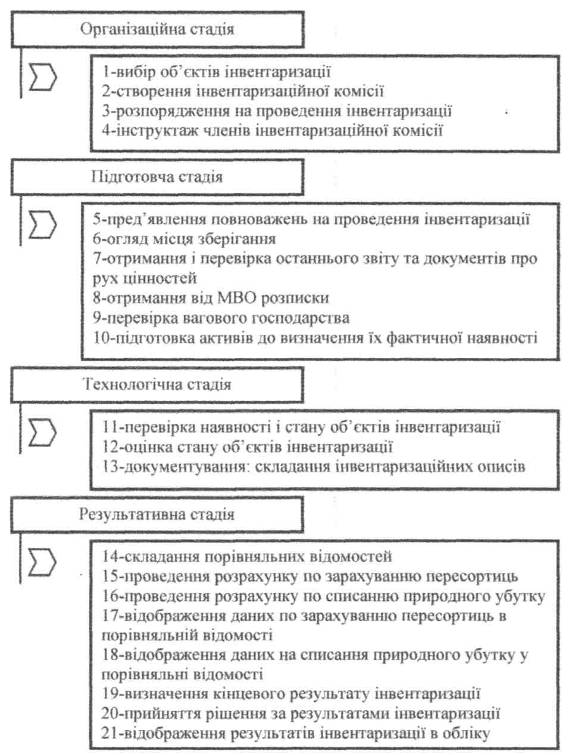

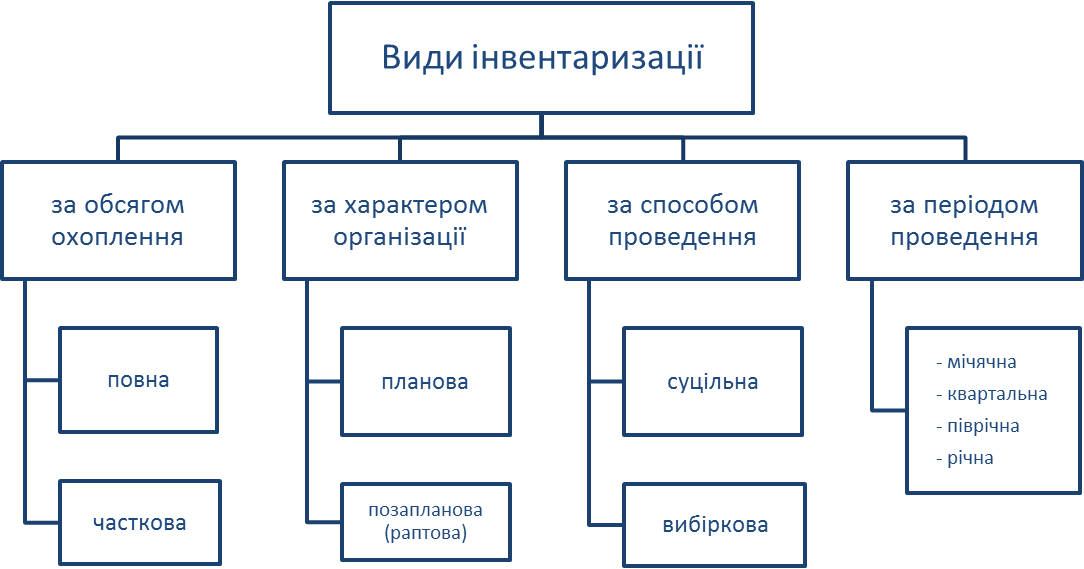

Форми документів для обліку результатів інвентаризації

Недостачі. Розбіжності, виявлені між фактичними й обліковими даними, повинні бути зафіксовані в бухгалтерському та податковому обліку в місяці проведення інвентаризації. Нестачі, виявлені в результаті інвентаризації, бухгалтер повинен враховувати в складі інших витрат операційної діяльності з відображенням у дебеті рахунка 947 «Нестачі і втрати від псування цінностей».Якщо нестача виникла в касі, то її потрібно враховувати в кореспонденції з кредитом рахунка 301, а якщо по товару - в кореспонденції з кредитом рахунка 281 (Інструкція, затверджена наказом Мінфіну від 30.11.99 р. № 291).

Подальші дії бухгалтера будуть залежати від того, чи встановлено винну особу. Найчастіше під час оформлення операцій списання службові розслідування або судові розгляди ще не закінчені. Тому до моменту встановлення конкретних осіб суми нестачі відображаються на позабалансовому рахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей».

Як тільки стає відомою винна особа, сума нестачі списується з позабалансового рахунку та заборгованість показується за дебетом субрахунку 375 «Розрахунки по відшкодуванню завданих збитків». Сума відшкодування збитку вважається доходом від іншої операційної діяльності з відображенням за кредитом рахунку 716 «Відшкодування раніше списаних активів». Погашення нестачі винним працівником відображається за дебетом субрахунку 301, 311 або 661 - залежно від способу надходження коштів.

Бувають випадки, коли винної особи не встановлено і суми нестачі «зависають» на бухгалтерських рахунках. Тут потрібно знати про те, що суми нестачі можна списати тільки після закінчення терміну давності (3-х років). Після цього рахунок 072 закривають, а відображену на субрахунку 947 нестачу можна віднести на зменшення фінансового результату підприємства.

Надлишки. Якщо інвентаризацією виявлено цінності, які раніше не обліковувалися, матимемо так званий надлишок. Надлишок підлягає оприбуткуванню за дебетом рахунку відповідних цінностей (наприклад, якщо виявлено надлишки інших матеріалів — рахунок 209) і кредитом субрахунку 719.

Пересортиця. Пересортиця—це виявлений інвентаризацією надлишок цінностей одного найменування відповідного сорту, розміру, кольору тощо та нестача цінностей цього самого найменування, але іншого сорту тощо, які утворилися за один і той самий період, що перевіряється, у однієї і тієї самої особи, яка перевіряється.

Надлишок

Нестача