- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Информационная база анализа оценки кризисного состояния предприятия

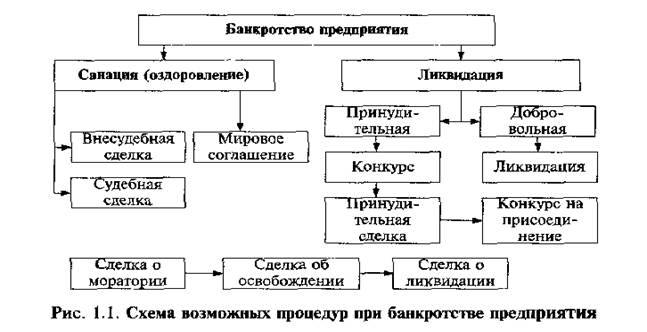

БАНКРОТСТВО ПРЕДПРИЯТИЯ

Институт несостоятельности и банкротства позволяет решить две задачи: во-первых, обеспечить должнику защиту от кредиторов, требования которых он не в состоянии удовлетворить; во-вторых, защитить интересы каждого кредитора от неправомерных действий должника и других кредиторов, обеспечив сохранность имущества и справедливое его распределение между кредиторами.

С экономической точки зрения наиболее важная задача законодательства о банкротстве — спасение предприятия при условии соблюдения интересов кредиторов. И не важно, произойдет ли это спасение при сохранении организационно-правовой формы путем проведения реорганизационных процедур или же посредством продажи предприятия новому владельцу. Сама процедура банкротства есть инструмент передачи имущества от того, кто терпит на нем убытки, тому, кто сможет или, во всех всяком случае, надеется получить прибыль.

Законодательными актами, регулирующими процедуру несостоятельности и банкротства в нашей стране за десятилетний период проведения рыночных преобразований, являются: Закон 1992 г., Закон РФ от 8 января 1998 г. № 6-ФЗ «О несостоятельности (банкротстве)» и Закон РФ от 27 сентября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)». Все три этих закона в первую очередь называются «о несостоятельности» и только потом в скобках указывается — «о банкротстве». Очевидно, что несостоятельность и есть кризисное состояние предприятия.

Кризисная ситуация — это особая ситуация, которая характеризуется повышенным риском банкротства, слабой конкурентной позицией, финансовой неустойчивостью.

Банкротство является крайней формой кризисного состояния, когда предприятие не в состоянии оплатить кредиторскую задолженность и восстановить платежеспособность за счет собственных источников дохода.

Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей, если предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения. При этом сумма платежа составляет не менее 500 МРОТ (минимальных размеров оплаты труда), установленных законодательством.

Все процедуры, применяемые к предприятиям-должникам, можно разделить на две группы:

1) реорганизационные - досудебная санация; наблюдение;

финансовое оздоровление; внешнее управление имуществом

предприятия-должника.

2) ликвидационные — принудительная ликвидация предприятия-должника по решению арбитражного суда; добровольная

ликвидация несостоятельного предприятия под контролем кредиторов.

Информационная база анализа оценки кризисного состояния предприятия

Информационной базой для проведения анализа состояния предприятия является следующая бухгалтерская отчетность:

· форма № 1 «Бухгалтерский баланс» и приложение к балансу;

· форма № 2 «Отчет о прибылях и убытках»;

· форма № 3 «Отчет об изменении капитала»;

· форма № 4 «Отчет о движении денежных средств»;

· форма № 5 «Приложения к бухгалтерскому балансу»;

· форма № 6 «Отчет о целевом использовании полученных средств».

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения предоставляются в бухгалтерском балансе (форма № 1), отчете о финансовых результатах (форма № 2) и приложениях к балансу.

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия (т.е. способность вовремя удовлетворять платежные требования поставщиков, кредиторов, персонала, бюджета и т.д.). Финансовое положение определяется совокупностью хозяйственных факторов предприятия и является обобщающим показателем. Поэтому программу углубленного анализа финансово-хозяйственной деятельности предприятия можно представить следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Выявление «больных» статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

2.1. Оценка имущественного положения.

2.1.1. Построение аналитического баланса-нетто.

2.1.2. Вертикальный анализ баланса.

2.1.3. Горизонтальный анализ баланса.

2.1.4. Анализ качественных сдвигов в имущественном положении.

2.2. Оценка финансового положения.

2.2.1. Оценка ликвидности.

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

3.1. Оценка производственной (основной) деятельности.

3.2. Анализ рентабельности.

3.3. Оценка положения на рынке ценных бумаг.

В общем виде схема анализа хозяйственной деятельности предприятия представлена на рис. 1.4.

Деление анализа на финансовый и управленческий обусловлено сложившимся разделением системы бухгалтерского учета на финансовый и управленческий учет, которое несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего, и наоборот. Оба вида анализа подпитывают друг друга информацией.

Внешний анализ проводится на основе данных публичной отчетности, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия.

Особенности внешнего анализа:

· множественность субъектов анализа, и пользователей информации о деятельности предприятия;

· разнообразие целей и интересов субъектов анализа;

· наличие типовых методик анализа, стандартов учета и отчетности;

· ориентация анализа только на публичную, внешнюю отчетность предприятия;

· ограниченность задач анализа как следствие предыдущей особенности;

· максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Особенности внутрихозяйственного анализа:

· ориентация результатов анализа на свое руководство;

· использование всех источников информации для анализа;

· отсутствие регламентации анализа;

· изучение всех сторон деятельности предприятия;

· интеграция учета, анализа, планирования и принятия решения;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Рис. 1.4. Схема проведения анализа хозяйственной деятельности предприятия

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|