- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

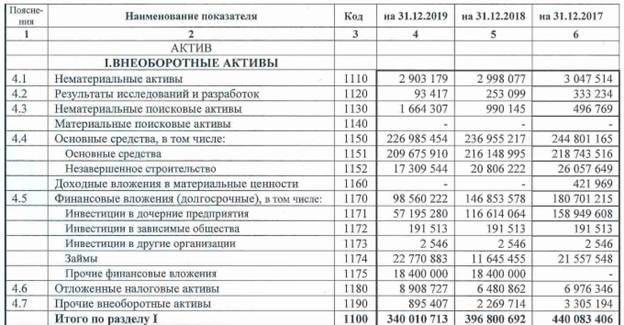

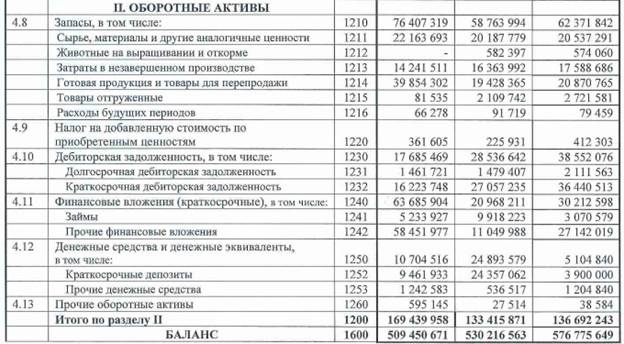

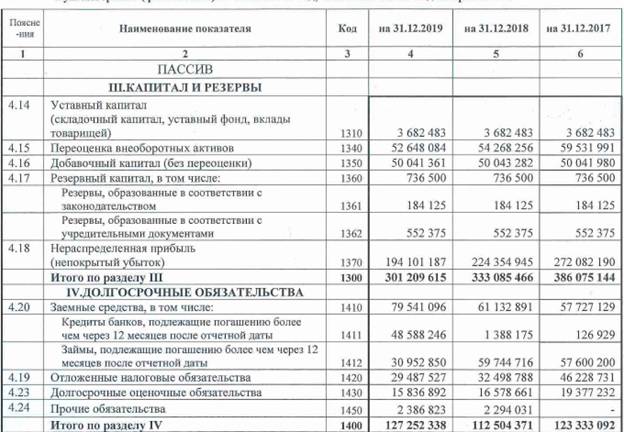

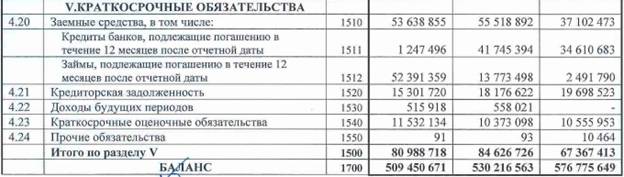

АНАЛИЗ КОМПАНИИ “АЛРОСА” НА ОСНОВЕ ПЕРВЫХ ДЕСЯТИ КОЭФФИЦИЕНТОВ

1. Бухгалтерская отчетность 2017 – 2019г.

2. Финансовая отчетность 2018 – 2019г.

3. Анализ

| 2017г. | 2018г. | 2019г. | Оценка | |

| К1 | 1, 494 | 1, 592 | 1, 691 | - |

| К2 | - 0, 865 | - 1, 084 | -0, 507 | - |

| К3 | 0, 75 | 0, 71 | 0, 86 | - |

| К4 | 2, 4 | 2, 34 | 2, 45 | + |

| К5 | 0, 83 | 0, 98 | 0, 76 | - |

| К6 | -0, 395 | -0, 477 | -0, 228 | - |

| К7 | - | 0, 397 | 0, 308 | - |

| К8 | - | 1, 627 | 1, 058 | + |

| К9 | - | 72, 71 | 54, 31 | + |

| К10 | - | 0, 91 | 0, 69 | - |

Вывод по таблице: 3 из 10.

Плюсы компании: способность быстро погасить краткосрочную задолженность и быстрая оборачиваемость нематериальных активов. Имеется достаточное количество внеоборотных активов.

Минусы: неспособность финансировать внеоборотные активы и низкая эффективность внеоборотного капитала. Предприятие не обеспечено оборотными средствами и к тому же финансово зависимо.

4. ПОДРОБНЫЙ АНАЛИЗ

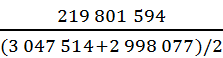

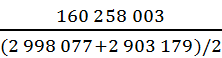

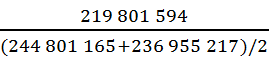

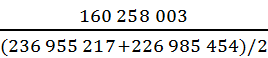

| К1 – коэффициент финансовой зависимости. |

2017г. =  = =  = 1, 494 = 1, 494

|

2018г. = =  = 1, 592 = 1, 592

|

2019г. = =  = 1, 691 = 1, 691

|

| Вывод: коэффициент с каждым годом растет, соответственно это отрицательно сказывается на компании. То есть компания финансово зависима (долги от внешних источников> ). |

| К2 – коэффициент обеспеченности материальных запасов собственными средствами. |

2017г. =  = =  = - 0, 865 = - 0, 865

|

2018г. = =  = - 1, 084 = - 1, 084

|

2019г. = =  = - 0, 507 = - 0, 507

|

| Вывод: материальные запасы не обеспечены собственными средствами даже на 50%. Следует увеличить собственный капитал. |

| К3 – коэффициент общей ликвидности |

2017г. =  = =

|

=  = 0, 75 = 0, 75

|

| 2018г. = =

|

=  = 0, 71 = 0, 71

|

| 2019г. = =

|

=  = 0, 86 = 0, 86

|

| Вывод: коэффициент отклонен от нормы. Компания не способна вовремя погашать обязательства. Имеется небольшой рост коэффициента. |

| К4 – коэффициент текущей ликвидности |

2017г. =  = =

|

=  = 2, 4 = 2, 4

|

2018г. = =

= 2, 34 = 2, 34

|

2019г. = =

= 2, 45 = 2, 45

|

| Вывод: Коэффициент ликвидности больше нормы. Предприятие способно быстро расплатиться по своим (краткосрочным) долгам. |

| К5 – коэффициент маневренности функционирующего капитала |

2017г. =  = =

|

=  = 0, 83 = 0, 83

|

| 2018г. = =

|

=  = 0, 98 = 0, 98

|

| 2019г. = =

|

=  = 0, 76 = 0, 76

|

| Вывод: коэффициент немного превышает норму (0, 6). Анализ этого коэффициента показал, что предприятие финансово зависимо. |

| К6 – коэффициент обеспеченности собственными средствами |

2017г. =  = =  = -0, 395 = -0, 395

|

2018г. = =  = -0, 477 = -0, 477

|

2019г. = =  = - 0, 228

Вывод: коэффициент отрицательный. У предприятия недостаточно оборотных средств. = - 0, 228

Вывод: коэффициент отрицательный. У предприятия недостаточно оборотных средств.

|

| К7 – коэффициент общей оборачиваемости капитала |

2017г. =  = =  = нет данных на начало года. = нет данных на начало года.

|

2018г. =  = 0, 397 = 0, 397

|

| 2019г. = =

|

=  = 0, 308

Вывод: значение уменьшается. = 0, 308

Вывод: значение уменьшается.

|

| К8 – коэффициент оборачиваемости оборотных средств |

2017г. =  = = нет данных на начало года. = = нет данных на начало года.

|

2018г. =  = 1, 627 = 1, 627

|

| 2019г. = =

|

= 1, 058

Вывод: интенсивность оборачиваемости оборотных средств нормальная. = 1, 058

Вывод: интенсивность оборачиваемости оборотных средств нормальная.

|

| К9 – коэффициент отдачи нематериальных активов |

2017г. =  = = нет данных на начало года. = = нет данных на начало года.

|

| 2018г. = =

|

= 72, 71 = 72, 71

|

| 2019г. = =

|

= 54, 31

Вывод: показатель хороший. Нематериальные активы используются эффективно. = 54, 31

Вывод: показатель хороший. Нематериальные активы используются эффективно.

|

| К10 – Фондоотдача |

2017г. =  = нет данных на

начало года. = нет данных на

начало года.

|

2018г. = =

= 0, 91 = 0, 91

|

2019г. = =

= 0, 69 = 0, 69

|

| Вывод: коэффициент уменьшился. Эффективность капитала (внеоборотного) низкая. Компания имеет слишком много внеоборотных активов, что характерно для алмазодобывающего предприятия. В данном случае нельзя сказать, что это плохо и компания финансово неустойчивая. [Но смотря на остальные (коэффициенты), она реально не устойчива к кризисам: )] |

Отчетности были взяты с официального сайта (http: //www. alrosa. ru/documents/%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B5-%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D1%8B/ и http: //www. alrosa. ru/) компании.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|