- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

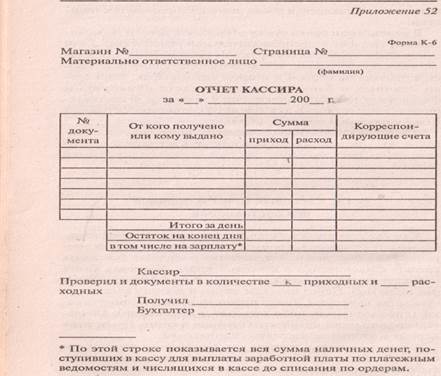

Практическая работа. Тема Кассовый отчет. Методические указания

Практическая работа

Тема Кассовый отчет

Тема урока: Учет движения денежных средств. Кассовый отчет.

Цель занятия: Научиться составлять кассовый отчет и вести учет движения денежных средств.

Материально-техническое оснащение: Учебник Н. В. Брыкова Основы бухгалтерского учета, препроводительная ведомость, доверенность.

Ход урока:

Оформление кассового отчета.

Задание 1. Заполните кассовый отчет по следующим данным:

· остаток на начало дня в кассе - 536 руб.

· выручка отделов: «Гастроном»- 254000руб; «Бакалея» 124000руб;

«Кондитерский-176000руб; «Ликеро-водочный»- 354000руб; «Сопутствующие товары» - 97000руб.;

· выдана заработная плата продавцу Петровой А. Н. 12000руб.

· выданы отпускные технической работнице Сидоровой- 8000руб.

· сдано в банк -?

· покупка моющих средств – 900 руб.

· внесена недостача продавцом Зубковой В. И. -3000руб.

· Оформить кассовый отчет.

Методические указания

Все поступления и выбытие наличных денежных средств фиксируются в кассовой книге. Кассовая книга отражает движение денежных средств по всему торговому предприятию. Перед началом записей в книгу кассира ее страницы нумеруют, книгу прошнуровывают, опечатывают (либо сургучом, либо печатью и подписями). Обязательно указывают количество страниц в книге. Нумерация первых и вторых экземпляров одинаковая.

В книге кассира в течение дня строго фиксируются поступление (приход) и выбытие (расход) денежных средств, выводится на начало и конец дня, все записи документально подтверждаются. Записи в книге кассира ведутся в двух экземплярах, второй экземпляр отрывается, он служит отчетом кассира.

Отчет кассира состоит из двух частей: приходной и расходной. Остаток денежных средств на начало дня записывают из предыдущего отчета. В приход включают все приходные кассовые ордера и им соответствующие суммы. В расходную часть включают следующие операции: сдачу денег в банк, выплаты по расходным ордерам, платежные ведомости по заработным платам и прочим выплатам и т. п.

Подсчитывают сумму прихода и сумму расхода, выводят остаток на конец дня.

Сумма остатка на конец дня подсчитывается следующим образом:

Остаток на начало дня + Приход – Расход = Остаток на конец отчетного дня.

Отчет кассира выполняется ежедневно. Приложением к отчету являются все приходные и расходные документы, указанные построчно в отчете. Вместе с отчетом заполняется справка, содержащая показания счетных регистров ККМ и сведения о выручке.

В кассовой книге исключены подчистки и исправления, не имеющие оговорок.

Контрольные вопросы:

1. Какое значение имеет кассовый отчет в торговом предприятии?

2. Как оформляется кассовая книга?

3. Что включается в приходную часть кассового отчета?

4. Что включается в расходную часть кассового отчета?

5. Как выводится остаток на конец дня в кассовом отчете?

6. Как часто составляется отчет кассира?

7. Что является приложением к отчету?

8. Каким образом исправляются ошибки в кассовом отчете?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|