- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Самостоятельная работа № 2. 1. Линейный метод.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

Воронежский Государственный Технический Университет

Кафедра экономики и управления на предприятии машиностроения

Самостоятельная работа № 2

по дисциплине «Экономика предприятия»

на тему: «Основные производственные фонды промышленного предприятия»

(расчетное задание).

Выполнил: студент

гр. МО-131

Новгородов А. В.

Проверил: д. э. н.,

проф. Гунина И. А.

Воронеж – 2013

Задание 1. Рассчитайте нормы амортизации, годовые амортизационные отчисления, сумму износа и остаточную стоимость оборудования при начислении амортизации всеми известными способами. Исходные данные по вариантам представлены в таблице 3. 2.:

Таблица 3. 2

| Наименование показателя | Вариант 4 |

| 1. Первоначальная стоимость основных производственных фондов, млн. руб. | |

| 2. Срок полезного использования, лет. | |

| 3. Количество произведённой продукции, шт. 1 год | |

| 2 год | |

| 3 год | |

| 4 год | |

| 5 год | |

| 6 год | |

| 4. Коэффициент ускорения |

Решение:

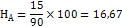

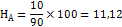

1. Линейный метод.

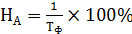

Норма амортизации при линейном способе рассчитывается по формуле:

,

,

где  – фактический срок службы основных средств, лет.

– фактический срок службы основных средств, лет.

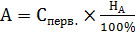

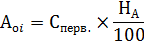

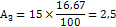

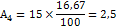

Расчет годовой суммы амортизации основных фондов линейным методом производится по формуле:

,

,

где  – первоначальная стоимость основных производственных фондов, руб.

– первоначальная стоимость основных производственных фондов, руб.

норма амортизации, %

норма амортизации, %

Износ определяется по формуле:

где

Остаточную стоимость основных фондов можно рассчитать по формуле:

,

,

где – первоначальная стоимость основных производственных фондов, руб.

– сумма износа, руб.

– сумма износа, руб.

| Год эксплуатации основного средства | Годовая амортизация, млн. руб. | Износ, млн. руб. | Остаточная стоимость основного средства, млн. руб. |

| Первый | 2, 5 |

|

|

| Второй | 2, 5 |

|

|

| Третий | 2, 5 |

|

|

| Четвёртый | 2, 5 |

|

|

| Пятый | 2, 5 |

|

|

| Шестой | 2, 5 |

|

|

2. Нелинейный метод:

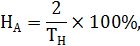

2. 1. При методе уменьшаемого остатка норма амортизации определяется:

где  срок полезного использования, годы.

срок полезного использования, годы.

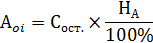

Годовая сумма амортизации основных фондов при способе уменьшаемого остатка рассчитывается по формуле:

где  годовая амортизация в

годовая амортизация в  ом году.

ом году.

остаточная стоимость основных фондов на начало го года.

остаточная стоимость основных фондов на начало го года.

| Год эксплуатации основного средства. | База для начислений, млн. руб. | Норма амортизации, %. | Годовая амортизация, млн. руб. | Остаточная стоимость основного средства, млн. руб. |

| Первый | 33, 34 |

|

| |

| Второй | 33, 34 |

|

| |

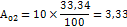

| Третий | 6, 67 | 33, 34 |

|

|

| Четвёртый | 4, 45 | 33, 34 |

|

|

| Пятый | 2, 97 | 33, 34 |

|

|

| Шестой | 1, 98 | 33, 34 |

|

|

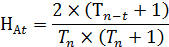

2. 2 При методе суммы чисел лет годовая норма амортизационных отчислений определяется:

где  норма амортизации в

норма амортизации в  ом году, %.

ом году, %.

срок полезного использования основных фондов, лет.

срок полезного использования основных фондов, лет.

порядковый номер года, в котором начисляется амортизация.

Годовая сумма амортизационных отчислений при способе суммы чисел лет вычисляется по формуле:

где годовая амортизация в ом году.

остаточная стоимость основных фондов на начало го года.

| Год эксплуатации основного средства. | База для начислений, млн. руб. | Норма амортизации, %. | Годовая амортизация, млн. руб. | Остаточная стоимость основного средства, млн. руб. |

| Первый |

|

|

| |

| Второй |

|  u u

|

| |

| Третий |

|

|

| |

| Четвёртый |

|

|

| |

| Пятый |

|

|

| |

| Шестой |

|

|

|

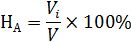

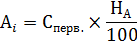

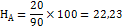

2. 3. При производственном методе годовая норма амортизации определяется:

где  объём продукции, произведённой в ом году, шт.

объём продукции, произведённой в ом году, шт.

предполагаемый объём продукции, за весь срок полезного использования объекта основных средств, шт. Который равен:

предполагаемый объём продукции, за весь срок полезного использования объекта основных средств, шт. Который равен:

шт.

шт.

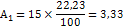

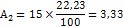

Годовая сумма амортизационных отчислений при производственном способе вычисляется по формуле:

где  годовая амортизация в ом году.

годовая амортизация в ом году.

остаточная стоимость основных фондов на начало го года.

| Год эксплуатации основного средства. | База для начислений, млн. руб. |  произведённой продукции, шт. произведённой продукции, шт.

| Норма амортизации, %. | Годовая амортизация, млн. руб. | Остаточная стоимость основного средства, млн. руб. |

| Первый |

|

|

| ||

| Второй |

|

|

| ||

| Третий |

|

|

| ||

| Четвёртый |

|

|

| ||

| Пятый |

|

|

| ||

| Шестой |

|

|

|

Задание 2. Рассчитайте показатели фондоотдачи, фондоемкость, фондовооруженности. Исходные данные представлены в таблице 3. 3:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|