- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Факультет экономики менеджмента и информатики

Федеральное агентство по образованию

Пензенский Государственный Педагогический Университет

им. В. Г. Белинского

Факультет экономики менеджмента и информатики

кафедра финансов, налогообложения и бухгалтерского учета

ОТЧЕТ:

по экономической практике

в Пензенском филиале ОАО АКБ «РОСБАНК»

| Выполнила: студентка гр. ФК-43 |

| . |

| Руководитель: |

ПЕНЗА, 2006

ДНЕВНИК ПРОХОЖДЕНИЯ ПРАКТИКИ

Студентки __________________, проходившей экономическую практику в Пензенском филиале ОАО АКБ «РОСБАНК»

с 13. 06. 2006г. по 17. 07. 2006г.

| № п\п | Время исполнения | Результат проведения работ | Краткое содержание выполняемых работ |

| 1. | 13. 06. 2006 | Знакомство с Уставом РОСБАНКА и основными направлениями его уставной деятельности. | Изучение Устава РОСБАНКА и изучение основных направлений его уставной деятельности. |

| 2. | 14. 06. 2006 -15. 06. 2006 | Знакомство с платежными и расчетными документами в операционном отделе | Изучение платежных и расчетных документов в операционном отделе |

| 3. | 16. 06. 2006 | Знакомство с финансовой отчетностью банка и процессом осуществления безналичных расчетов. | Изучение финансовой отчетности банка и процесса осуществления безналичных расчетов. |

| 19. 06. 2006-20. 06. 2006 | Знакомство с организационной структурой управления Банком и квалификацией кадров. | Изучение организационной структуры управления Банком и квалификации кадров. | |

| 5. | 21. 06. 2006 – 22. 06. 2006 | Знакомство с организационной структурой управления Банком и квалификацией кадров. | Изучение организационной структуры управления Банком и квалификации кадров. |

| 6. | 23. 06. 2006 | Знакомство с организационной структурой управления Банком и квалификацией кадров. | Изучение организационной структуры управления Банком и квалификации кадров. |

| 7. | 26. 06. 2006-27. 06. 2006 | Знакомство с должностными инструкциями работников операционного отдела. | Изучение должностных инструкций работников операционного отдела. |

| 8. | 28. 06. 2006-29. 06. 2006 | Знакомство с должностной инструкцией старшего кассира операционного отдела. | Изучение должностной инструкции старшего кассира операционного отдела. |

| 9. | 30. 06. 2006 | Знакомство с должностной инструкцией управляющего операционного отдела. | Изучение должностной инструкции управляющего операционного отдела. |

| 10. | 03. 07. 2006-04. 07. 2006 | Знакомство с основными показателями деятельности Банка. | Изучение основных показателей деятельности Банка. |

| 11. | 05. 07. 2006-06. 07. 2006 | Знакомство с основными показателями деятельности Банка. | Изучение основных показателей деятельности Банка. |

| 12. | 07. 07. 2006 | Знакомство с основными показателями деятельности Банка. | Изучение основных показателей деятельности Банка. |

| 13. | 10. 07. 2006-11. 07. 2006 | Знакомство с банковскими услугами и операциями. | Изучение банковских услуг и операций. |

| 14. | 12. 07. 2006-13. 07. 2006 | Знакомство с услугами и операциями по малому бизнесу. | Изучение услуг и операций малого бизнеса |

| 15. | 14. 07. 2006 | Знакомство с услугами и операциями корпоративных организаций. | Изучение услуг и операций корпоративных организаций |

| 16. | 17. 07. 2006 | Знакомство с услугами и операциями, оказываемыми физическим и юридическим лицам. | Изучение услуг и операций, оказываемых физическим и юридическим лицам. |

|

Руководитель практики в ПФ ОАО АКБ «Росбанка» Чекураева С. В. Студентка группы ФК -43 ___________ | |||

ПЕНЗЕНСКИЙ ФИЛИАЛ ОАО АКБ «РОСБАНК»

г. Пенза, ул. Московская, 62

Характеристика

Дана студентке 4 курса факультета экономики, менеджмента и информатики ПГПУ им. В. Г. Белинского _______________, проходившей практику в операционном отделе ПФ ОАО АКБ «Росбанка» с 13. 06. 06 по 17. 07. 06.

В процессе прохождения практики Шпагиной М. А. познакомилась с деятельностью банка, в частности с работой в операционном отделе, занималась изучением финансовой отчетности банка. За время прохождения практики Шпагина М. А. познакомилась с процессом осуществления безналичных расчетов, практической деятельностью кредитной организации, приобрела навыки обработки платежных и расчетных документов, проявила себя коммуникабельным и ответственным работником, грамотно и добросовестно

выполняла порученные задания, показала способности работать самостоятельно и в коллективе.

По результатам практики рекомендуемая оценка «отлично».

Руководитель практики в банке Глуханюк И. Е.

Содержание

Введение……………………………………………………………………………... 4

1. Характеристика Пензенского филиала ОАО АКБ «РОСБАНК»

2. Основные положения Устава РОСБАНКА и его уставная деятельность…………………………………………………………………………… 4

3. Оганизационная структура управления РОСБАНКом …………………. ……. ….. 8

2. 1Численность и квалификация кадров банка………………………... …….... 12

4. Должностные инструкции работников операционного отдела…………….... …14

5. Основные показатели деятельности Банка………………………………... …. …. 19

6. Изучение динамики и анализ банковских операций и услуг…... ……………. …24

Заключение……………………………………………………………………………. 36

Приложения

Введение

Практику проходила в операционном отделе по обслуживанию юридических и физических лиц Пензенского филиала ОАО АКБ «РОСБАНКа» с 13. 06. 2006г по 17. 07. 2006г.

Цель практики познакомится с работой Пензенского филиала ОАО АКБ «РОСБАНКа» в операционном отделе.

Задачами практики являются:

- изучение устава и уставной деятельности Пензенского филиала ОАО АКБ «РОСБАНКа»;

- изучение организационной структуры управления банком, численности и квалификации кадров;

- изучение должностных инструкций в операционном отделе;

- изучение основных показателей деятельности банка;

- изучение банковских услуг и операций, предоставляемых операционным отделом.

РОСБАНК создан с целью привлечения временно свободных денежных средств населения и предприятий и их эффективного размещения на условиях возвратности, платности, срочности в интересах вкладчиков Банка и развития экономики. Банк занимается кредитно-расчетным обслуживанием хозяйственных структур, осуществляет валютные операции по расчетам клиентов с иностранными партнерами Банк сосредотачивает значительный объем депозитов и выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность персонала.

По форме организации РОСБАНК представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава Банк стремится максимально соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь, получение прибыли от

кредитной и прочей деятельности. Основным структурным элементом системы РОСБАНКа выступают филиалы.

1. Характеристика Пензенского филиала ОАО АКБ «РОСБАНК»

Пензенский филиал ОАО АКБ «РОСБАНК» создан на основании решения Совета директоров ОАО АКБ «РОСБАНК» (протокол заседания Совета директоров Банка №23 от 08 октября 2004 г. ), в соответствии с Федеральным законом «О банках и банковской деятельности» и Уставом Банка. Пензенский филиал АКБ «РОСБАНК» 15 ноября 2004 года был внесен в Книгу государственной регистрации кредитных организаций и ему присвоен порядковый номер 2272/53.

Полное наименование филиала: Пензенский филиал Акционерного Коммерческого Банка «РОСБАНК» (открытое акционерное общество).

Сокращенное наименование филиала: Пензенский филиал ОАО АКБ «РОСБАНК».

Филиал является обособленным подразделением Банка, расположенным вне места его нахождения и осуществляющим от его имени все или часть банковских операций, предусмотренных лицензиями Центрального банка Российской Федерации (Банка России), выданными Банку.

Местонахождение филиала: Российская Федерация, 440000, г. Пенза, ул. Московская, д. 62.

В настоящее время филиал имеет 3 отделения: Центральный офис расположенный по адресу: г. Пенза, ул. Московская, 62; Кредитно-кассовый офис «Север», расположенный по адресу: г. Пенза ул. Аустрина, 139; Кредитно-кассовый офис «Зима», расположенный по адресу: г. Пенза ул. Ульяновская, 23 А.

Филиал в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации (Банка России), Уставом Банка, Настоящим Положением, решениями органов управления Банка, внутрибанковскими нормативными документами, принятыми в соответствии с действующим законодательством.

Цели и задачи деятельности филиала аналогичны целям и задачам деятельности Банка. Филиал не является юридическим лицом и вступает в договорные отношения с физическими и юридическими лицами от имени Банка в пределах предоставленных ему полномочий.

Для обеспечения деятельности филиала за ним закрепляются Банком основные и оборотные средства, необходимые денежные ресурсы, а также иное имущество. Филиал имеет отдельный баланс, который входит в состав баланса Банка. Ответственность по обязательствам филиала несет Банк. Филиал обеспечивает сохранность денежных средств и других ценностей, вверенных ему клиентами и корреспондентами Банка. Их сохранность гарантируется всем движимым и недвижимым имуществом Банка, его денежными фондами и резервами, создаваемыми в соответствии с действующим законодательством и Уставом Банка, а также осуществляемыми Банком в порядке, установленном Центральным Банком Российской Федерации, мерами по обеспечению стабильности финансового положения Банка и его ликвидности. Сотрудники филиала обязаны хранить тайну об операциях, счетах и вкладах клиентов филиала и его корреспондентов, а также об иных сведениях, устанавливаемых Банком, в соответствии с действующим законодательством.

Кредитные ресурсы филиала формируются за счет:

- средств, выделенных головным банком (ГО);

- средств юридических лиц, находящихся на их счетах в филиале, в том числе средств, привлеченных в виде срочных вкладов (депозитов);

- вкладов физических лиц, принимаемых на определенный срок и до востребования;

- других привлеченных средств.

Привлечение и размещение кредитных ресурсов, а также определение процентных ставок за пользование ими осуществляются филиалом в порядке, определяемом Банком.

Филиал от имени Банка осуществляет банковские операции в соответствии с лицензиями и разрешениями Центрального Банка Российской Федерации, полученными Банком, а также иные сделки, предусмотренные действующим законодательством Российской Федерации в пределах прав, предоставленных ему настоящим Положением.

Филиалу предоставляется право совершать следующие банковские операции и другие сделки в рублях:

1) банковские операции:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от имени Банка и за его счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

2) сделки:

- приобретение права требования от третьих лиц исполнения обязательства в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Филиал вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами.

Учет, отчетность и документооборот в филиале организуется в соответствии с законодательством Российской Федерации. Филиал предоставляет территориальному учреждению Центрального Банка Российской Федерации по месту нахождения филиала, налоговым, статистическим и иным органам, а также головному банку (ГО) отчетность по формам и в сроки, установленные для коммерческих банков. Финансовый год филиала начинается с 1 января и заканчивается 31 декабря.

Проверки и контроль за деятельностью филиала осуществляется органами управления Банка, в том числе Службой внутреннего контроля Банка, территориальным учреждением Центрального банка Российской Федерации по месту нахождения филиала, аудитором, а также государственными органами в пределах их компетенции и в случаях, предусмотренных действующим законодательством Российской Федерации.

Закрытие филиала осуществляется по решению Совета директоров Банка, в порядке, предусмотренном законодательством Российской Федерации. Датой закрытия филиала является дата внесения Банком России соответствующей записи в Книгу государственной регистрации кредитных организаций.

В виду того, что балансовые показатели развития Пензенского филиала являются закрытыми обратимся к данным официально публикуемой отчетности головного офиса ОАО АКБ «РОСБАНК» г. Москва представленным в приложении 3. Анализ динамики этих показателей показанных в таблице 2 позволяет сделать вывод, что за анализируемый период с 1 января 2004 года по 1 июля 2005 года общее сальдо валюты баланса выросло на 35721501 тыс. руб. или на 31 %. Также динамику роста продемонстрировали: чистая ссудная задолженность, вложения в ценные бумаги, имеющиеся в наличии для продажи, средства, размещенные в кредитных организациях, относительные показатели увеличения составили соответственно: 44, 27 и 127 %. В виду дальнейшего расширения материально-технической базы показатель суммы вложений в основные средства, нематериальные активы и материальные запасы также значительно вырос, увеличение составило 39175 тыс. руб. или 50 %. Что касается пассивов, то здесь хотелось бы отметить наибольшую динамику роста по вкладам физических лиц 19356339 тыс. руб. или 102 %, что в свою очередь предопределило значительный рост в целом остатков на счетах клиентов некредитных организаций 37191510 тыс. руб. или 51 %. По сравнению с другими показателями остатки на счетах кредитных организаций увеличились незначительно, их рост соответственно составил 1985837 тыс. руб. или 26 %. Показатель выпущенных долговых обязательств за данный период сократился на 29%. Ввиду значительного роста остатков чистой ссудной задолженности логичным видится и увеличение пассивов на счетах резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон. Представленные в таблице данные свидетельствуют, что за указанный промежуток времени акционеры не предпринимали усилий по росту своих вложений, чему свидетельство неизменный размер средства акционеров (участников) на уровне 3405284 тыс. руб. В целом хотелось бы отметить, что если общая сумма источников собственных средств за период выросла лишь на 1196097 тыс. руб. или 12 %, то динамика привлеченных пассивов более внушительна и увеличение было равно 34525404 тыс. руб. или 33 %. Хорошая динамика роста рабочих активов нашла свое выражение в существенном увеличении показателя размера фондов и неиспользованной прибыли прошлых лет в распоряжении данной кредитной организации 46 % соответственно.

2. Основные положения Устава РОСБАНКа и его уставная деятельность.

Акционерный коммерческий банк «РОСБАНК» создан в форме открытого акционерного общества, (прежние наименования - Акционерный коммерческий банк «Независимость» - ЗАО, а затем АКБ «РОСБАНК»), является кредитной организацией, созданной в порядке полного правопреемства в результате преобразования КБ «Независимость» (ТОО) на основании решения внеочередного Общего собрания участников от 1 августа 1996 г.

Банк входит в банковскую систему РФ и в своей деятельности руководствуется законодательством РФ, Уставом и решениями правления Банка.

Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему РОСБАНКа. Банк (включая его филиалы) независим от органов государственной власти и местного самоуправления при принятии им решений.

Банк создан без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии Банка России.

Одним из основных документов, регулирующих деятельность Банка, является Устав. Устав состоит из 17 глав, каждая посвящена определенным вопросам существования и функционирования Банка: общие положения, местонахождение, банковские операции и другие сделки, уставный капитал, акции и облигации Банка, распределение прибыли Банка, кредитные ресурсы Банка, обеспечение интересов клиентов, учет и отчетность Банка, управление Банком, Наблюдательный совет, исполнительные органы Банка, организационная структура Банка, контроль за финансово-хозяйственной деятельностью Банка, прекращение деятельности Банка, внесение изменений и дополнений в Устав.

Согласно Уставу основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

Все банковские операции подлежат обязательному лицензированию Банком России.

Уставный капитал Банка сформирован в сумме 3 405 284 200 рублей и разделен на 340 528 420 обыкновенных акций, каждая из которых обладает номинальной стоимостью 10 рублей и предоставляет право одного голоса на Общем собрании

акционеров Банка. Уставный капитал Банка равен общей сумме номинальной стоимости акций Банка и определяет минимальный размер имущества Банка, гарантирующего интересы его кредиторов. Принятие решений по вопросам увеличения и уменьшения уставного капитала возложено на Общее собрание акционеров. В этих случаях в Устав вносятся соответствующие изменения и дополнения.

Все акции Банка являются именными. Банк размещает обыкновенные акции. Выплата дивидендов по всем видам акций производится 1 раз в год. Контрольный пакет акций (50% + 1 акция).

В вопросах распределения чистой прибыли Банк обладает полной хозяйственной самостоятельностью. Балансовая и чистая прибыль Банка определяются в порядке, предусмотренном законодательством Российской Федерации. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет и во внебюджетные фонды, а также производятся расходы, осуществляемые по законодательству РФ до налогообложения. Чистая прибыль Банка остается в распоряжении Банка и по решению общего собрания акционеров перечисляется в резервы, направляется на формирование иных фондов Банка или распределяется между акционерами в виде дивидендов, на другие цели в соответствии с действующим законодательством РФ.

Банк формирует резервный фонд в соответствии с действующим законодательством. Размер резервного фонда Банка составляет не менее 15% от размера Уставного капитала Банка. Резервный фонд Банка предназначен для покрытия убытков Банка, а также для погашения облигаций Банка и выкупа акций Банка в случае отсутствия иных средств. Резервный фонд не может быть использован для других целей.

Из чистой прибыли Банка формируется фонд акционирования его работников, средства которого расходуются исключительно на приобретение акций Банка, продаваемых его акционерами, для последующего размещения среди работников Банка.

Банк имеет право формировать иные фонды в соответствии с законодательством РФ.

В уставе определен строгий порядок соблюдения интересов клиентов.

Бухгалтерский учет в Банке осуществляется в соответствии с правилами, установленными Банком России. Также банк ведет статистическую и иную отчетность в порядке, предусмотренном законодательством Российской Федерации.

Банк предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Итоги деятельности Банка отражаются в ежедневных, ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Банк России в установленные сроки. Годовой бухгалтерский баланс и отчет о прибылях и убытках Банка после проведения ревизии и проверки аудиторской организацией утверждается общим собранием акционеров и подлежит публикации в печати.

Банк в целях реализации государственной социальной, экономической и налоговой политики обеспечивает сохранность, приведение в надлежащий порядок, длительное хранение и использование (выдачу справок по запросам юридических и физических лиц) документов по личному составу. В порядке, предусмотренном Государственной архивной службой РФ, документы по личному составу Банка передаются на государственное хранение.

В Уставе определены органы, порядок и сроки проведения контроля за финансово- хозяйственной деятельностью Банка. Контроль осуществляется ревизионной комиссией, избираемой общим собранием акционеров Банка. Надзор и контроль над деятельностью Банка осуществляется Банком России и органами, уполномоченными на осуществление этого законодательством РФ.

Для проверки и подтверждения достоверности годовой финансовой отчетности Банка ежегодно привлекает профессиональную аудиторскую организацию, не связанную имущественными интересами с Банком или его участником, имеющую лицензию на осуществление такой проверки.

Аудиторское заключение представляется Банку России в установленном порядке.

Внутрибанковский контроль осуществляется контрольно-ревизионной службой Банка.

В заключительных главах Устава рассматриваются случаи ликвидации и реорганизации Банка и внесения изменений и дополнений в Устав.

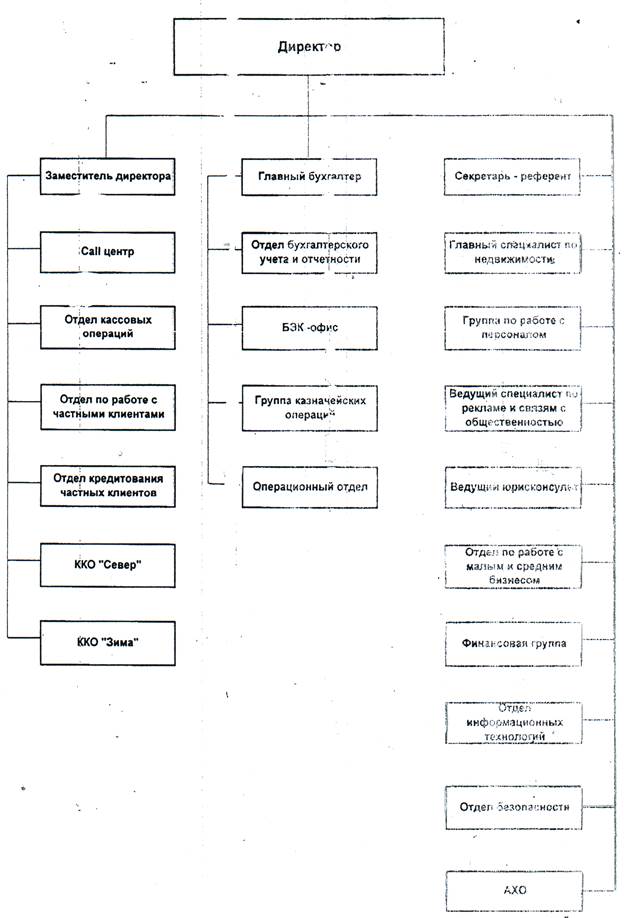

3. Организационная структура управления «РОСБАНКом».

Организационная структура «РОСБАНКа» (Приложение 1), определена его Уставом, в котором содержатся положения об органах управления Банком их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций.

Органами управления Банком являются:

- общее собрание акционеров;

- Наблюдательный совет Банка;

- Правление Банка;

-Председатель Правления (Президент) Банка.

Общее собрание акционеров Банка является высшим органом управления, к исключительной компетенции которого относятся следующие вопросы:

- реорганизация Банка;

- ликвидация Банка, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

- избрание Наблюдательного совета Банка, досрочное прекращение полномочий его членов, утверждение Положения о Наблюдательном совете Банка;

- определение общей суммы объявленных акций;

- уменьшение уставного капитала Банка;

- избрание членов ревизионной комиссии Банка и досрочное прекращение их полномочий, утверждение Положения о Ревизионной комиссии Банка;

- утверждение аудитора Банка;

- утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков Банка, распределение его прибылей и убытков;

- определение формы сообщения материалов (информации) акционерам, в том числе определение органа печати.

Общие собрания акционеров могут быть годовыми и внеочередными. Банк ежегодно проводит общее собрание акционеров, на котором решаются вопросы: об избрании Наблюдательного совета Банка, ревизионной комиссии, утверждение аудитора Банка, годовых отчетов и бухгалтерских балансов, счетов прибылей и убытков, распределении прибылей и убытков Банка.

Общим собранием руководит Председатель Наблюдательного совета Банка, а в его отсутствие – один из его заместителей.

Внеочередное общее собрание акционеров проводится по решению Наблюдательного совета Банка по его собственной инициативе, по требованию ревизионной комиссии Банка или аудитора, а также акционера, являющегося владельцем не менее 10% голосующих акций Банка на дату предъявления требования.

Общее собрание акционеров проводится в соответствии с Порядком проведения общих собраний акционеров Банка, утверждаемым общим собранием акционеров.

Уведомление о проведении общего собрания акционеров осуществляется путем соответствующего сообщения в печатном органе, в срок не менее чем за 30 дней до даты его проведения.

Решения общего собрания акционеров доводятся до сведения акционеров в течение 45 дней с даты их принятия.

Наблюдательный совет Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к исключительной компетенции общего собрания акционеров. Функциями Наблюдательного совета Банка являются:

- определение приоритетных направлений деятельности Банка;

- созыв годовых и внеочередных общих собраний акционеров Банка в установленном порядке;

- увеличение уставного капитала Банка;

- образование коллегиального исполнительного органа – Правления Банка и досрочное прекращение полномочий его членов;

- рекомендации по размеру годовых дивидендов по акциям и порядку их выплаты; утверждение решений о создании филиалов и открытии представительств Банка.

Члены Наблюдательного совета Банка избираются на годовом общем собранием акционеров сроком на один год и могут переизбираться неограниченное число раз.

Наблюдательный совет Банка возглавляет Председатель, который избирается членами Наблюдательного совета из их числа.

Порядок проведения заседаний Наблюдательного совета, голосования и принятия решений устанавливается Регламентом заседаний Наблюдательного совета Банка.

Руководство текущей деятельностью Банка осуществляется Правлением и Председателем Правления Банка.

Председатель правления Банка избирается общим собранием акционеров из числа членов Наблюдательного совета Банка.

К компетенции Председателя Правления Банка относятся следующие вопросы:

- организация работы Правления Банка;

- утверждение структуры и штатного расписания центрального аппарата Банка, положений о его структурных подразделениях.

Председатель Правления Банка без доверенности действует от имени банка, в том числе представляет его интересы, совершает сделки от имени Банка и иные юридические действия, издает приказы и дает указания, обязательные для исполнения всеми работниками Банка.

К компетенции Правления Банка относятся вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к исключительной компетенции общего собрания акционеров и Наблюдательного совета:

- участвует в подготовке и обслуживании проектов федеральных законов, решений Правительства Российской Федерации, иных органов государственной власти и управления по вопросам деятельности Банка;

- утверждает процентные ставки по вкладам, депозитам, сберегательным сертификатам, кредитам для физических лиц;

- устанавливает экономические нормативы филиалам и другим обособленным подразделениям Банка;

- определяет структуру и схемы должностных окладов, устанавливает систему оплаты труда в Банке и др.

Исполнительные органы Банка несут ответственность за достоверность информации, содержащейся в отчетности Банка.

«РОСБАНК» имеет филиалы и территориальные подразделения, которые в свою очередь создают структурные подразделения в городах и районах. Филиалы Банка в республиках, краях, областях, в городах Москве и Санкт-Петербурге, городах и районах не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка.

В организационной структуре Банка реализуются как оперативные (кредитование, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, контроль за деятельностью Банка). В свою очередь организационная структура «РОСБАНКа» включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банковских операций.

Для выполнения штабных функций в Банке сформированы определенные службы: юридическое управление, занимающееся проверкой правильности составления документов, в том числе договоров; управление по работе с персоналом, осуществляющее подбор и расстановку кадров; управление безопасности и защиты информации, управление бухгалтерского учета и отчетности и др.

В свою очередь каждое из управлений имеет собственную организационную структуру.

В связи с тем, что деятельность Сбербанка России с каждым годом расширяется, возникает ряд новых для них операций, что находит отражение в организационной структуре, приводит к ее совершенствованию и расширению.

3. 1. Численность и квалификация кадров «РОСБАНКа»

Квалификация кадров Банка находит отражение в штатном расписании, которое ежегодно утверждается управляющим отделения. Пересмотр штатного расписания осуществляется в течение года путем внесения в него изменений в соответствии с приказом управляющего.

Численность работников Банка составляет 140 человек.

Обязательным квалификационным требованием к работникам является высшее образование.

В динамике за 2004-2005гг. количественный состав персонала характеризуется следующими данными:

Штатная численность персонала увеличилась на 4, 2 %

Количественный состав персонала увеличился на 3. 9 %

Это произошло за счет расширения деятельности Банка и появления новых операций.

Улучшается качественный состав персонала по образовательному уровню:

- по замещаемости специалистами всего 84 %;

- по уровню замещаемости специалистами с высшим профильным образованием 65 %;

- по замещаемости специалистами с высшим образованием 58 %.

За период с 2004 по 2005год по разным причинам уволилось 10 человек, и по состоянию на 01. 05. 2006г. выбытие персонала составило 3, 8 %. Текучесть кадров увеличилась на 2, 3 % и составила 3, 2 %.

Анализируя сложившуюся ситуацию, следует отметить, что основной удельный вес в количестве уволившихся работников, составляют операционно-кассовые работники, специалисты бухгалтерской службы.

Мероприятия по осуществлению кадровой политики в Банке проводятся в соответствии с концепцией развития «РОСБАНКа» до 2008 года и направлены на улучшение качества формирования кадрового потенциала и совершенствование механизма управления персоналом.

Проводится работа по привлечению на работу выпускников дневных отделений ПГУ, ПГПУ им. В. Г. Белинского, Пензенского технологического института.

В целях оценки профессиональных знаний персонала и выявления наиболее перспективных работников для определения их дальнейшего служебного роста осуществляется работа по аттестации руководителей и специалистов. В целом работа по аттестации сотрудников проходит успешно.

4. Должностные инструкции работников операционного отдела.

В целях организации работы операционного отдела и своевременной и качественной обработке поступающей информации существуют инструкции работников отдела.

Должностные инструкции разрабатываются и утверждаются каждый год. Работники под роспись знакомятся с текстом инструкции.

ОБЯЗАННОСТИ УПРАВЛЯЮЩЕГО ОПЕРАЦИОННОГО ОТДЕЛА

1. Осуществлять планирование и организацию работы Отдела, разъяснять смысл и цели поставленных задач.

2. Обеспечивать действующую систему отдела: контролировать и координировать действия сотрудников Отдела при выполнении ими своих функциональных обязанностей в соответствии с должностными инструкциями; проверять своевременность и точность исполнения поставленных перед сотрудниками задач.

3. Осуществлять контроль за точным выполнением сотрудниками внутрибанковских инструкций и распоряжений, трудового законодательства, соблюдения дисциплины и трудовой этики поведения в течение рабочего дня.

4. Решать хозяйственные и производственные вопросы в рамках своей компетенции для обеспечения необходимых условий работы сотрудников Отдела.

5. Осуществлять контроля за приемом денежных средств от юридических лиц и физических лиц во вклады, депозиты(до востребования и на определенный срок) по ставкам, утвержденным Банком.

6. Открытие и ведение счетов физических и юридических лиц.

7. Контроль за осуществлением расчетного обслуживания клиентов:

7. 1. по приему к исполнению платежных поручений клиентов в национальной и иностранных валютах.

7. 2. по приему к исполнению коммунальных платежей.

8. Прием к исполнению заявок клиентов на покупку-продажу иностранной валюты на бирже и передача заявки и подтверждения в Головной Банк.

8. Выдача клиентам справок установленной формы о состоянии счета и движения по нему для предоставления их по месту требования.

9. Осуществление контроля законности проводимых безналичных операций.

10. Осуществление сопровождения аккредитивной формы расчетов клиентов в национальной и иностранной валюте.

11. Осуществление контроля кассового обслуживания клиентов:

11. 1. Пересчет и зачисление наличных денежных средств из кассы банка с вкладов, депозитов, расчетных, текущих, личных, ссудных и других счетов.

11. 2. Осуществление выдачи наличных денежных средств из кассы Банка с вкладов, депозитов, расчетных, текущих, личных, ссудных и других счетов.

11. 3. Осуществление валютно-обменных операций.

12. Контроль за своевременным взиманием комиссии за расчетно-кассовое обслуживание.

13. Осуществление банкнотных сделок в иностранной валюте с другими банками.

12. Исполнение инкассовых поручений, платежных требований с предварительным акцептом.

13. Контроль за осуществлением операций с пластиковыми картами, эмитированными “РОСБАНКом” (выдача, прием поручений на изготовление и т. д. ).

14. Контроль за проведением операций по выдаче наличных путем проведения авторизации пластиковых карт эмитированных “РОСБАНКом” или сторонними эмитентами, с логотипами внутренних и международных платежных систем, в рамках действующих договоров на обслуживание.

15. Контроль за осуществлением операций, . связанных с реализацией журналов, газет, лотерейных билетов и других розничных продуктов, на условиях заключенных договоров и в соответствии с инструкциями Банка Составление отчетов по данным видам операций.

16. Предоставление агентских услуг в соответствии с заключенными договорами.

17. Проведение проверок соблюдения предприятиями порядка работы с денежной наличностью.

18. Составление и предоставление форм отчетности по кассовым оборотам, сведения о клиентской сети филиала, отчеты о произведенных проверках соблюдения предприятиями порядка работы с денежной наличностью, отчеты о счетах физических лиц, отчет о РКО, отчет о приеме платежей в пользу других организаций в управление Банка России и Головной офис.

19. Предоставление информации в налоговые инспекции РФ и внебюджетные фонды об открытых и закрытых счетах юридических и физических лиц.

20. Организация работы по обслуживанию индивидуальных банковских ячеек.

21. Осуществление контроля перевода иностранной валюты без открытия текущих валютных счетов по поручению физических лиц с использованием системы Маниграмм

22. Осуществления контроля за остатками на счете кассы, как в национальной, так и в иностранной валюте.

23. Формирование полного сшива документов дня, проведение работы по переплету документов и своевременной сдачи документов в архив Банка.

24. Осуществление ввода пакетных платежей по з\платным и стипендиальным проектам и формирование документов по ним.

25. Поверка корректности начисления процентов по вкладам и удержание подоходного налога по процентам по вкладам граждан. При досрочном отзыве доначисление процентов и корректное закрытие счета- вклада

26. Контроль по загрузке-выгрузке банкоматов и формирование и отправка отчетности по АТМ.

22. Участие в разработке и внедрении прогрессивных видов и форм платных услуг, оказываемых клиентам.

3. 23. Контроль за проведением ревизий ценностей находящихся в кассе Банка.

3. 24. Рассмотрение материалов о кассовых просчетах, хищениях и утратах денег и других ценностей, а также материалов ревизий и проверок. Обобщение и анализ этих материалов для представления руководству. Разработка мероприятий по совершенствованию операций с ценностями.

3. 25. Осуществление контроля за устранением отмеченных ревизиями недостатков, а также за выполнением предписаний руководителям ревизий по вопросам, входящим в компетенцию Отдела.

3. 26. Выполнять другую работу по распоряжению руководства.

ОБЯЗАННОСТИ СТАРШЕГО КАССИРА ОПЕРАЦИОНИСТА ОПЕРАЦИОННОГО ОТДЕЛА

1. Открытие отделения и завершение его работы, а также смена режимов функционирования

2. Своевременное обновление системной информации, курсов валют, процентных ставок

3. Активизация работы кассовой программы на рабочих местах кассиров - операционистов.

4. Контроль за функционированием операционно-кассового персонала отделения Банка, в частности

4. 1 полноценной работой кассово-операционных мест, предоставление полного спектра услуг, доведения информации об услугах, процентных ставок, курсах валют до клиента

4. 2 доведение инструкций, распоряжений, порядков, приказов до кассиров операционистов

4. 3 оперативное руководство кассирами - операционистами

4. 4 прием документов на открытие и закрытие счетов юридических лиц, в установленном порядке, удостоверение личности клиента, проверка комплектности и правильности оформления документов

4. 5 обработка в соответствующем порядке запросов клиентов на розыск сумм

4. 6 организация своевременного подкрепления отделения наличной и иностранной валютами

4. 7 организация работы банкоматов - загрузка, выгрузка оформление отчетности и отправка в Головной Банк

4. 8 документирование кассовых операций, архивирование кассовых книг

4. 9 проведение в составе комиссии ежедневных выборочных внутренних ревизий касс в установленном порядке, периодических ревизий хранилища, пластиковых карт

5. Формирование выписок по счетам клиентов и их выдача на основании доверенности

6. Доначисление процентов при досрочных отзывах вкладов. Контроль за взиманием подоходного налога

7. Формирование реестров выплат процентов, произведенных вручную и листов расчетов

8. Взимание платы за расчетно-кассовое обслуживание

9. Проверка правильности заполнения денежных чеков

10. Осуществление перевода иностранной валюты без открытия текущих валютных счетов по поручению физических лиц с использованием системы Маниграмм

11. Ежедневная сверка остатков по кассе, исправление дисбаланса кассы

12. Производит разблокирование пластиковых карт, составляет акты об изъятии пластиковых карт и выдает захваченные банкоматом пластиковые карты.

5. Изучение основных показателей деятельности Банка в динамике за 2005-2006г. г.

|

| Баланс Банка за 2005-2006 г. г

|

|

|

|

|

|

| |||

| № п/п | Наименование статей | На 1 января 2005 года | На 1 июля 2005года | На 1 января 2006 года | ||||||

| в тыс. руб. | удельный вес, % | в тыс. руб. | удельный вес, % | в тыс. руб. | удельный вес, % | |||||

|

| Активы |

|

|

|

|

|

| |||

| Денежные средства и счета в Центральном банке Российской Федерации | 16, 48 | 4, 97 | 7, 70 | |||||||

| Обязательные резервы в Центральном банке Российской федерации | 3, 35 | 3, 00 | 3, 47 | |||||||

| Средства в кредитных организациях за вычетом резервов (ст. 3. 1 - ст. 3. 2) | 3, 84 | 24, 18 | 15, 11 | |||||||

| 3, 1 | Средства в кредитных организациях | 3, 84 | 24, 19 | 15, 11 | ||||||

| 3, 2 | Резервы на возможные потери | 0, 00 | 0, 03 | 0, 01 | ||||||

| Чистые вложения в торговые ценные бумаги (ст. 4. 1 - ст. 4. 2) | 0, 00 | 0, 00 | 0, 00 | |||||||

| 4, 1 | Вложение в торговые ценные бумаги | 0, 00 | 0, 00 | 0, 00 | ||||||

| 4, 2 | Резервы под обесценение ценных бумаг и на возможные потери | 0, 00 | 0, 00 | 0, 00 | ||||||

| Ссудная и приравненная к ней задолженность | 64, 52 | 36, 86 | 64, 35 | |||||||

| Резервы на возможные потери по ссудам | 1, 50 | 0, 95 | 2, 55 | |||||||

| Чистая ссудная задолженность (ст. 5 - ст. 6) | 63, 01 | 35, 91 | 61, 80 | |||||||

| Проценты начисленные (включая просроченные) | 0, 57 | 0, 02 | 0, 05 | |||||||

| Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения (ст. 9. 1 - ст. 9. 2) | 0, 00 | 0, 00 | 0, 00 | |||||||

| 9, 1 | Вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0, 00 | 0, 00 | 0, 00 | ||||||

| 9, 2 | Резервы на возможные потери | 0, 00 | 0, 00 | 0, 00 | ||||||

| Основные средства, нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы | 11, 46 | 5, 67 | 4, 94 | |||||||

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи (ст. 11. 1 - ст. 11. 2) | 0, 02 | 24, 43 | 4, 93 | |||||||

| 11, 1 | Ценные бумаги, имеющиеся в наличии для продажи | 0, 03 | 24, 98 | 5, 17 | ||||||

| 11, 2 | Резервы под обесценение ценных бумаг и на возможные потери | 0, 01 | 0, 55 | 0, 24 | ||||||

| Расходы будущих периодов по другим операциям, скорректированные на наращенные процентные доходы | 0, 00 | 0, 47 | 0, 63 | |||||||

| Прочие активы за вычетом резервов (ст. 13. 1 - ст. 13. 2) | 1, 27 | 1, 35 | 1, 38 | |||||||

| 13, 1 | Прочие активы | 1, 33 | 1, 38 | 1, 41 | ||||||

| 13, 2 | Резервы на возможные потери | 0, 06 | 0, 03 | 0, 03 | ||||||

| Всего активов (ст. 1+2+3+4+7+8+9+10+11+12+13) | 100, 00 | 100, 00 | 100, 00 | |||||||

|

| Пассивы |

|

|

|

|

|

| |||

| Кредиты, полученные кредитными организациями от Центрального банка Российской Федерации | 0, 00 | 0, 00 | 0, 00 | |||||||

| Средства кредитных организаций | 0, 00 | 21, 63 | 13, 66 | |||||||

| Средства клиентов | 76, 46 | 51, 07 | 64, 77 | |||||||

| 17, 1 | в том числе вклады физических лиц | 60, 07 | 41, 29 | 56, 24 | ||||||

| Доходы будущих периодов по другим операциям | 0, 03 | 0, 35 | 0, 24 | |||||||

| Выпущенные долговые обязательства | 9, 49 | 1, 86 | 4, 24 | |||||||

| Прочие обязательства | 1, 46 | 1, 41 | 1, 39 | |||||||

| Резервы на возможные потери по срочным сделкам и внебалансовым обязательствам и по расчетам с дебиторами по операциям с резидентами оффшорных зон | 0, 00 | 0, 00 | 0, 00 | |||||||

| Всего обязательств (ст. 15+16+17+18+19+20+21) | 87, 44 | 76, 31 | 84, 31 | |||||||

|

| Собственные средства |

| 0, 00 |

| 0, 00 |

| 0, 00 | |||

| Уставный капитал средства акционеров (участников) (ст. 23. 1+23. 2+23. 3), в т. ч.: | 4, 22 | 4, 56 | 2, 61 | |||||||

| 23, 1 | Зарегистрированные обыкновенные акции и долги | 4, 22 | 4, 56 | 2, 61 | ||||||

| 23, 2 | Зарегистрированные привилегированные акции | 0, 00 | 0, 00 | 0, 00 | ||||||

| 23, 3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0, 00 | 0, 00 | 0, 00 | ||||||

| Собственные акции, выкупленные у акционеров | 0, 00 | 0, 00 | 0, 00 | |||||||

| Эмиссионный доход | 7, 73 | 17, 79 | 10, 17 | |||||||

| Фонды и прибыль, оставленная в распоряжении кредитной организации | 1, 32 | 0, 74 | 0, 47 | |||||||

| Переоценка основных средств | 0, 06 | 0, 02 | 0, 01 | |||||||

| Прибыль (убыток) за отчетный период | 1, 01 | 0, 58 | 2, 43 | |||||||

| Дивиденды, начисленные из прибыли текущего года | 0, 20 | 0, 00 | 0, 00 | |||||||

| Распределенная прибыль (исключая дивиденды) | 0, 81 | 0, 00 | 0, 00 | |||||||

| Нераспределенная прибыль (ст. 28 - ст. 29 - ст. 30)* | 0, 00 | 0, 58 | 2, 43 | |||||||

| Расходы и риски, влияющие на собственные средства | 0, 77 | 0, 00 | 0, 00 | |||||||

| Всего собственных средств (ст. 23 - 23. 3 - 24 + 25 + 26 + 27 + 31 - 32 - для прибыльных кредитных организаций), (ст. 23 - 23. 3 - 24 + 25 + 26 + 27 + 28 - 32 - для убыточных кредитных организаций) | 12, 56 | 23, 69 | 15, 69 | |||||||

| Всего пассивов: (ст. 22 + ст. 23. 3 + ст. 33) | 100, 00 | 100, 00 | 100, 00 | |||||||

Анализ основных показателей деятельности банка.

Активы.

1. Денежные средства и счета в ЦБ РФ.

а) январь-июль 2005г.

33 336-41 386=-8050

Денежные средства уменьшились на 19, 45%. Фонд накопления уменьшился, а фонд потребления увеличился. Произошло освобождение от лишних денежных средств. Удельный вес снизился на 11, 51%(16, 48-4, 97)

б) июль2004-январь2005гг

90 348-33 336=57 012

Денежные средства увеличились на 177, 02%. Удельный вес составил 7, 70-4, 97=2, 73%

2. Средства в кредитных организациях за вычетом резервов.

а) январь-июль 2005гг.

162 272-9 643=152 629

Средства в кредитных организациях увеличились на 1582, 79%. Потребность средств в кредитных организациях возросла, это говорит о том, что населению требуется значительно больше денежных средств в форме кредитов и различного рода кредиты получили широкое распространение и востребованность среди населения. Удельный вес составил 20, 34%.

б) июль2005-январь2006гг.

177 357-162 272=15 085

Удельный вес составил 9, 07% (24, 18-15, 11)

Пассивы.

1. Уставный капитал.

а) январь-июль2005г.

30 600-10 600=20 000

Уставный капитал увеличился на 188, 68%. Увеличились средства акционеров-участников, либо выросло само число участников. Удельный вес равен 4, 22-4, 56=-0, 34

б) 30 600-30 600=0

Удельный вес 4, 56-2, 61=1, 95%

2. Эмиссионный доход.

а) январь-июль2005г

119 410-19 140=100 000

Эмиссионный доход увеличился на 515, 19%. Это говорит о том, что банк стал получать больше дохода и прибыли в виде эмиссии.

б) июль 2005-январь 2006гг.

119 410-119 410=0

Удельный вес равен -7, 62 (17, 79-10, 17).

Вывод.

Отсюда следует, что финансовое состояние банка значительно увеличилось. Денежные средства банка стали более востребованы из-за увеличения спроса со стороны населения.

6. Изучение и анализ структуры и динамики банковских операций и услуг.

УСЛУГИ МАЛОМУ И СРЕДНЕМУ БИЗНЕСУ

Программа кредитования малого и среднего бизнеса

Программа кредитования малого и среднего бизнеса (МСБ) разработана специалистами Росбанка в целях сделать кредиты по- настоящему доступными как можно более широкому кругу предпринимателей. Кредиты в рамках Пилотного проекта Программы разработаны с учетом потребностей самого широкого круга предпринимателей, имеют конкурентные процентные ставки и сжатые сроки рассмотрения заявки.

Оперативно и объективно принимать решение о выдаче кредита с учетом индивидуальных особенностей бизнеса каждого клиента позволяет эффективная методика финансового анализа, разработанная специалистами банка. Высокий уровень автоматизации процессов кредитования, большое количество дополнительных офисов банка, принимающих участие в Пилотном проекте Программы, высококвалифицированный персонал РОСБАНКА делает использование заемных средств для предприятий малого и среднего бизнеса простым и удобным.

Пилотный проект Программы кредитования малого и среднего бизнеса

Департамент по работе с малым бизнесом принял участие в работе международной выставки-ярмарки «Твой бизнес 2005», которая прошла на территории ВВЦ в период с 25 по 27 мая 2005 г., где был анонсирован пилотный проект Программы кредитования малого и среднего бизнеса Выставка-ярмарка была организована ООО «АЗС-ЭКСПО» при поддержке Федерального агентства по промышленности, Общероссийской общественной организации малого и среднего предпринимательства ОПОРА России и Российской Ассоциации Маркетинга в целях демонстрации достижений и возможностей предприятий малого и среднего бизнеса, а также бизнес - услуг для малых предприятий.

В выставке-ярмарке приняли участие более 80 российских фирм по следующим направлениям:

- Оборудование и технологии для малого бизнеса (промышленное оборудование, приборы, инструмент, инновационные проекты, торговое оборудование, расфасовочное и упаковочное оборудование и т. д. )

- Бизнес - услуги для малых предприятий (программы и фонды поддержки предпринимательства, кредитование и инвестиции, бухгалтерский учет, рекламно-издательские услуги, образовательные и консультационные услуги и т. д. )

- Товары и услуги (промышленная продукция, комплектующие материалы, транспортно-экспедиторские услуги, строительные материалы и т. д. ).

КОРПОРАТИВНЫМ КЛИЕНТАМ РОСБАНК обслуживает широкий круг корпоративных клиентов, предоставляя им полный спектр финансово-банковских услуг в Головном офисе, дополнительных офисах и филиалах.

Взаимодействие банка с корпоративной клиентурой организовано по отраслевому принципу. Курирование клиентов осуществляется отраслевыми дирекциями.

Для повышения эффективности взаимодействия с клиентами РОСБАНК использует передовые технологии, которые позволяют управлять счетами, открытыми в любом подразделении сети РОСБАНКа посредством автоматизированной системы Клиент-Банк, а также получать полную информацию о текущем состоянии счетов по телефонной и факсимильной связи с соблюдением конфиденциальности.

Помимо банковского обслуживания РОСБАНК предлагает клиентам сотрудничество со своими партнерами:

СК " Согласие"

СК " Согласие" является универсальной страховой компанией, осуществляет 70 видов страхования и оказывает широкий спектр услуг предприятиям и организациям, работающим в различных отраслях. Основным направлением деятельности компании являются имущественное страхование, страхование ответственности и личное страхование.

Клиентами компании являются крупнейшие предприятия и организации, такие как ГМК " Норильский Никель", АО " Сургутнефтегаз", ГОХРАН России, " Депозитарно-Клиринговая компания", ОАО " Пермские моторы" и др. РОСБАНК активно сотрудничает с компанией по вопросам страхования рисков, возникающих при осуществлении ряда банковских операций.

" РБ Лизинг"

Лизинговая компания " РБ ЛИЗИНГ" является дочерней компанией РОСБАНКа и предоставляет в лизинг широкий спектр оборудования по сделкам различной степени сложности, используя индивидуальные соглашения с крупнейшими поставщиками оборудования и гибкие схемы финансирования проектов.

ООО “РБ ЛИЗИНГ” является членом Российской Ассоциации Лизинговых Компаний “РОСЛИЗИНГ”.

Основные направления деятельности Компании

- предоставление в финансовую аренду (лизинг) современного высокотехнологичного оборудования и объектов недвижимости;

- поставки российским предприятиям импортного и отечественного промышленного оборудования ведущих мировых производителей для модернизации и технического перевооружения производства;

- лизинг автотранспорта – легкового, грузового, специального;

- возвратный лизинг – долгосрочное кредитование предприятия посредством выкупа у него имеющегося оборудования с последующей передачей этого же оборудования ему в лизинг;

- предоставление клиентам широкого спектра дополнительных услуг в рамках реализации лизингового проекта.

| КОРПОРАТИВНЫМ КЛИЕНТАМ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ФИЗИЧЕСКИМ ЛИЦАМ

Уважаемые клиенты!

Сейчас проходит процесс объединения РОСБАНКа и банков О. В. К. На базе отделений банков О. В. К. создаются филиалы РОСБАНКа. Услуги в этих отделениях временно отличаются.

| Услуги в отделениях Московского филиала РОСБАНКа | Услуги в дополнительных офисах РОСБАНКа |

|

|

Банковские операции и другие сделки.

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

Банк осуществляет следующие банковские операции:

- привлекает и размещает денежные средства физических и юридических лиц;

- открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банков-корреспондентов;

- инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц;

- покупает и продает иностранную валюту в наличной и безналичной формах;

- привлекает во вклады и размещает драгоценные металлы;

- выдает банковские гарантии.

Банк помимо перечисленных выше банковских операций осуществляет следующие сделки:

- выдает поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

- приобретает права требования от третьих лиц исполнение обязательств в денежной форме;

- доверительно управляет денежными средствами и имуществом по договору с физическими и юридическими лицами;

- осуществляет операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставляет в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- осуществляет лизинговые операции;

- оказывает брокерские, консультационные, информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все перечисленные банковские операции и сделки осуществляются в рублях и иностранной валюте.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с юридическими и физическими лицами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Заключение

В период прохождения практики были рассмотрены и изучены основные задачи, определенные заданиями:

- изучение Устава и уставной деятельности «РОСБАНКа»;

- рассмотрение действующей системы управления «РОСБАНКа»;

- изучение организационной структуры управления «РОСБАНКа»;

- рассмотрены должностные инструкции специалистов операционного отдела;

- изучены показатели деятельности банка за прошедшие годы.

На основе изученных документов был составлен настоящий отчет.

Проходя практику в операционном отделе, я познакомилась с деятельностью банка, в частности с работой в отделе расчетов, занималась изучением финансовой отчетности банка, с процессом осуществления безналичных расчетов, практической деятельностью кредитной организации, приобрела навыки обработки платных и расчетных документов данного отдела.

На основе банковских показателей можно сделать вывод о том, что банк получает прибыль, нормально функционирует и привлекает денежные средства со стороны населения.

Организационная структура Пензенского филиала ОАО АКБ «РОСБАНКА»

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|