- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Инструкционная карта занятия. Теоретическая часть

Инструкционная карта занятия

Тема занятия: НМА и амортизация в системе 1С

Теоретическая часть

Различия в способах поступления ОС обусловливают различия в отражении их на счетах бухгалтерского учета.

Поступление ОС от учредителей отражается сначала на счете 1521 «Приобретение основных средств» в корреспонденции со счетом 46 «Неоплаченный капитал» погашением (уменьшением) задолженности учредителей. (Дт 152 ↔ Кт 46).

Основанием для зачисления на баланс как объекта учета ОС является акт приемки-передачи (ввода в эксплуатацию) ОС. Зачисляются ОС на баланс предприятия по первоначальной стоимости.

Приобретение ОС за оплату от поставщиков отражается бухгалтерскими записями: Дт 152 ↔ Кт 63.

Учет приобретения ОС, требующих строительно-монтажных работ, сначала осуществляется через счет 205, из которого материалы оприходуются на счет 1522.

Учёт ОС с момента их ввода в эксплуатацию до выбытия ведётся на активном счёте 10 «Основные средства». Ввод в эксплуатацию ОС отражается – по Дт 10 ↔ Кт 1521 «Приобретение основных средств».

Оприходование ОС производится в следующем порядке.

Факт получения ОС оформляется приходной накладной. Для этого в программе «1С» создается документ «Поступление товаров и услуг». Вид операции «Оборудование».

Обязательным условием заполнения документа «Ввод в эксплуатацию ОС» или «Передача малоценки в эксплуатацию» является указание места хранения (эксплуатации) объекта - склад, помещение, производственный участок или другое место.

В программе ввод в эксплуатацию ОС проводится двумя документами. Один документ - для начисления в дальнейшем линейной амортизации в управленческом учете, а второй документ - для начисления в дальнейшем налоговой амортизации в бухгалтерском учете.

И в управленческом и в бухгалтерском учете в документе «Ввод в эксплуатацию ОС» в зависимости от места хранения ОС устанавливается соответствующий способ отражения расходов по амортизации (выбрать в закладке «Общие»).

Способы начисления амортизации в управленческом и бухгалтерском учете разные. Для бухгалтерского учета - способ начисления амортизации - «налоговый». В управленческом учете - «прямолинейный» с обязательным указанием срока полезного использования и ликвидационной стоимости.

Бухгалтерский учет износа ОС отражается на пассивном счете 13 «Износ необоротных активов» и кредитовому счета затрат (например 23, 92, 949, 941, 93, 83).

Поступление нематериальных активов

Нематериальный актив может быть приобретен у сторонней организации или создан в результате научно-исследовательской и опытно-конструкторской работы (НИОКР), выполненной в организации. В этом случае расходы на выполнение работ включаются в стоимость нематериального актива. К расходам на НИОКР относятся все фактические расходы, связанные с выполнением работ.

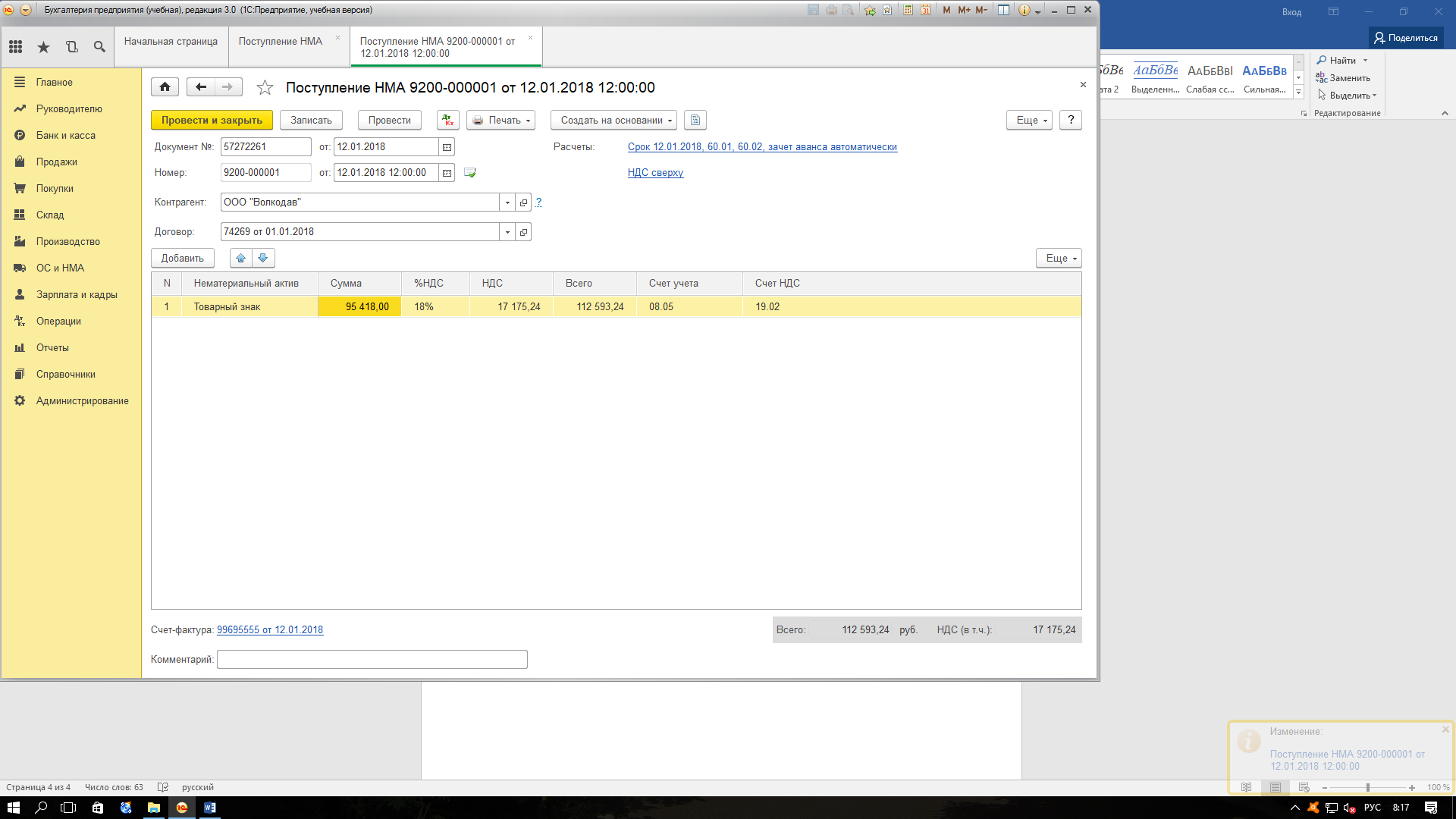

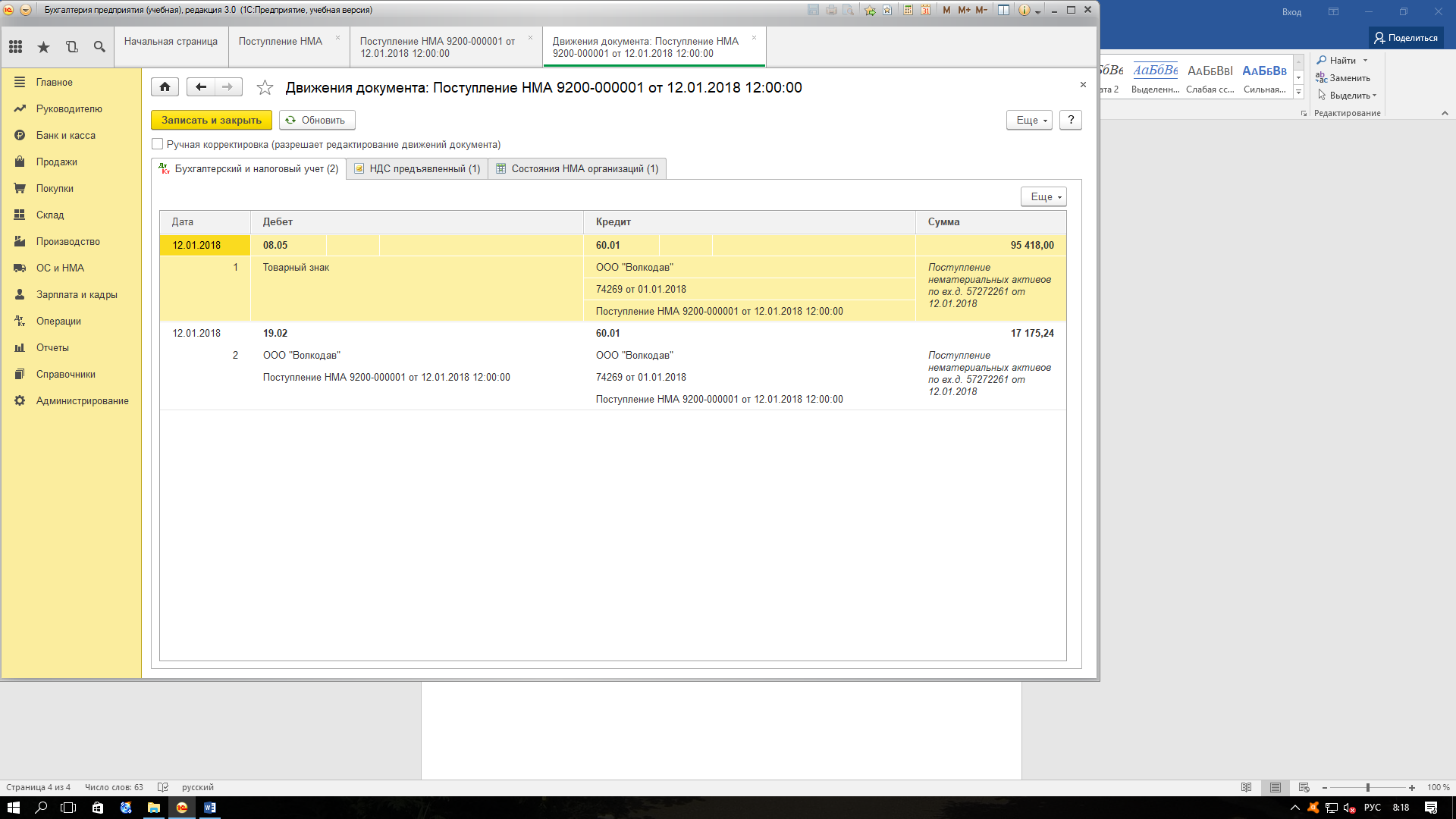

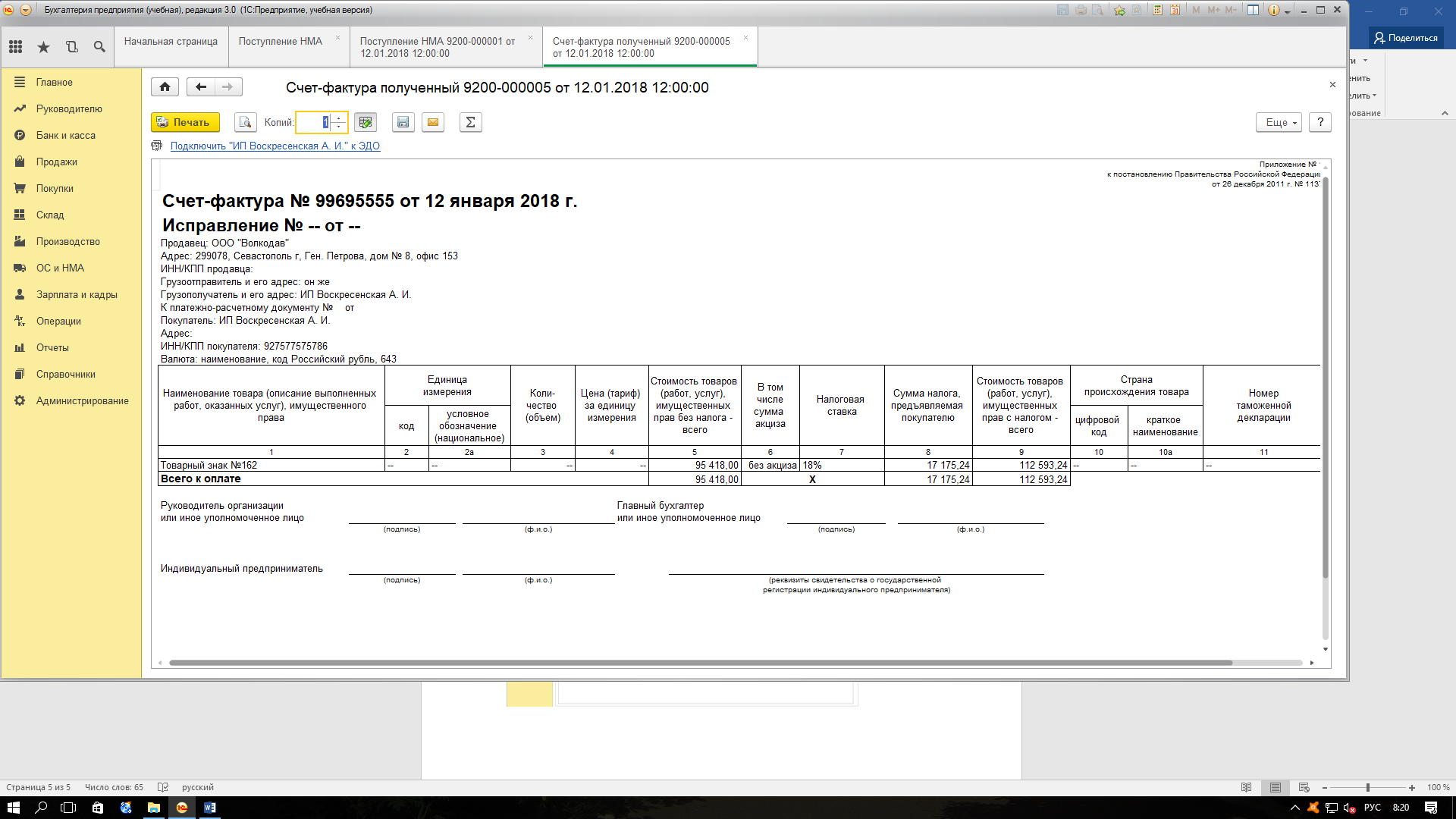

Первоначальная стоимость НМА определяется на счете 08. 05 «Приобретение нематериальных активов» как покупная стоимость объекта и дополнительные расходы на его приобретение.

Сумма расходов на НИОКР определяется на счете 08. 08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ», на который относятся затраты в процессе выполнения данных работ.

Учет расходов на приобретение НМА отражается документом Поступление НМА. Дополнительные затраты отражаются документом Операция, введенная вручную в разделе Операции.

Сумма НДС по НМА учитывается на счете 19. 02. Вычет НДС по ним имеет особенности, предусмотренные ст. 172 НК РФ. производится в полном объеме после принятия НМА на учет данных.

Если организацией применяется упрощенная система налогообложения и в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов, то затраты на приобретение (создание) нематериальных активов признаются расходами только после их фактической оплаты (п. 2 ст. 346. 17 НК РФ). Признание расходов на приобретение (создание собственными силами) объектов нематериальных активов в соответствии с порядком, предусмотренным п. 3 ст. 346. 16 НК РФ. производится регламентной операцией Признание расходов на приобретение НМА для УСН.

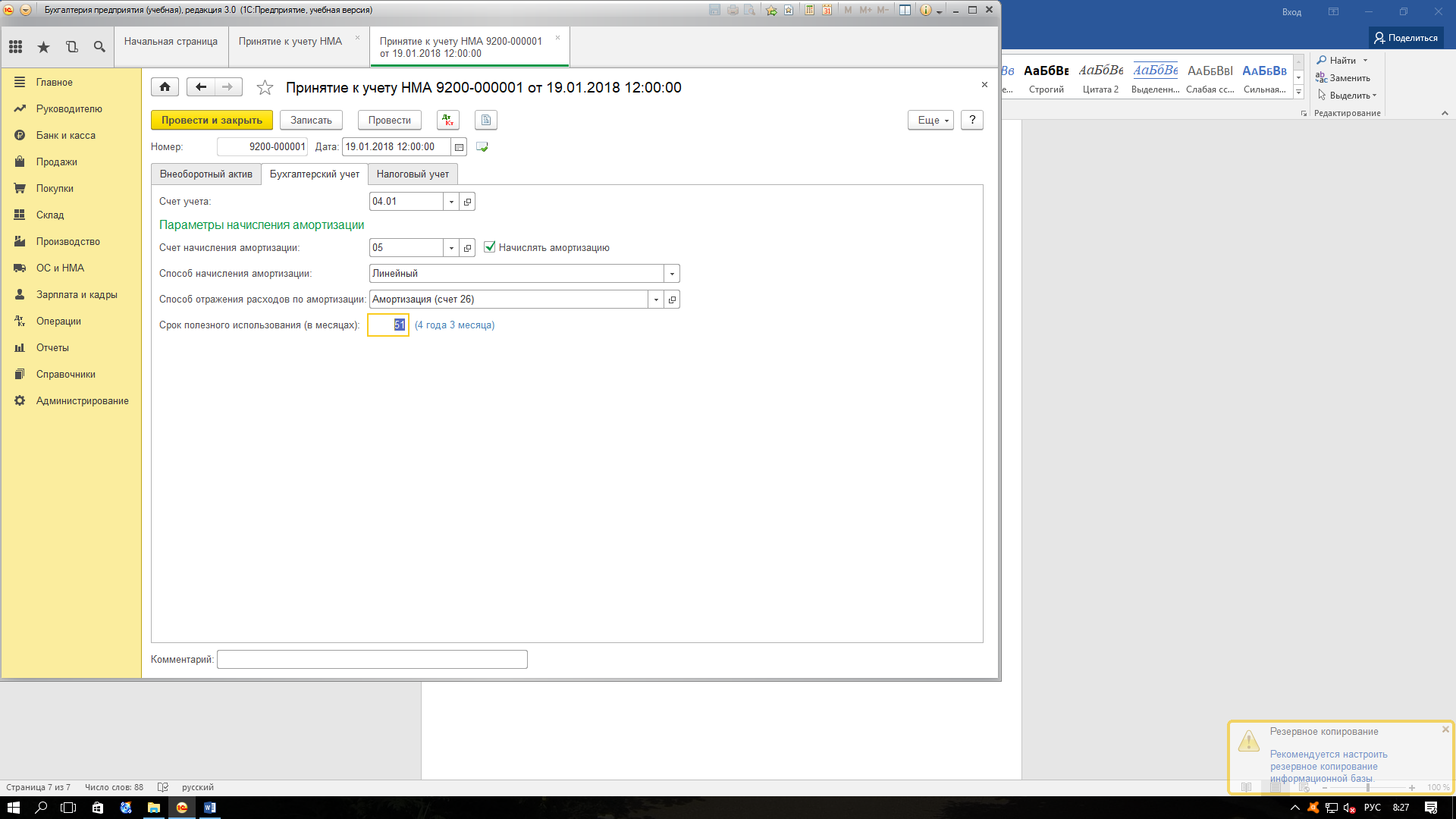

10. 2. 2. Принятие к учету нематериальных активов

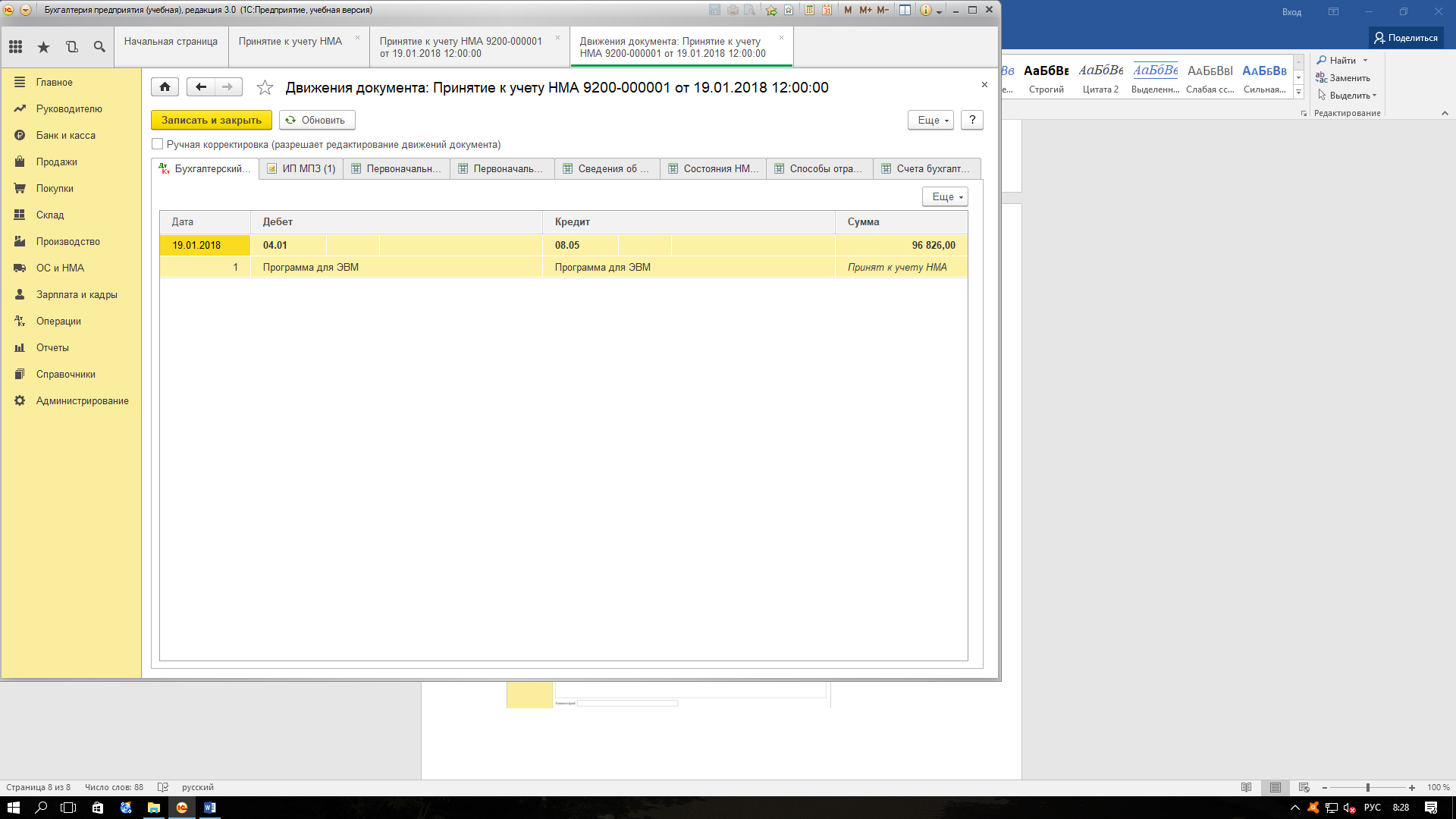

Принятие к учету НМА отражается в учете после того, как все затраты, связанные с приобретением данного объекта, отражены на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы». Данная операция вводится документом Принятие к учету НМА с видом операции Нематериальный актив.

На закладке Внеоборотный актив заполняются следующие реквизиты:

нематериальный актив, принимаемый к учету;

счет учета внеоборотного актива;

способ отражения расходов по амортизации.

На закладке Бухгалтерский учет заполняются следующие реквизиты:

счет учета, на котором будет учтен объект НМЛ;

первоначальная стоимость (поле заполняется автоматически по кнопке Рассчитать).

Если начисление амортизации по бухгалтерскому учету начинается одновременно с принятием к учету основного средства, то необходимо установить флажок Начислять амортизацию и задать параметры амортизации:

Срок полезного использования, мес.;

Способ начисления амортизации;

Коэффициент ускорения (если амортизация по нематериальному активу начисляется способом уменьшаемого остатка;

Предполагаемый объем выработки (если амортизация по нематериальному активу начисляется пропорционально объему продукции, работ, услуг);

Счет начисления амортизации.

Для организаций, уплачивающих налог на прибыль, на закладке Налоговый учет указывается первоначальная стой

мость (НУ). Для начисления амортизации НМА в налоговом учете устанавливается флажок Начислять амортизацию и задаются параметры амортизации:

Срок полезного использования,

Понижающий коэффициент.

Способ начисления амортизации в налоговом учете устанавливается в учетной политике организации на закладке Налог на прибыль (см. стр. 74). По НМА, включенным в 810 амортизационные группы, всегда применяется линейный метод независимо от настройки учетной политики.

Счет учета и способ начисления амортизации в налоговом учете совпадают с бухгалтерским и указываются на закладке Бухгалтерский учет.

При упрощенной системе налогообложения заполняются следующие реквизиты на закладке Налоговый учет (УСН):

Стоимость (сумма расходов УСН);

Дата приобретения;

Срок полезного использования (УСН);

Порядок включения стоимости в состав расходов (УСН) указывается, каким образом будут признаваться расходы по данному объекту.

Может быть выбран следующий порядок включения стоимости в состав расходов:

Включить в состав амортизируемого имущества если объект является амортизируемым имуществом согласно НК РФ. В этом случае расходы будут признаваться в порядке, предусмотренном п. 3 ст. 346. 16 НК РФ;

Включить в состав расходов если объект не является амортизируемым имуществом согласно НК РФ, но при этом может быть включен в состав расходов по другим основаниям, перечисленным в п. 1 ст. 346. 16 НК РФ;

Не включать в состав расходов если объект не является амортизируемым имуществом согласно НК РФ и не может быть включен в состав расходов по другим основаниям, перечисленным в п. 1 ст. 346. 16 НК РФ.

Практическая часть

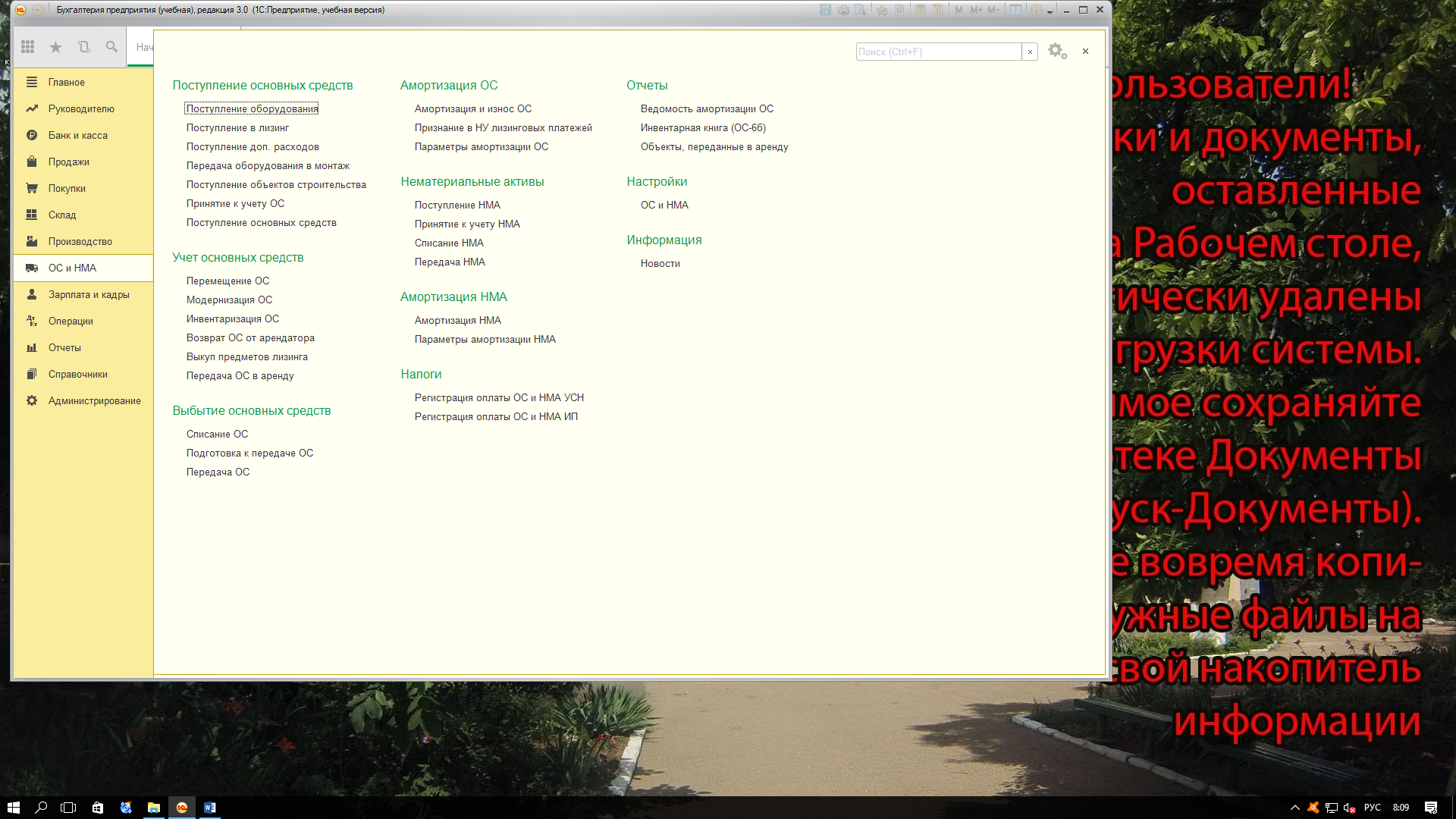

Откройте в главном меню раздел «ОС и НМА»

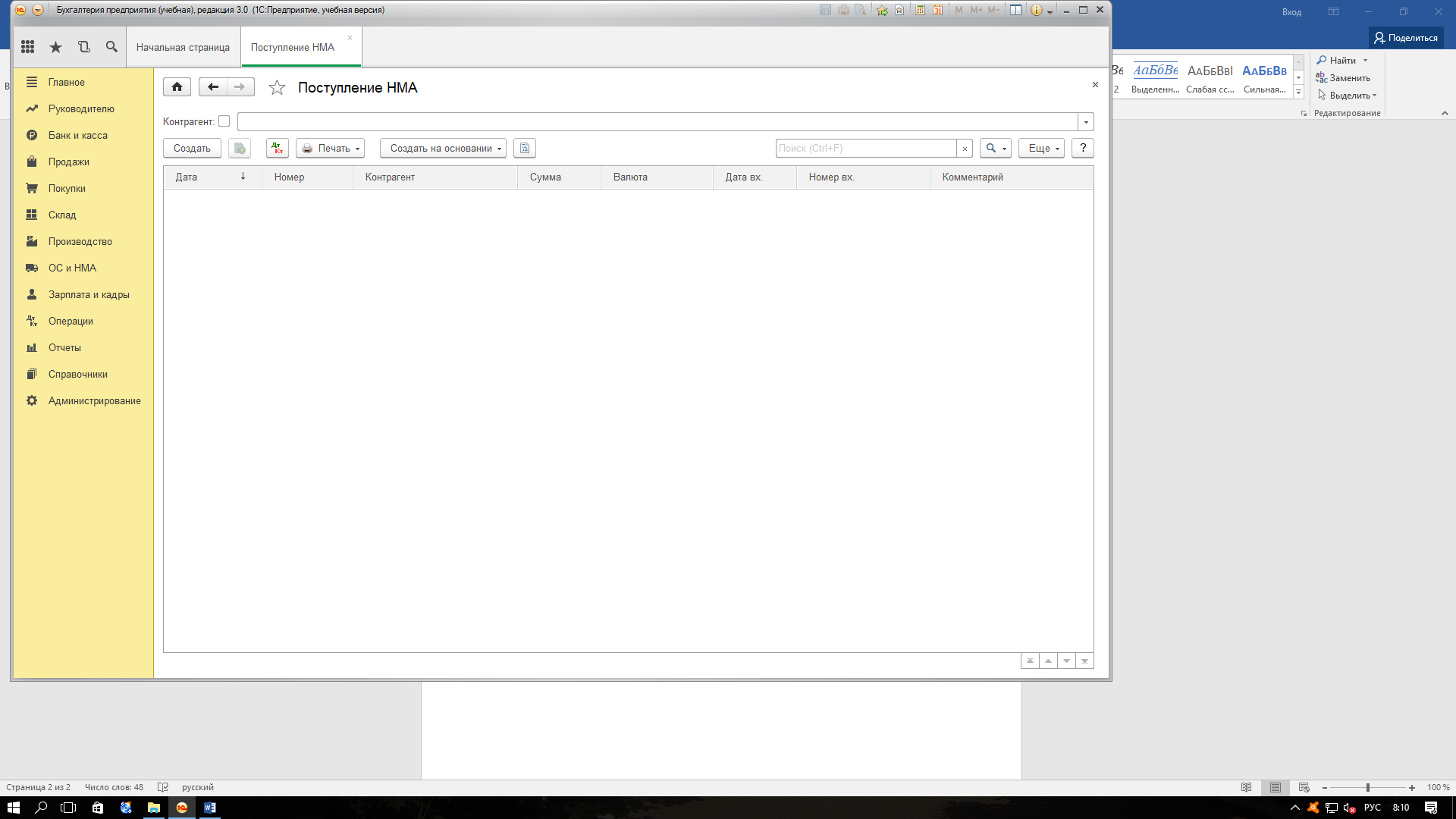

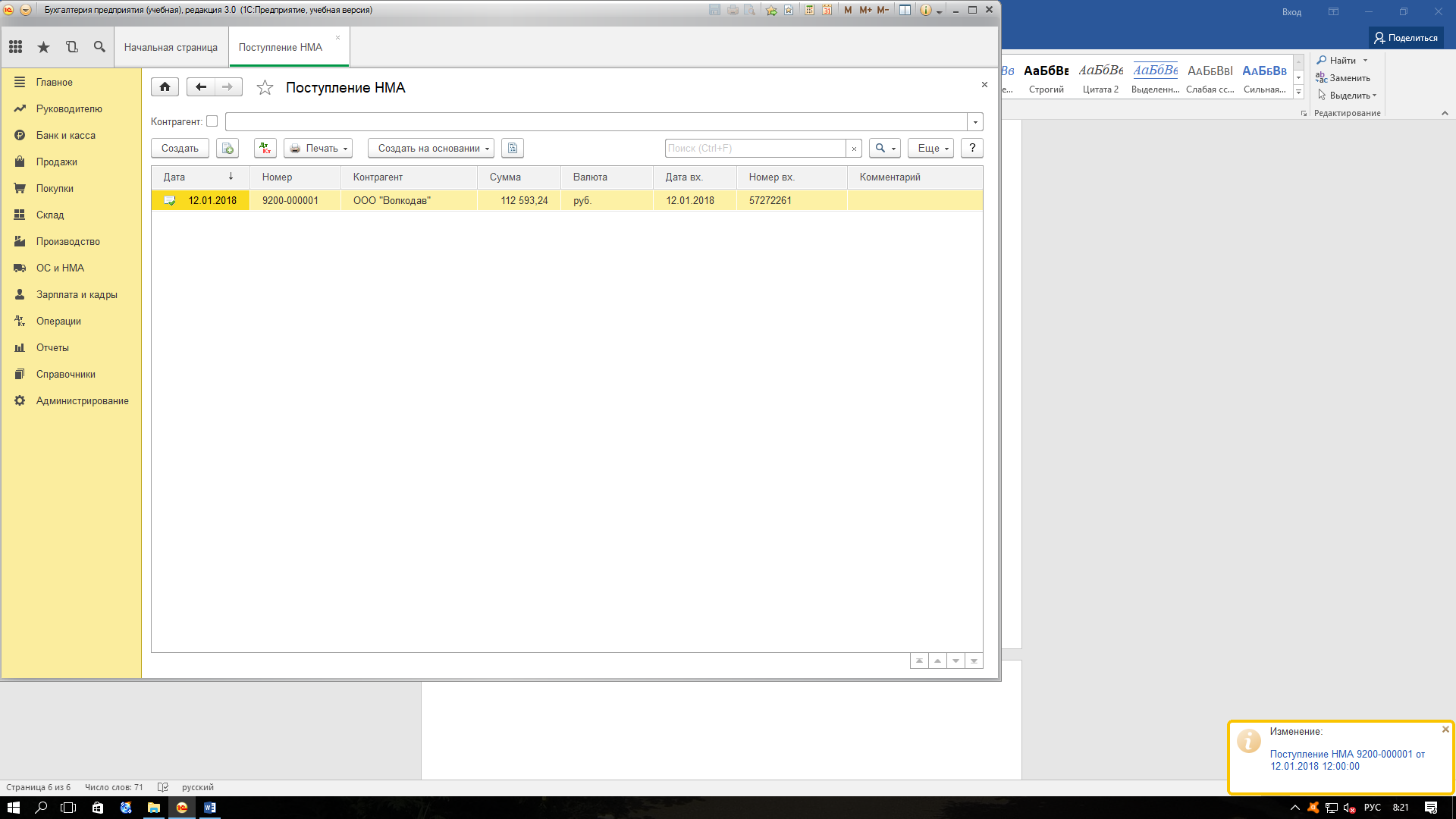

Зайдите во вкладку Поступление НМА

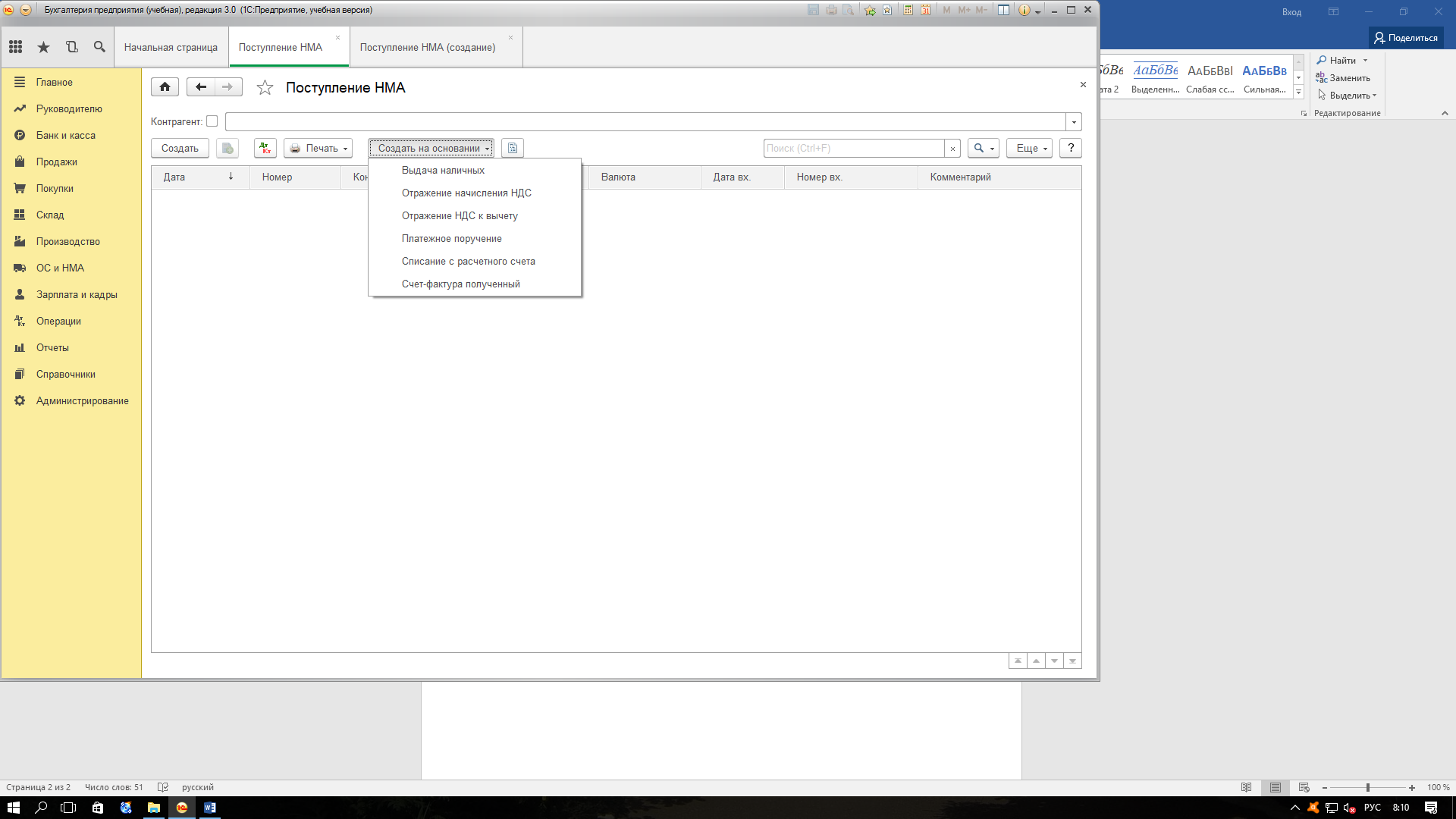

Выберите перечень операций, на основании которых можно создать форму

Заполнените форму

Посмотрите движение документа

Создайте счет-фактура за поставщика – версия для печати

В результате будет отражен список заполненных форм

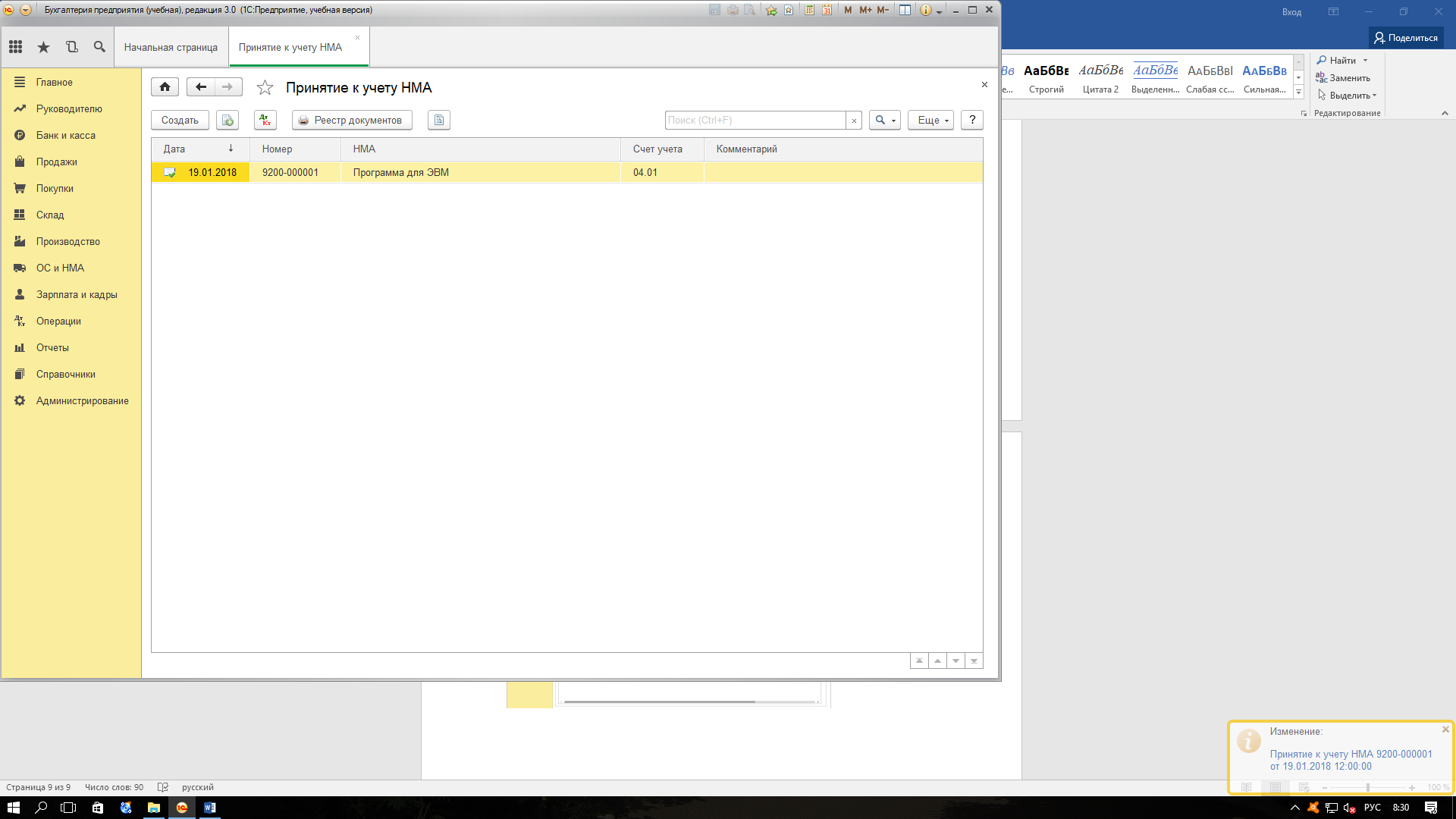

Зайдите во вкладку Принятие к учету НМА

Заполните форму по позициям

Посмотрите движение документа

В результате будет отражен список заполненных форм

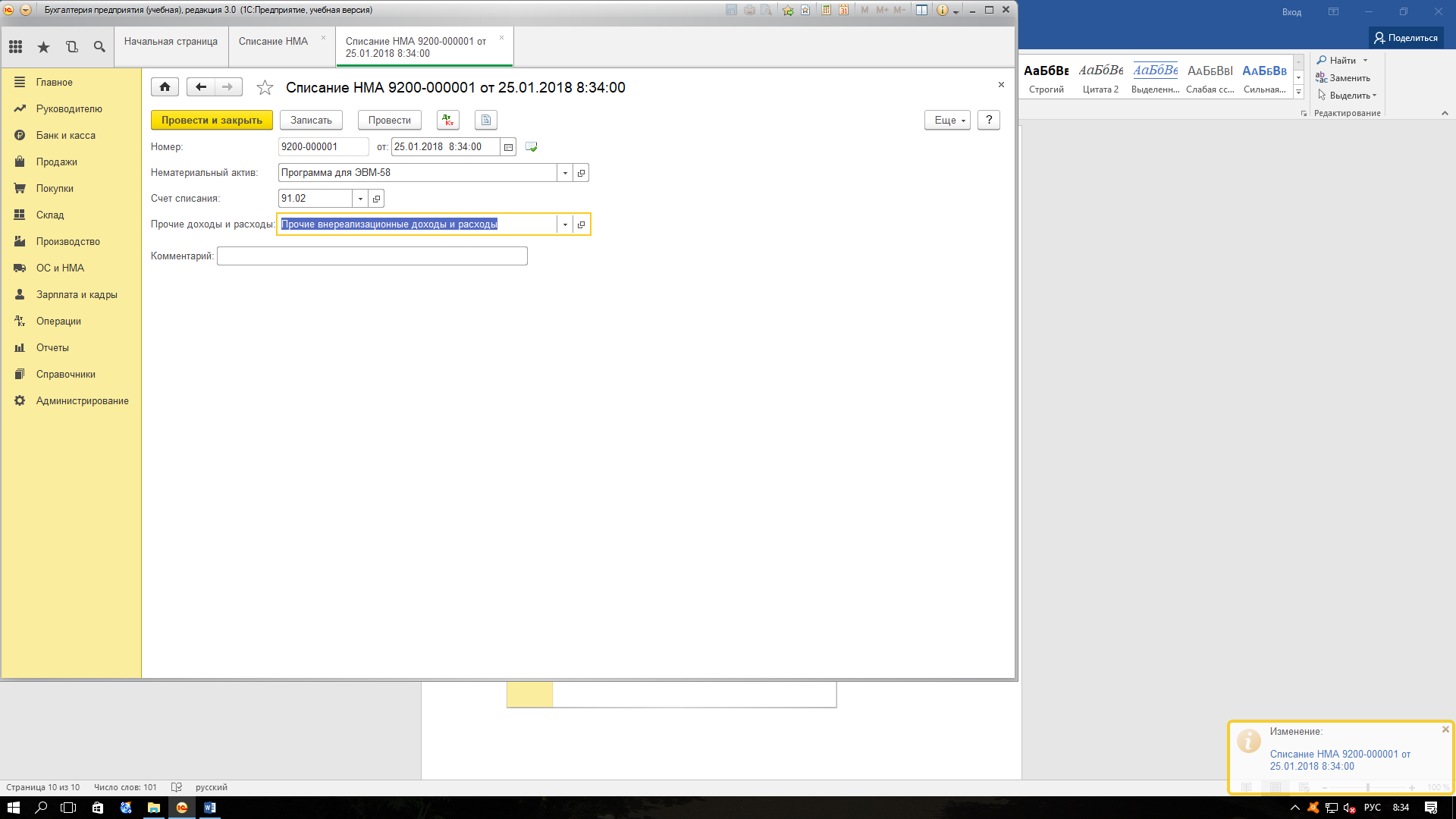

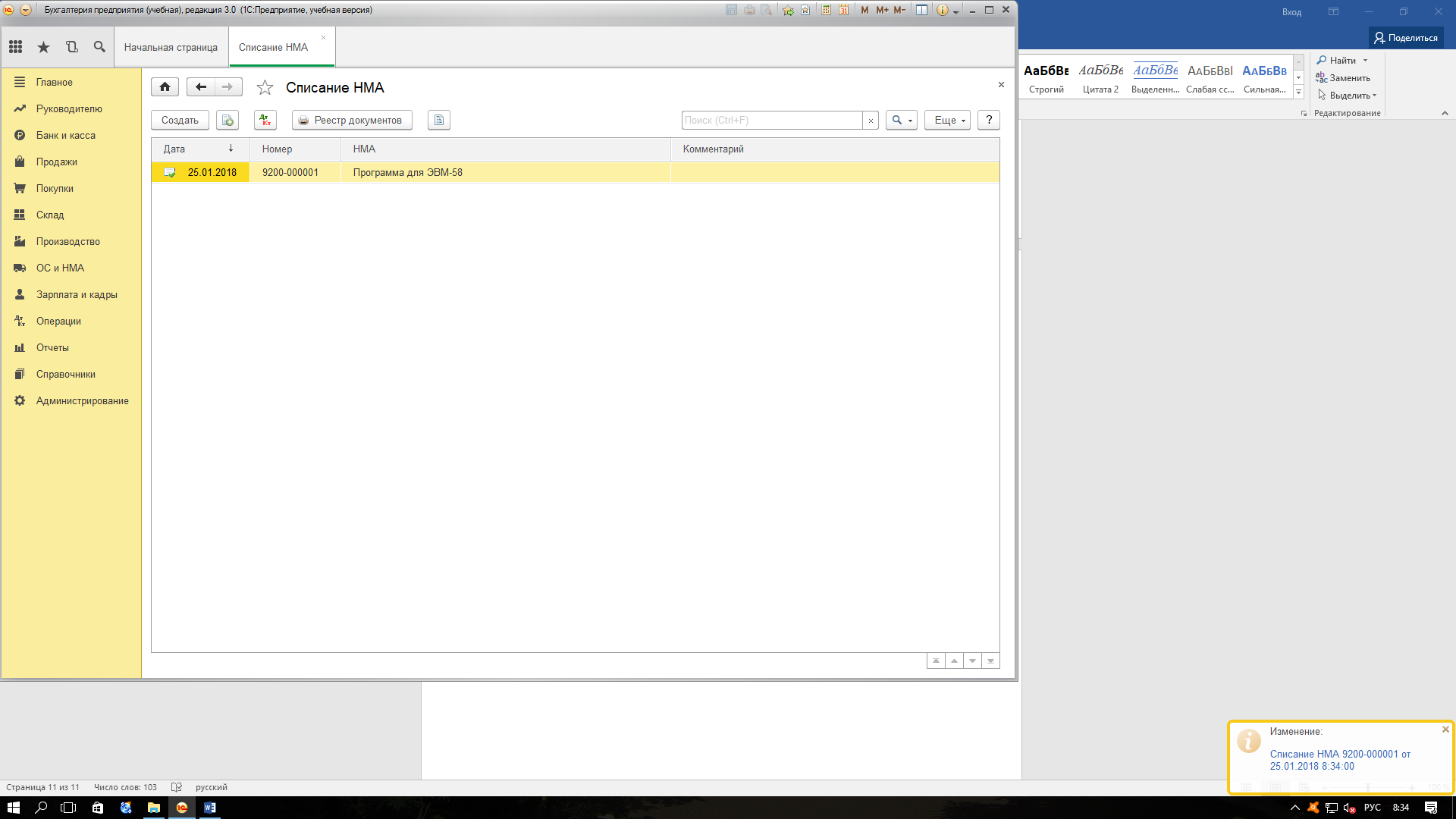

Зайдите во вкладку Списание НМА

Заполните форму по позициям

В результате будет отражен список заполненных форм

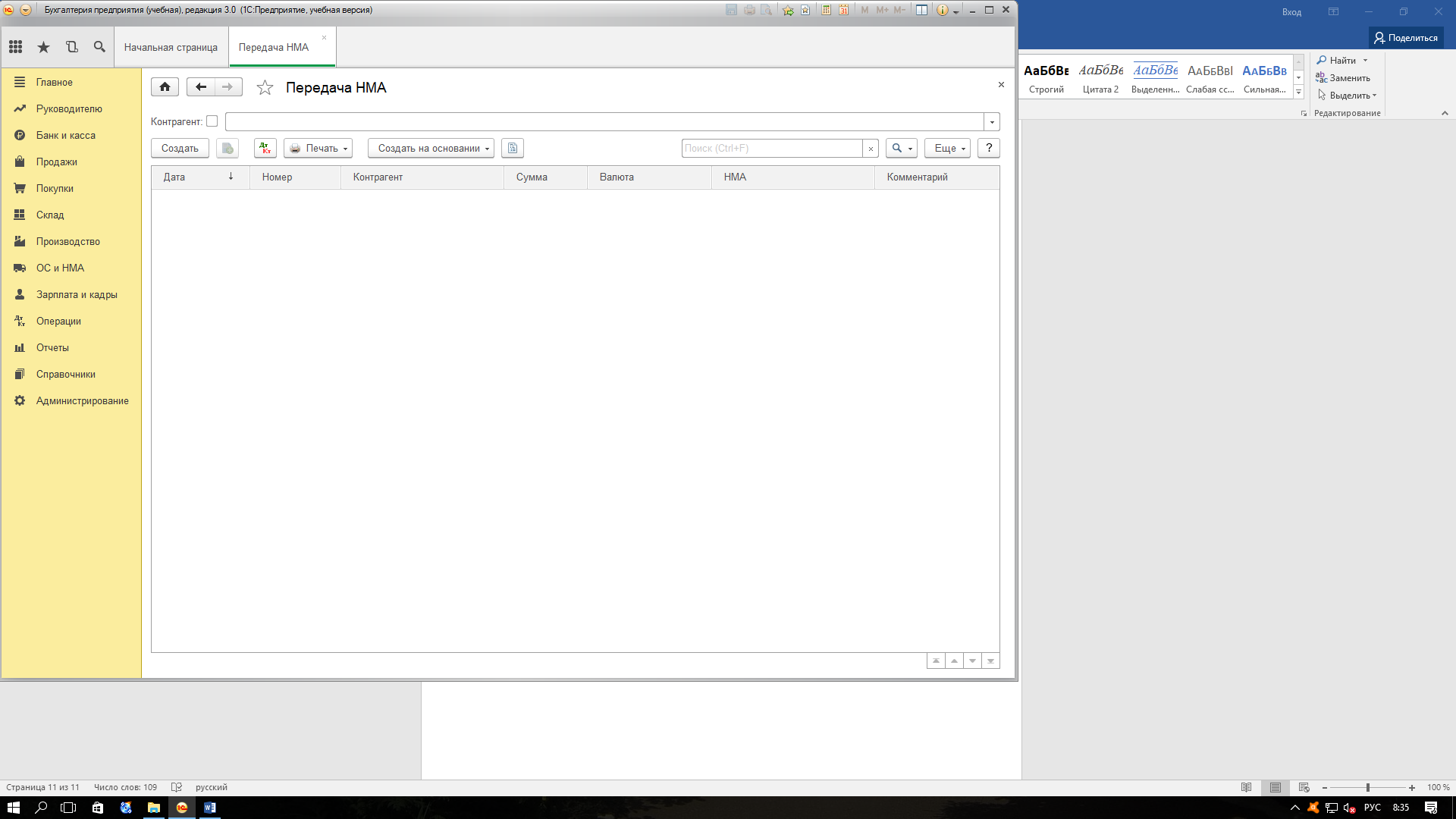

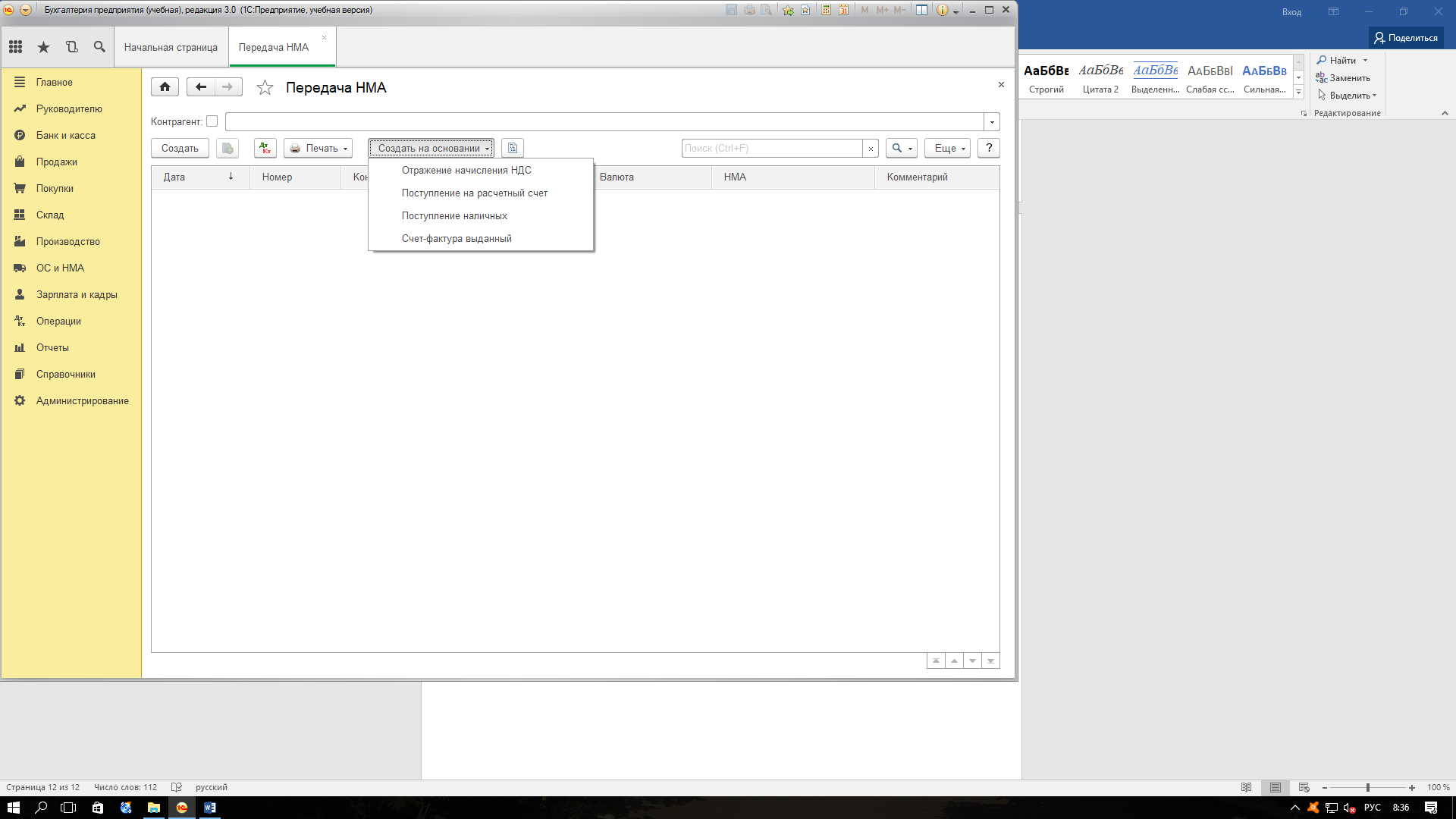

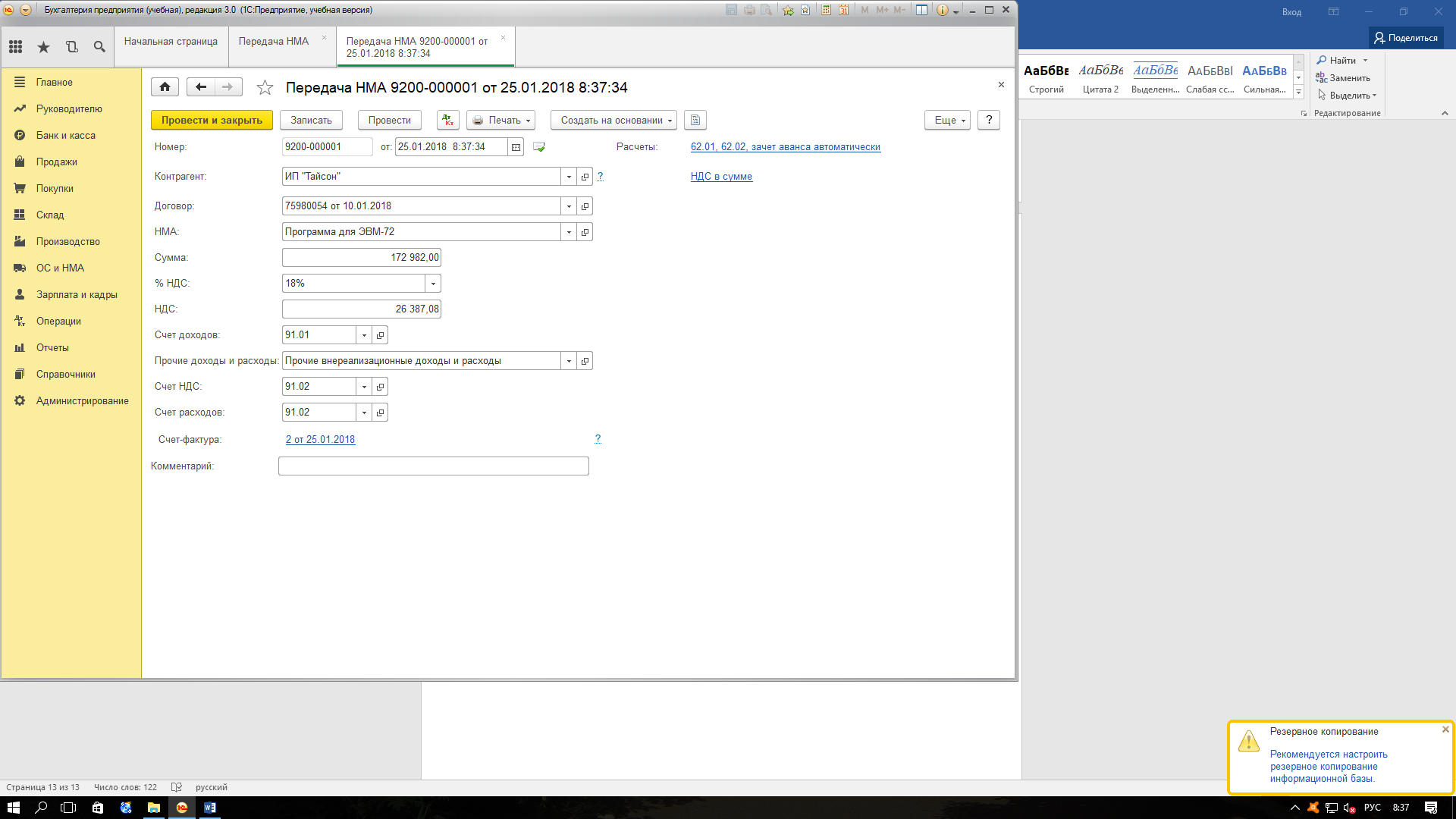

Зайдите во вкладку Передача НМА

Выберите перечень операций, на основании которых можно создать форму

Заполните форму по позициям

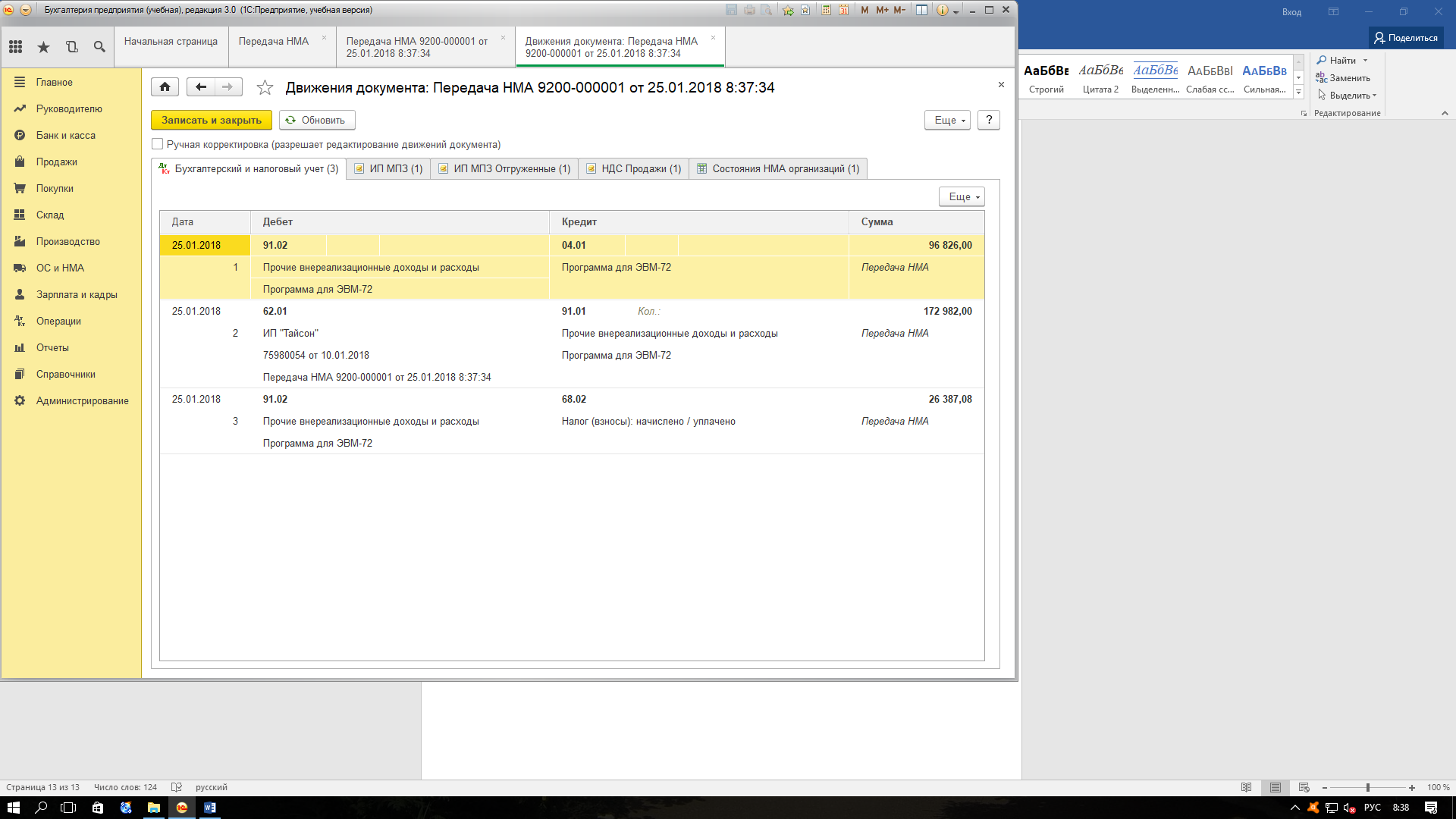

Посмотрите движение документа

Создайте счет-фактуру – версия для печати

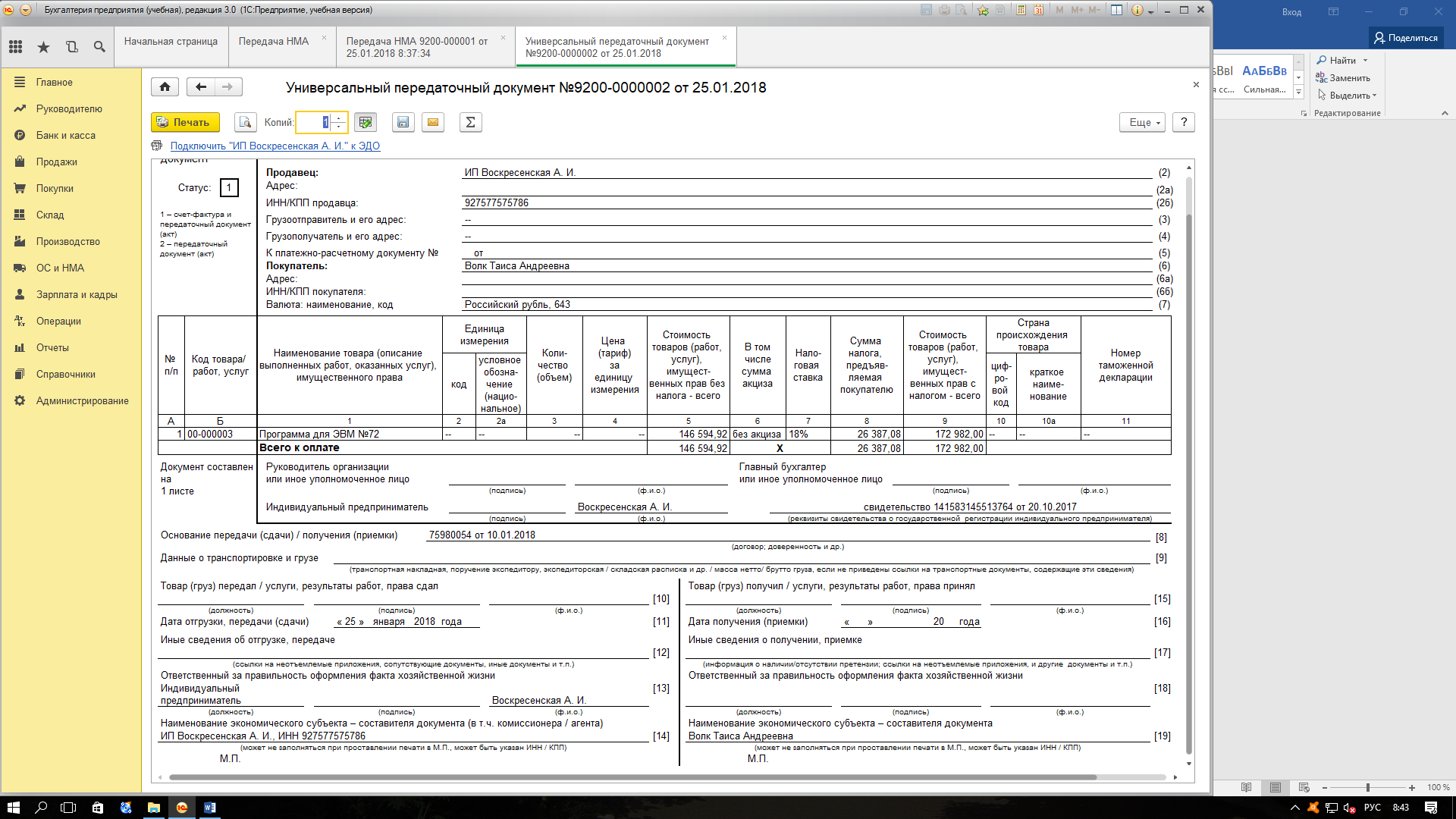

Универсальный передаточный документ – версия для печати

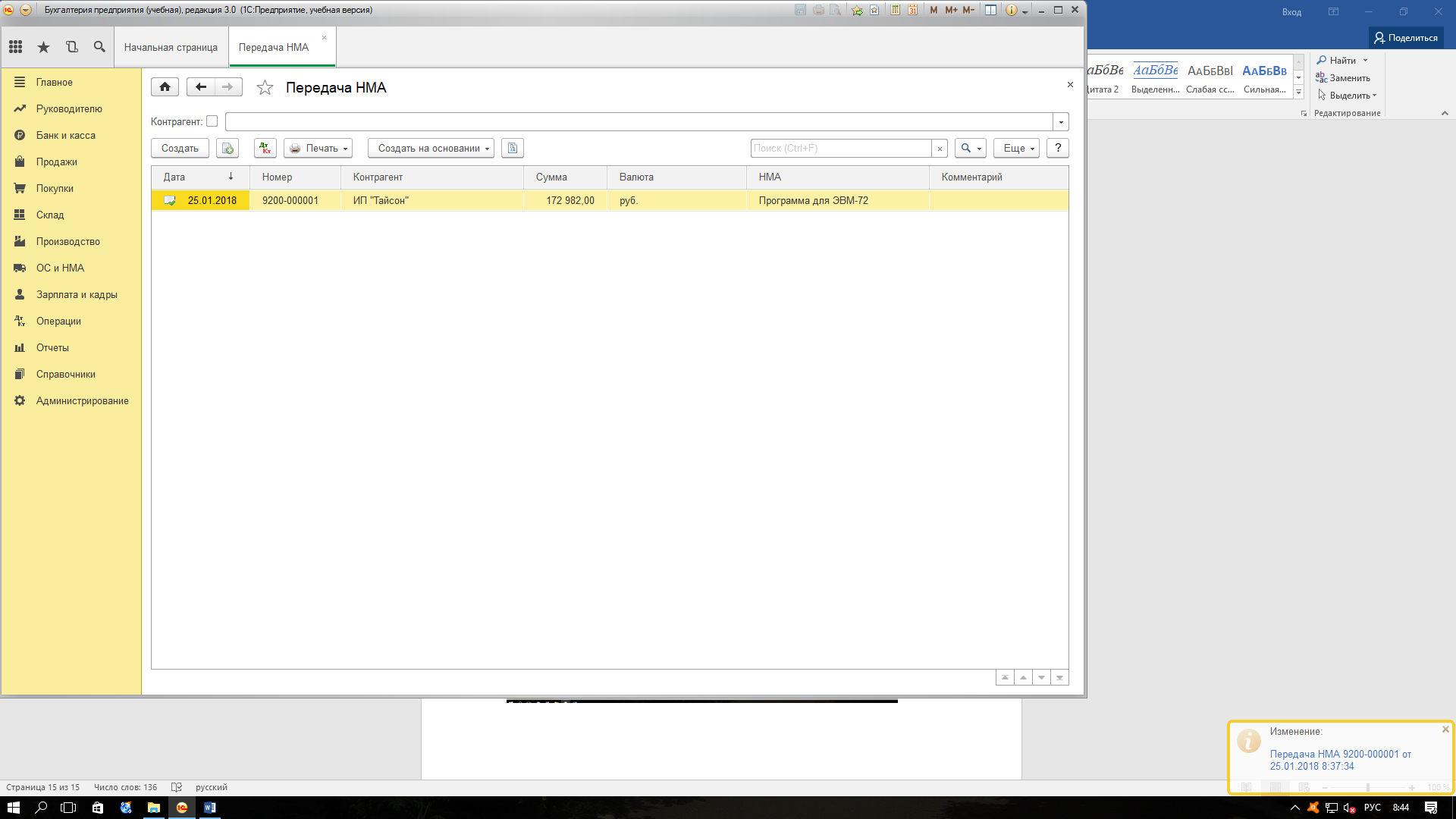

В результате будет отражен список заполненных форм

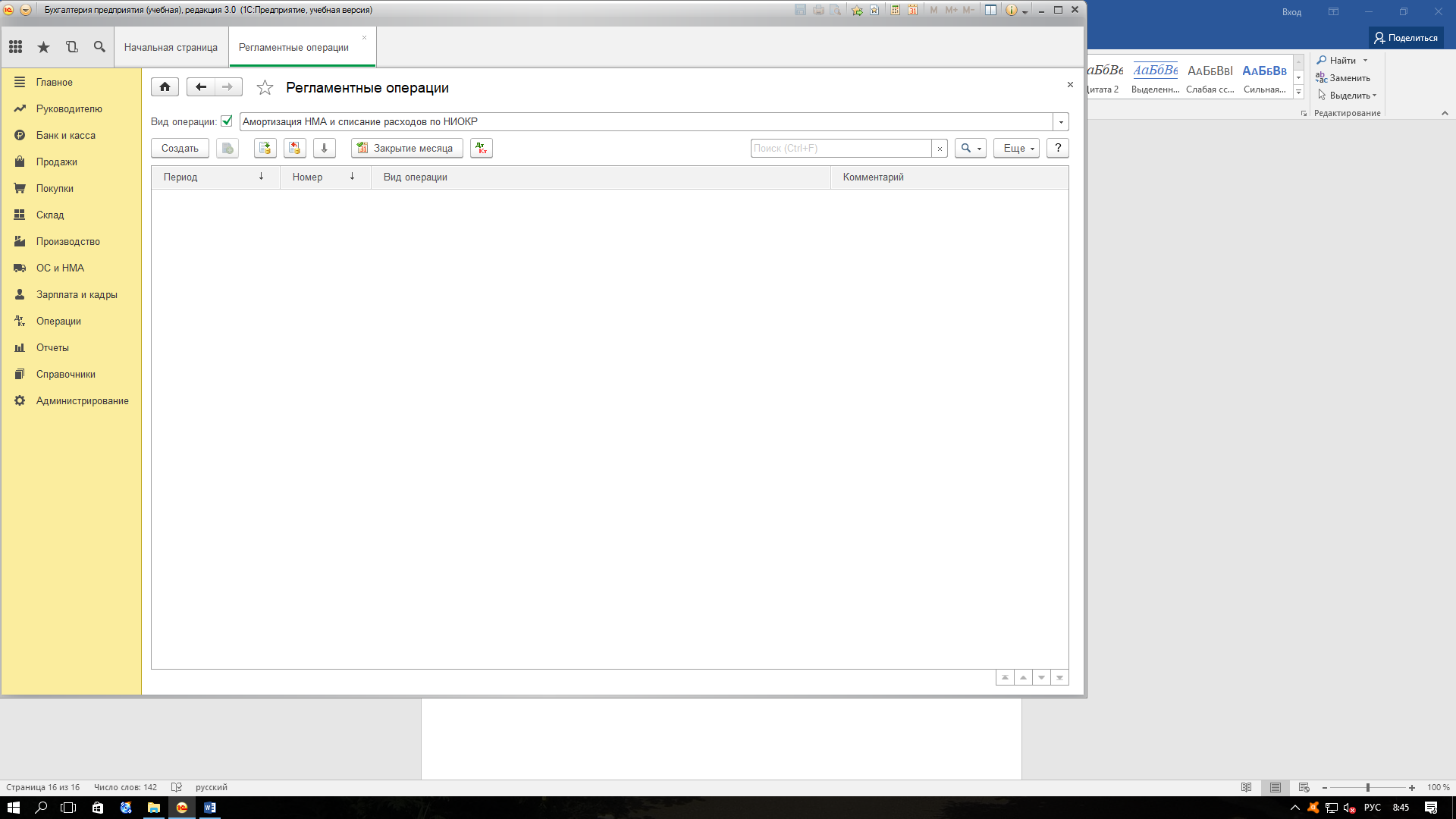

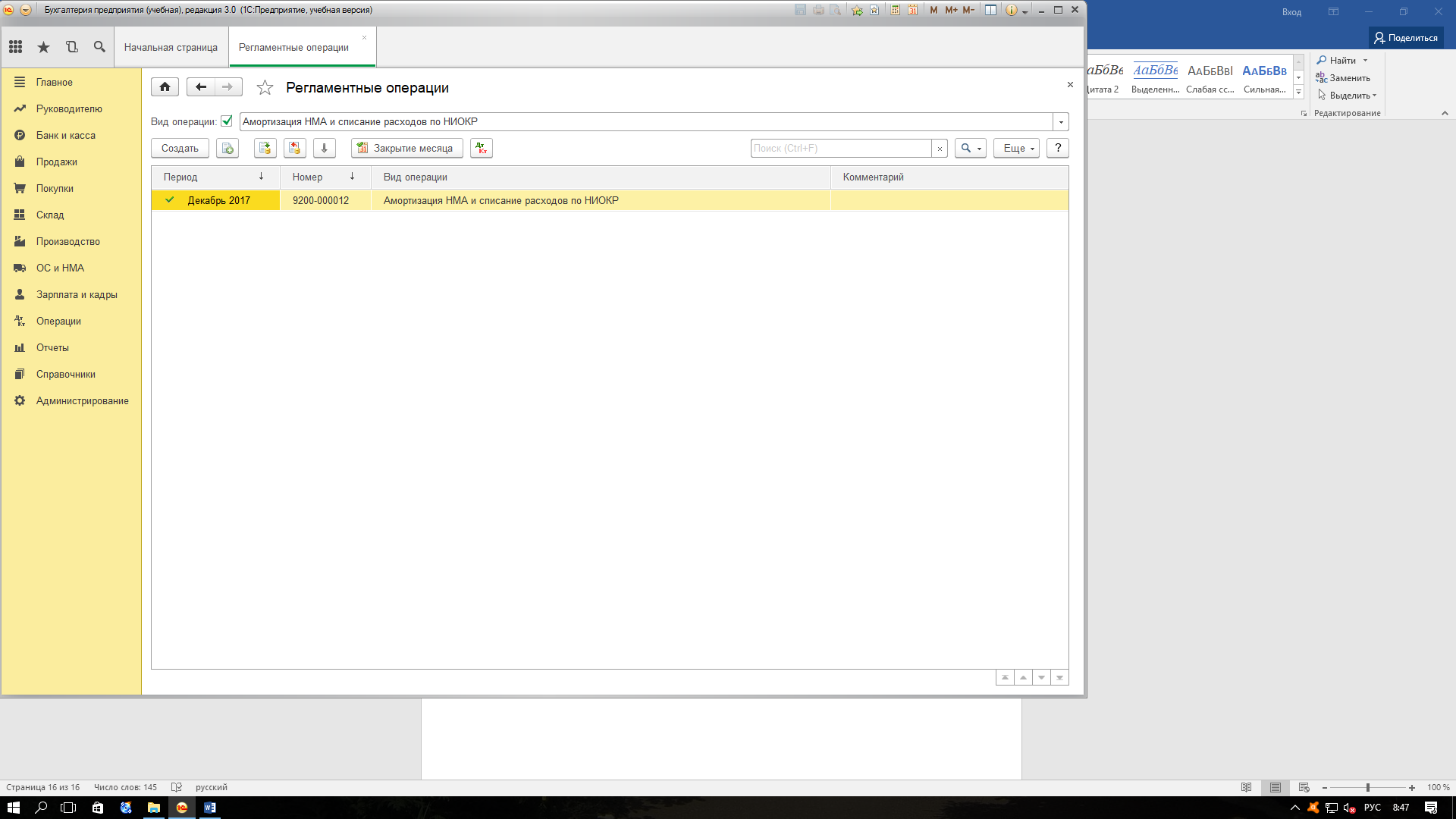

Зайдите во вкладку Амортизация НМА и создайте регламентные операции

В результате будет отражен список заполненных форм

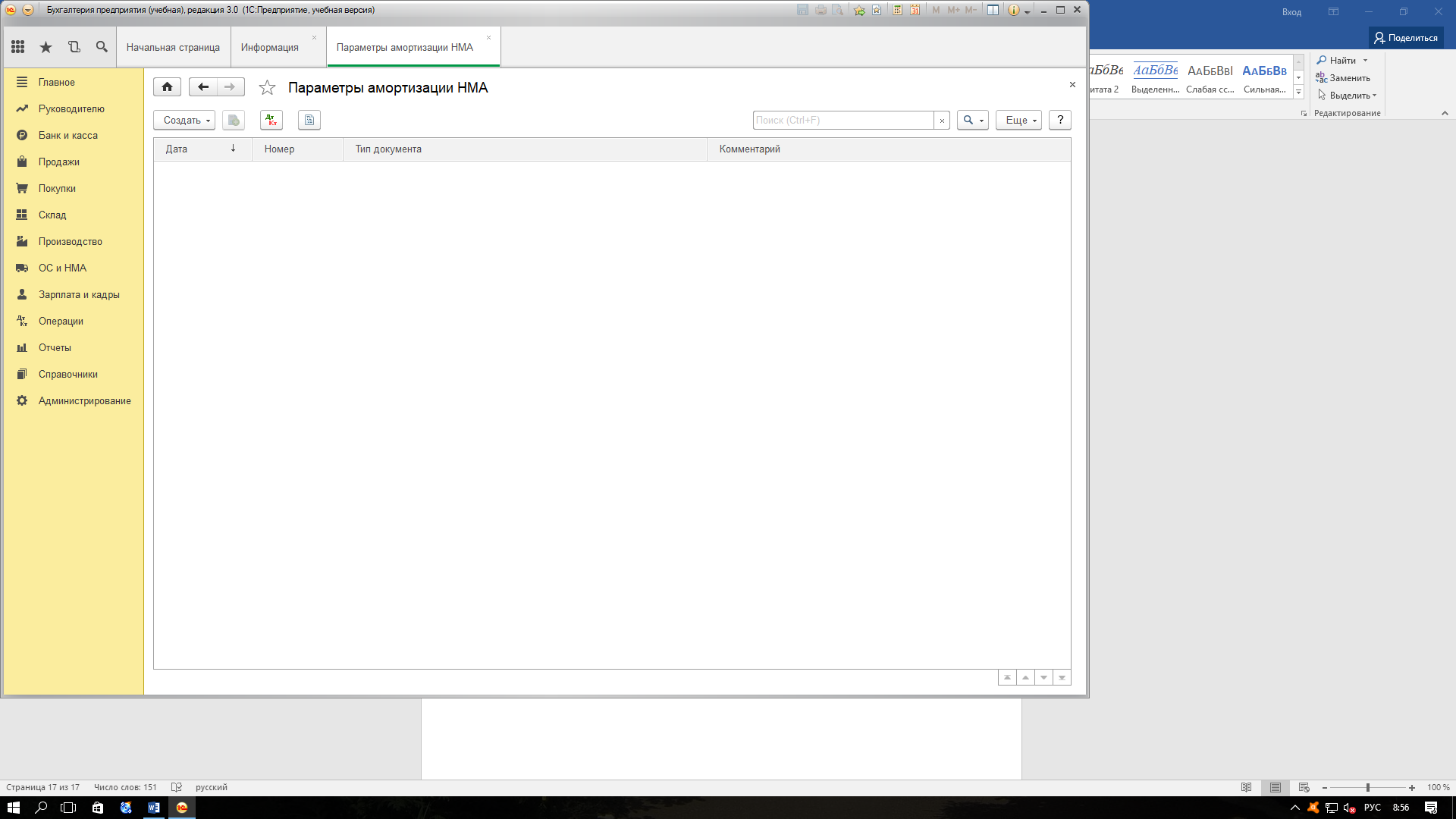

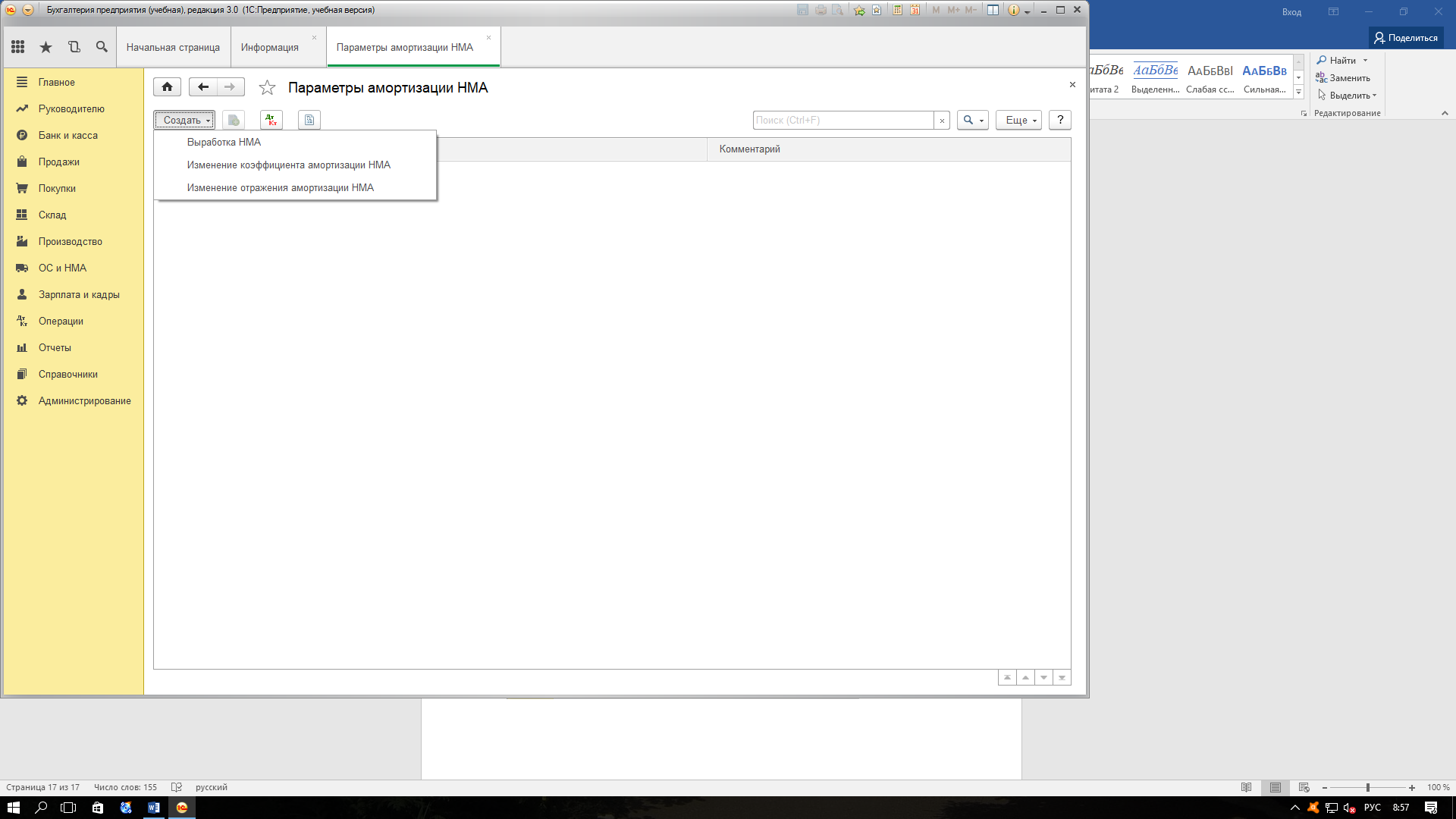

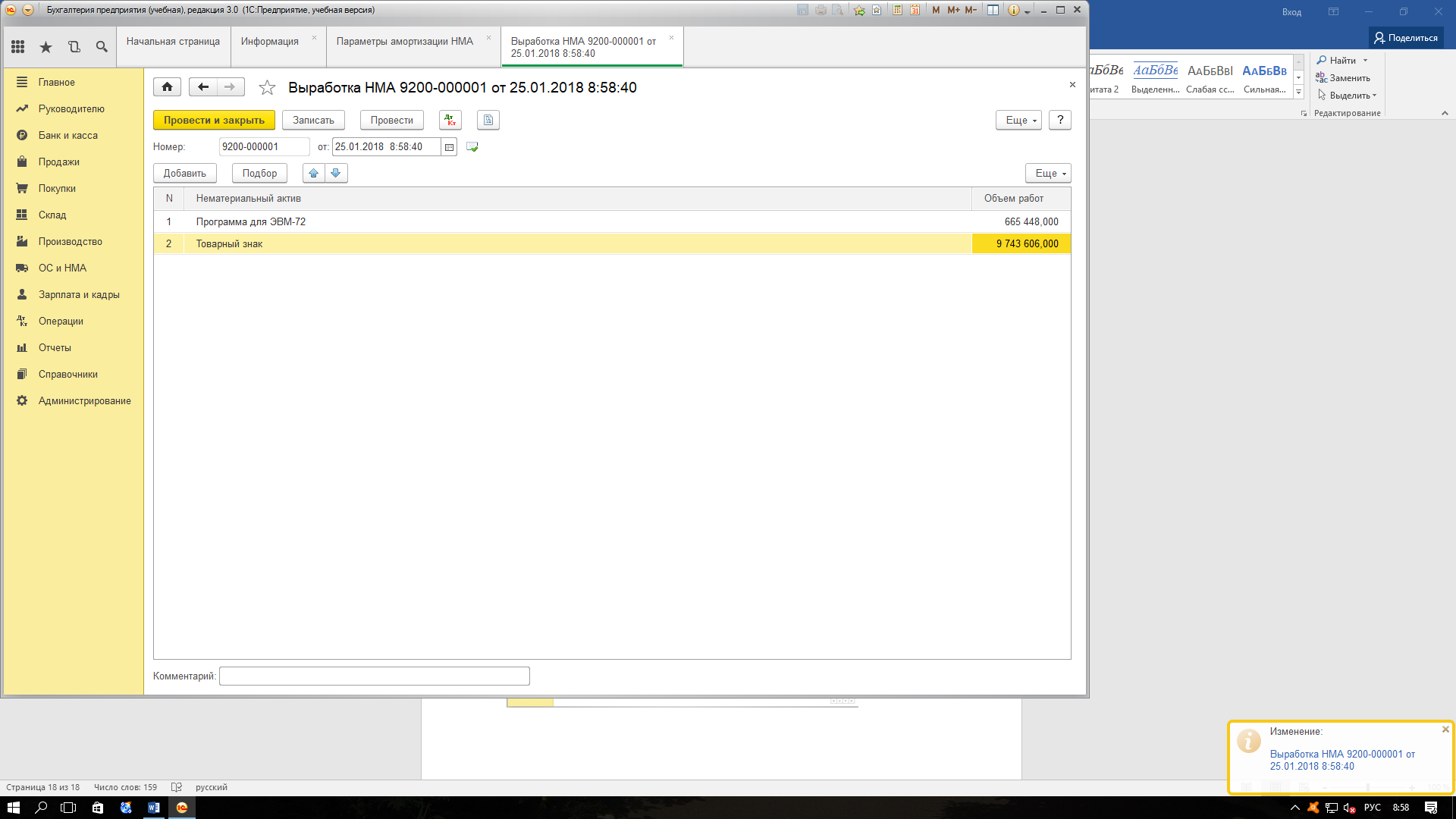

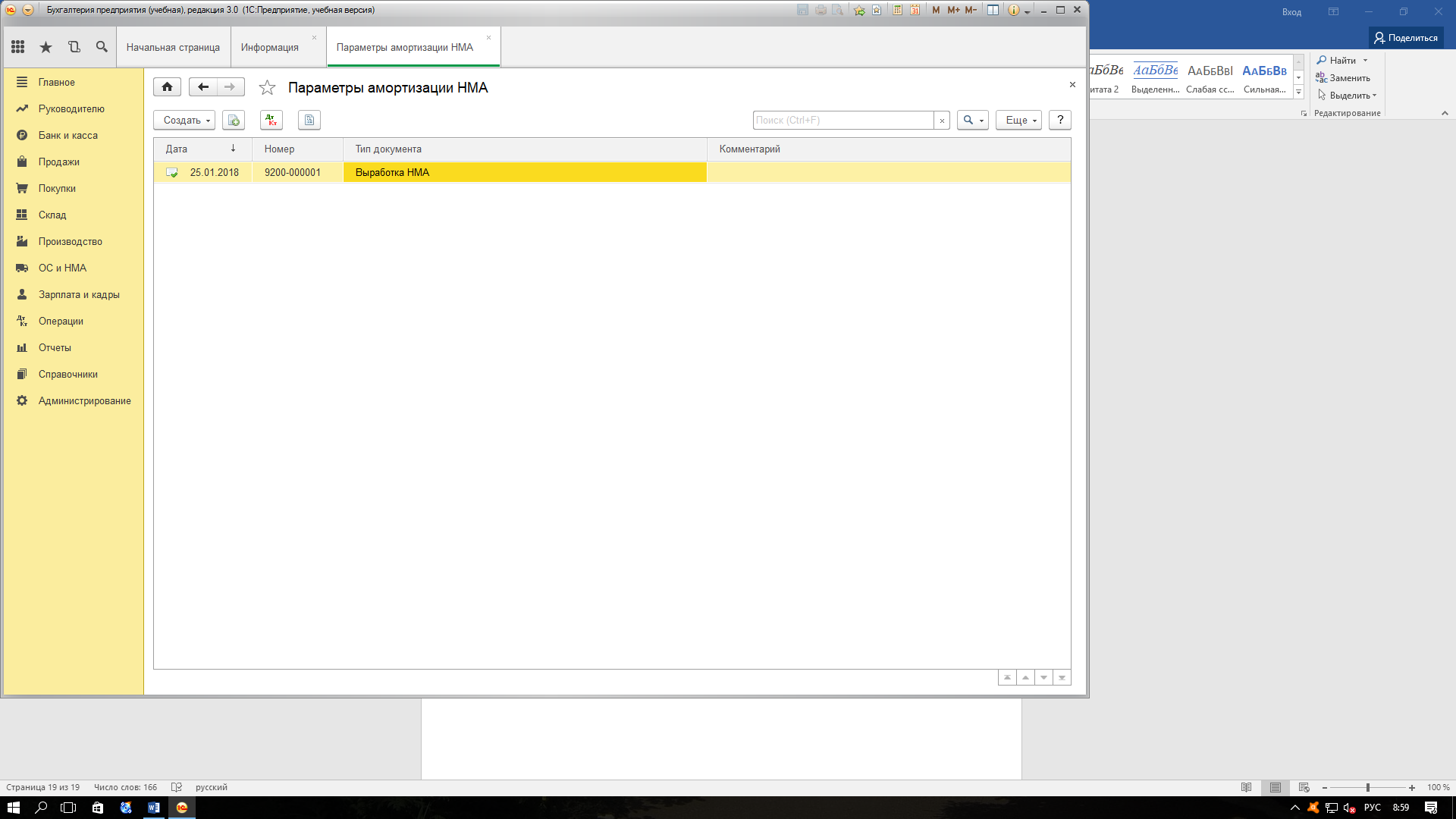

Зайдите во вкладку Параметры амортизации НМА

Выберите перечень форм для заполнения

Заполните форму по выработке НМА

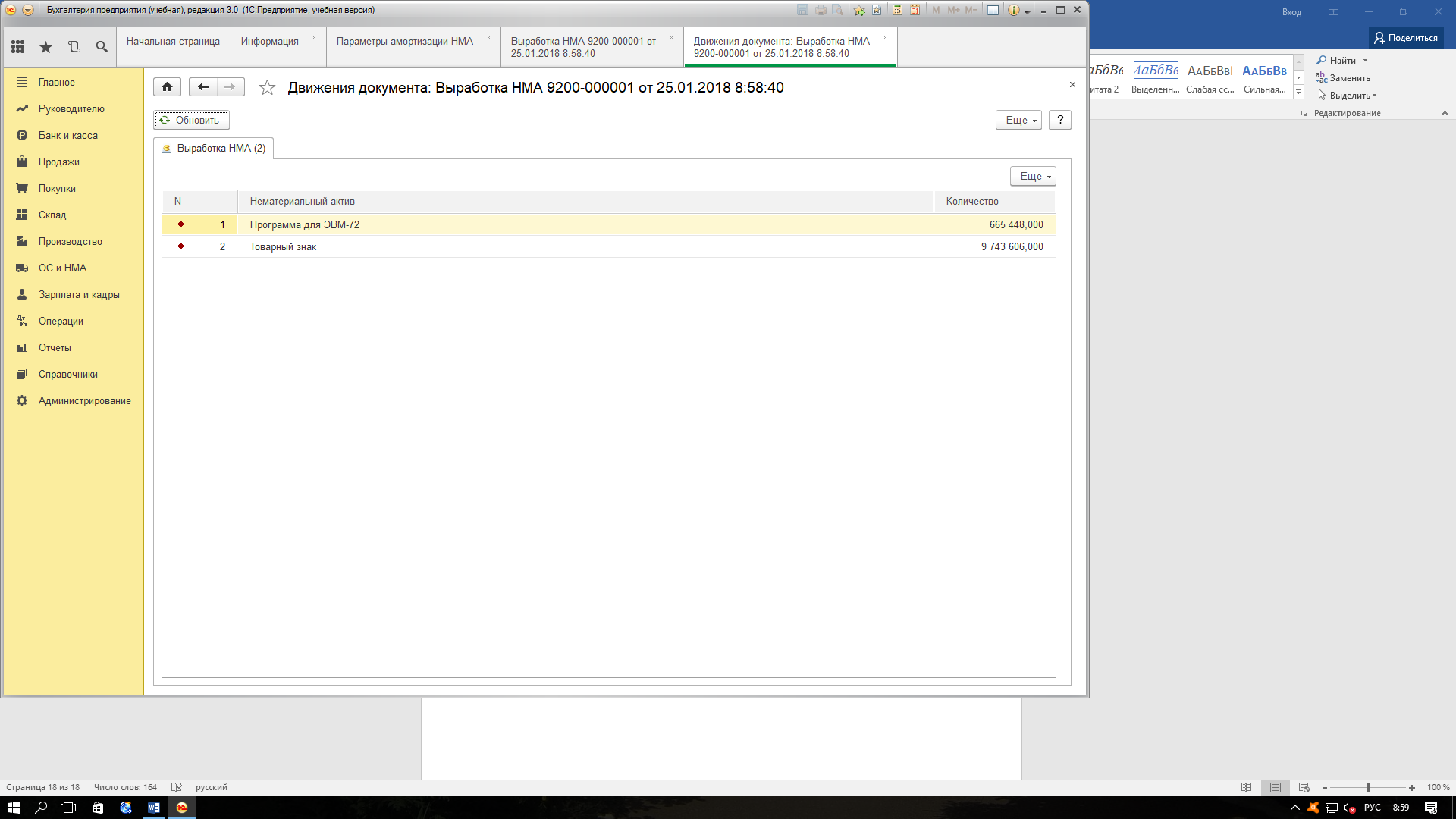

Посмотрите движение документа

В результате будет отражен список заполненных форм

Контрольные вопросы

1) Как отражаются виде внереализационные доходы при выбытии основного средства?

2) Как в программе «1С: Бухгалтерия 8» формирует движения в регистрах документ Передача ОС?

3) Как объект основных средств снимается с учета в месяце его продажи?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|