- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Дисконтированные денежные потоки=ставка дисконтирования*чистые денежные потоки

38. Причины и методы дисконтирования

Методы дисконтирования основаны на сравнении денежных поступлений в различные моменты времени. Именно процедура дисконтирования позволяет максимально полно учесть инфляцию, риски и альтернативную стоимость капитала на различных стадиях проекта.

Способ (метод) дисконтирования будущих доходов – это способ, используемый для оценки объектов доходной недвижимости на основании будущих доходов от эксплуатации объекта, приведенных к текущей стоимости.

Способ дисконтированных денежных потоков (ДДП) немного более сложен и детален по сравнению со способом капитализации доходов, однако он позволяет оценить объект в случаях, когда:

• предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

• имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

• потоки доходов и расходов носят сезонный характер;

• оцениваемая недвижимость - крупный многофункциональный коммерческий объект;

• объект недвижимости строится или только что построен и вводится (или введен в действие).

Одной из основных причин возникновения специальных методов оценки инвестиционных проектов является неодинаковая ценность денежных средств во времени. Практически это означает, что рубль сегодняшний считается нетождественным рублю через год. Причина такого разного отношения к одной и той же денежной сумме даже не инфляция, хотя мысль о ней может возникнуть в первую очередь. Куда более фундаментальной причиной является то, что рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратиться в большую сумму за счет полученного с его помощью дохода.

Причина дисконтирования состоит в том, что если кому-либо предложили выбор между получением денежного подарка сейчас или получением той же самой суммы в течение года, то он естественно выберет подарок сейчас. Можно инвестировать эти деньги в течение года под проценты или купить товары в настоящий момент, а не позже, используя или, следовательно, на год больше или избежав возможного повышения цен. Эта учетная ставка будет связана со ставкой ссудного процента. Таким образом, если кто-то хочет знать текущий эквивалент суммы денег, которые должны быть уплачены или получены в будущем, эта сумма должна быть дисконтирована.

39. Аннуитет, будущая и текущая стоимость аннуитета

Аннуитет – это денежный поток, представленный равновеликими суммами, возникающими через одинаковые промежутки времени.

Будущая стоимость - стоимость в будущем инвестированных ейчас денежных средств.

Для определения стоимости, которую будет иметь инвестиция через несколько лет при использовании процедуры сложных процентов-будущей стоимости, применяется формула: FV=PV(1+r)n,

FV-будущая стоимость инвестиций,

PV= сумма, вкладываемая в момент расчета

r-ставка процента

n-число лет

Текущая стоимость -дисконтированная стоимость будущего денежного потока, т. е. сумма, которую нам необходимо вложить сейчас по определенной ставке процента. PV=FV/(1+r)n=FV*(1/(1+r)n)

40. Этапы оценки будущих денежных потоков инвестиционного проекта

http: //economy-ru. com/ekonomicheskiy-analiz-rf/analiz-otsenka-denejnyih-potokov-32322. html

41. Основныенаправления, объекты и методы перспективной оценки проектных денежных потоков

42. Оценка денежного потока по периодам жизненного цикла инвестиционного проекта

Денежный поток проекта — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Любой инвестиционный процесс связан с риском. В связи с этим при принятии решений о финансировании проекта необходимо учитывать фактор времени, т. е. оценивать затраты, выручку, прибыль и т. д. от реализации того или иного проекта с учетом временных изменений. Следует учитывать также упущенные возможности в извлечении дохода в результате использования средств, которые будут получены в будущем. Это означает, что сегодняшняя ценность будущих доходов должна быть измерена с учетом этих факторов.

Фактор неравноценности денег относительно различных периодов времени в связи с тем, что инвестированные в настоящее время деньги в будущем возвращаются к инвестору в возросшем размере. То есть та же сумма денег, но полученная через промежуток времени, менее ценна для инвестора, чем полученная немедленно. Влияние фактора времени увеличивается инфляционными процессами и требует дополнительных расчетов при составлении плана финансовой операции. При определении эффективности сделки простое суммирование денежных величин, относящихся к различным периодам времени, не допускается.

Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента). Иными словами, в соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость; эта стоимость в настоящее время всегда выше, чем в любом будущем периоде. В процессе сравнения стоимости денежных средств при их инвестировании и возврате принято использовать два основных понятия — будущая стоимость денег и их настоящая стоимость.

| Периоды жизненного цикла проекта | Разработка проекта и начальное инвестирование | Реализация (эксплуатация) проекта | Завершение проекта |

| Последовательность расчета проектного денежного потока | – Капитальные затраты – Прочие организационные расходы + Выручка от продажи заменяемых основных фондов и (или) стоимость лома и деталей в случае их ликвидации – Расходы по демонтажу заменяемого оборудования, сносу зданий и сооружений – Налоговые выплаты, связанные с реализацией заменяемых основных фондов + Отсрочки по уплате налогов и прочих обязательных платежей – Инвестиции в чистый оборотный капитал = Начальные инвестиционные затраты (–) | + Выручка от продажи продукции, работ и услуг (без НДС) – Расходы на производство и реализацию = Прибыль от продаж ± Прочие доходы и расходы – Налог на прибыль = Чистая прибыль за период + Амортизация ОС и НА – Увеличение (+ снижение) в величине чистого оборотного капитала – Увеличение (+ снижение) в объеме внеоборотных активов + Увеличение (– снижение) в объеме отсроченных платежей = Чистый операционный денежный поток (+, –) | + Выручка от реализации основных фондов и нематериальных активов + Рыночная стоимость лома и деталей ликвидируемых основных фондов – Стоимость демонтажа оборудования, разборки зданий (сооружений) и очистки территории + Рыночная стоимость земельных участков и объектов природопользования + Рыночная стоимость реализации оборотных активов – Погашение краткосрочных обязательств – Погашение долгосрочных обязательств – Налоговые выплаты, производимые в ходе реализации активов = Ликвидационный денежный поток |

| Основные корректирующие факторы | Невозвратные издержки, влияние инфляции, налоговое законодательство, возможности финансирования капиталовложений, планирование сроков проектно-изыскательских, строительно-монтажных и пусконаладочных работ, издержки по обслуживанию инвестированного в проект капитала | Эрозия продаж, влияние инфляции, размеры накладных расходов, налоговое законодательство, трансфертное ценообразование, сроки освоения производственных мощностей, бизнес-циклы и сезонные колебания в объемах реализации продукции, процентные платежи | Отдаленность даты завершения проекта (трудности с оценкой будущей рыночной стоимости отдельных видов активов), изменение налогового законодательства, воздействие инфляции, общее финансовое состояние коммерческой организации |

43. Методика расчета и правила применения показателей: учетной, внутренней и модифицированной внутренней нормы рентабельности, средних годовых показателей инвестиционной привлекательности, индекса рентабельности инвестиций

44. Чистая текущая стоимость проекта

Чистая текущая стоимость - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (Io), т. е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будуù их денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате.

CF - платеж через t лет

IC - investedcapital инвестированный капитал

t - количество лет

i - ставка дисконтирования

(Формула: Дисконтированные денежные потоки-начальные инвестиции) Как мы делали на практике!!!!

Дисконтированные денежные потоки=ставка дисконтирования*чистые денежные потоки

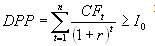

45. Срок окупаемости – дисконтированный или недисконтированный?

Срок окупаемости -это период времени, который требуется для того, чтобы поступление денежных потоков стало равно инвестициям.

Дисконтированный срок окупаемости -это временной период окупаемости первоначальных инвестиций в инвестиционный проект в текущей стоимости. Чем меньше срок окупаемости, тем более эффективен проект.

Где: r – ставка дисконтирования, I0 – первоначальные инвестиции, CF – денежный поток в период t, n – количество периодов окупаемости инвестиций в проект.

46. Как оценить взаимосвязь между номинальными процентными ставками и уровнем инфляции?

47. Формула Фишера

48. Формула эффективной годовой процентной ставки

49. Влияние макроэкономических, специфических и финансовых факторов риска на эффективность производственно-финансовой деятельности хозяйствующего субъекта

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|