- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Баланс № 2. ЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Журнал хозяйственных операций

| й№ | Господарська операция | Дт | Кт | Сума, |

| гри. | ||||

| Погашено заборговажстьпостачэльникам з поточного рахунку | ||||

| Вщпущено материала у виробництво | ||||

| Отримано гот1вку в «асу тдприемствэ для видач‘| н шдзвггжй 0С0б| | ||||

| Видано пщ ЗВ1Т гроил на вщрядження | ||||

| Отримано з банку грошов! кошти на виплатузаробггноТ плати | ||||

| Виплачено зароб1тну плату | ||||

| Депонованоневиплаченузаробпху плату | ||||

| Залишок кошт1в повернено на поточнийрахунок | ||||

| Оприбутковановщпостачальникаматерти (без ПДВ) | ||||

| Податковий кредит з ПДВ | ||||

| Перерахованокоштипостачальнику за матер1али | ||||

| Перерахованодо бюджету: | ||||

| '-ПДВ; | ||||

| - податок на прибуток; | ||||

| -комунальнийподаток | ||||

| - податок з до ход 1 в ф1зичних ос»б; | ||||

| Перераховано до Пенайного фонду | ||||

| Перераховано до фонду гадальногострахування у зв'язку з тимчасовоюнепрацездатжстю | ||||

| Перераховано до фонду социальногострахування на випадок безроб1Ття | ||||

| Отриманокоштивщ покупав в погашения деб^торськоТзаборгованосп | ||||

| Погашено короткостроковий кредит банку | ||||

| Отриманодовгостроковий кредит у Приватбанку на кутвлювантажногоавтомобшя | ||||

| Нарахованаамортизащявиробничихпримщень | ||||

| Нарахованаамортизащ'яосновних засоб1В, пов'язаних 31 збутомпродукцн | ||||

| Нарахована амортизация адм1Н1стративного прим1щення | ||||

| Оприбутковановщпостачальникаматер^али (без ПДВ) | ||||

| Податковий кредит з ПДВ | ||||

| Перераховажкоштипостачальнику за матер1али | ||||

| Списано матер! али у виробництво | ||||

| Нараховано зароб1тну плату: | ||||

| - АУП | 8 630, 00 | |||

| -1ТР | 2 490, 00 | |||

| - виробничому персоналу | 700, 00 | |||

| - робггникамвщдшузбита | 1 210, 00 | |||

| Нарахованообов'язков! платеж! на ФОП: | ||||

| 1) АУП: | ||||

| - есв(3б, з%) | 310, 68 | |||

| 2) 1ТР: | ||||

| - 6СВ(36, 3%) | 89, 64 | |||

| 3) Виробничий персонал: | ||||

| - 6СВ{36, 3%) | 637, 20 | |||

| 4) Робггники В1ДЦ1лу збугу: | ||||

| - 6СВ(36, 3%) | 43, 56 | |||

| Утримано 13 зароб1тноТ плати: | ||||

| -? СВ(3, 6%) | 1 081, 08 | |||

| - Податок з доходу | 4 261, 86 | |||

| - Профсптка (1%) | 300, 30 | |||

| Нарахованоамортизащюосновних засоб1в | ||||

| Списано витрати на електроенерпю: | ||||

| - виробничий цех | ||||

| - адм1Н1стративна буд1вля | ||||

| - торговельнепримщення | ||||

| Списано загально-виробнич! витрати | 8 599, 64 | |||

| Використано матер1али для пакуванняпродукцп | ||||

| Перераховано на склад готовупродукщю | 38 986, 84 | |||

| Готову продукц1ю вщвантаженопокупцям за цжою реал1зацГГ | ||||

| Податковезобов'язання з ПДВ | 26916, 66667 | |||

| Воображено соб1варт1сть реал1зовано! продукцп | 38 986, 84 | |||

| Списано на рахунокфЫансових результате: | ||||

| - соб1варТ1Сть реал130ваноТ продукци; | 38 986, 84 | |||

| - доход в|'д реал(зацП' продукцп; | 134583, 3333 | |||

| - адм1Н1Стрэтивж витрати; | 10 020, 68 | |||

| - витрати на збут | 3 103, 56 | |||

| Нарахованоподаток на прибуток | 17319, 1732 | |||

| Списано на рахунокфжансових результате суму податку на прибуток | 17319, 1732 | |||

| Фшансов! результативОосновноУ д1Яльносп списано на рахунок 44 | 65 153, 08 |

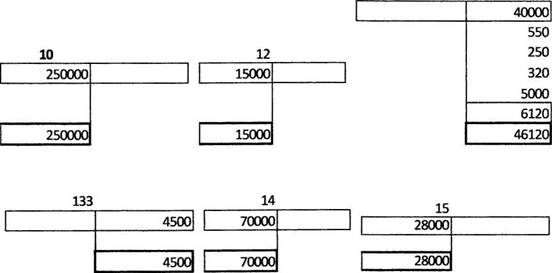

Расчитываем:

1. (10) Податковий кредит з ПДВ: 4800*0, 2=960

2. (11) Перераховано коигги постачальнику за матеріали:

4800+960=5760

3. (23) Податковий кредит з ПДВ: 5040*0, 2=1008

(24) Перераховаш кошти постачальнику за матер1али:

5040+1008=6048

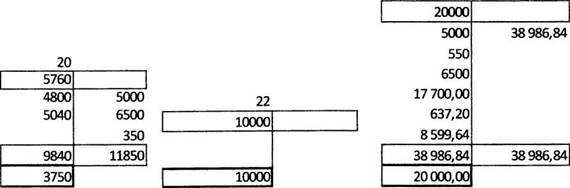

4. (31) Списано загально-виробничівитрати: 2 490+ 89, 64 + 5000+ 1020= 8 599, 64

(33) Перераховано на склад готову продукщю: 5000+550+6500+

17 700+ 637, 20+ 8 599, 64 = 38 986, 84

5. (35) Податковезобов’язання з ПДВ: 161500/6=26916, 66667

(37) - доход В1Д реашзацн продукцп: 161500 - 26916, 66667 =

134583, 3333

(37) - адмістративш витрати: 320+ 8630+310, 68+760=10020, 68

(37) - витрати на збут: 250+1 210+43, 56+1250+350=3103, 56

(38) Нарахованоподаток на прибуток: (134583, 3333-38986, 84-

10 020, 68 - 3 103, 56)*0, 21= 17319, 1732

6. (40) Фшансовірезультати від основног діяльності списано на рахунок 44: 134583, 3333 - 38986, 84-10 020, 68-3 103, 56- 17319, 1732 =

= 65 153, 08

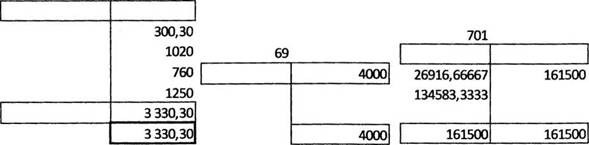

Схематические бухгалтерские счета

|

|

|

|

| 38986, 84 | 38 986, 84 |

| 38986, 84 | 38 986, 84 |

| 23 000, 00 |

|

| |

|

|

|

| |

|

| ||

| 372 39 40 |

|

| |

|

|

|

| |

|

| |

| 1650| |

|

|

| 4 261, 86 | |||||

| 26916, 66667 | 310, 68 | ||||

| 17319, 1732 | 89, 64 | 8 630, 00 | |||

| 637, 20 43, 56 1081, 08 | 1081, 08 4 261, 86 300, 30 | 2490, 00 17 700, 00 1 210, 00 | |||

| 48 497, 70 | 2162, 16 | 29 643, 24 | 30 530, 00 | ||

| "..................................................................... ' | 59859, 70 | 2162, 16 | 24 886, 76 |

|

|

| ||||||||||||||||||||||||||||||

| 2 490, 00 89, 64 5000 1020 | 8 599, 64 |

| 8 599, 64 | 8 599, 64 |

| ||||||||||||||||

| 17319, 1732 | 17319, 1732 |

| 17319, 1732 | 17319, 1732 |

Оборотная ведомость

| Сальдо начальное | Обороты | Сальдо конечное | ||||

| № | Дебит | кредит | дебит | кредит | дебит | кредит |

| 38986, 84 | 38986, 84 | 20000, 00 | ||||

| 38986, 84 | 38986, 84 | 23000, 00 | ||||

| 65 153, 08 | 94 503, 08 | |||||

| 48497, 70 | 59 859, 70 | |||||

| 2162, 16 | 2162, 16 | |||||

| 29 643, 24 | 30530, 00 | 24886, 76 | ||||

| 3 330, 30 | 3 330, 30 | |||||

| 134 583, 33 | 134583, 3333 | |||||

| 38986, 84 | 38986, 84 | |||||

| 8 599, 64 | 8599, 64 | |||||

| 10020, 68 | 10020, 68 | |||||

| 3 103, 56 | 3 103, 56 | |||||

| 17319, 1732 | 17319, 1732 | |||||

| 1161 936, 15 | 1161 936, 15 | 1 053 112, 00 | 1 053 112, 00 | |||

Баланс № 1

| Актив | Код рядка | ПОЧАТОК | КІНЕЦЬ |

| 1. Необороллактиви | |||

| Нематер1альж активи: | |||

| зал ишноваварлсть | |||

| первкнаварлсть | |||

| накопичена амортизац1я | |||

| НезавершенебудІвництво | |||

| Основжзасоби: | |||

| залишковаварлсть | |||

| первкнаварлсть | |||

| зное | |||

| Довгостроков! бюлопчжактиви: | |||

| справедлива (залишкова) варлсть | |||

| первкнаварлсть | |||

| накопиченаамортизац! я | |||

| Довгостроков! ф|нансов! швестицм: | |||

| як1облжовуються за методом учасл в кажтал! жших г | |||

| жил фжансов! жвестицн | |||

| Довгостроковадебкорськазаборговажегь | |||

| Справедлива (залишкова) варлстьжвестицжноТнеру | |||

| первкнаварлстьжвесгицжнс» нерухомосп | |||

| зноежвестицжноУнерухомосп | |||

| Вщстрочежподатков! активи | |||

| Гудвт | |||

| 1нш1необоротжактиви | |||

| Гудвт при консол1дацл | |||

| Усього за розд1Лом 1 | |||

| II. Оборотжактиви | |||

| Виробнич! запаси | |||

| Поточжбюлопчжактиви | |||

| Незавершеневиробництво | 20000, 00 | ||

| Готова продукц1я | 23 000, 00 | ||

| Товари | |||

| Вексел! одержан! | |||

| Дебкорськазаборговажсть за товари, роботи, послуги: | |||

| чиста реал1зац1йна варлсть | |||

| первкнаварлсть | |||

| резерв сумжвнихборпв | |||

| Дебггорськазаборговажсть за розрахунками: | |||

| з бюджетом | |||

| за виданими авансами | |||

| з нарахованихдоходе | |||

| 13 внутр1шн1х розрахунюв | |||

| 1нша поточна деб1торська заборговажсть | |||

| Часткаменшосп | |||

| Поточжф|нансов! жвестици | |||

| Грошов! кошти та Тхекв(валенти: | |||

| в нацюнальжйвалкт | |||

| у т. ч. в кас1 | |||

| в жоземжй валют! | |||

| 1нш1 оборотжактиви | |||

| Усього за роздтом II | 684712, 00 | ||

| III. Витратимайбутжх пер1од1в | |||

| IV. Необоротжактиви та групп вибуття | |||

| Баланс | 1002492, 00 | ||

| Пасив | Код рядка | ПОЧАТОК 1 | КІНЕЦЬ |

| 1. Власнийкаттал | |||

| Статутнийкаштал | |||

| Пайовийкаттал | |||

| Додатковийвкладений капитал | |||

| 1нший додатковийкаттал | |||

| Резервнийкаттал | |||

| Нерозподшенийприбуток (непокритийзбиток) | 94 503, 08 | ||

| Неоплаченийкаттал | ( ) | ( ) | |

| Вилученийкаттал | ( ) | ( ) | |

| Накопиченакурсова розница | |||

| Усього за роздтом 1 | 430603, 08 | ||

| Часткаменшост! | |||

| II. Забезпечення таких витрат1 платеж1в | |||

| Забезпеченнявиплат персоналу | |||

| 1нш1забезпечення | |||

| Сума страхових резерв1в | |||

| Сума часток перестраховик1в у страховихрезервах | |||

| Залишоксформованогопризового фонду, що п1длягае | |||

| Залишоксформованого резерву на виплату джек-пот^ | |||

| Ц1льове ф1нансування | |||

| Усього за розд1лом II | |||

| III. Довгостроков) зобов'язання | |||

| Довгостроков! кредитибанюв | |||

| 1нш1довгостроков! ф1нансов1зобов'язання | |||

| Вщстрочежподатков! зобов'язання | |||

| 1НШ1 довгостроков! зобов'язання | |||

| Усього за розд1лом III |

| IV. Поточжзобов'язання | |||

| Короткостроков! кредитибанюв | |||

| Поточназаборговажегь за довгостроковимизобов'яза | |||

| Вексел! видан! | |||

| Кредиторськазаборговажегь за товари, роботи, посл\ | |||

| Поточжзобов'язання за розрахунками: | |||

| з одержанихаванав | |||

| з бюджетом | 59 859, 70 | ||

| з позабюджетнихплатеж! в | |||

| 31 страхування | 2162, 16 | ||

| з оплати прац| | 24 886, 76 | ||

| з учасниками | |||

| 13 внутр! шжхрозрахунюв | 3 330, 30 | ||

| Зобов'язання, пов'язаж з необорними активами та гр^ | |||

| 1нш1 поточи! зобов'язання | |||

| Усього за роздтом IV | 92888, 92 | ||

| V. Доходи майбутніх періодів | |||

| Баланс | 1002 492, 00 |

Баланс № 2

| Стаття | Код | За звітний | з попередні |

| рядка | період | період | |

| Дохід (виручка) від реалізації продукції (товарів, робі | |||

| Податок на додану вартість | 26916, 66667 | ||

| Акцизний збір | |||

| Інші вирахування з доходу | ЗО | ||

| Чистий дохід (виручка) від реалізації продукції (товарі | 134583, 3333 | ||

| Собівартість реалізованої продукції (товарів, робіт, пс | 38986, 84 | ||

| Валовий: | |||

| прибуток | 95 596, 49 | ||

| збиток | |||

| Інші операційні доходи | |||

| Адміністративні витрати | 10020, 68 | ||

| Витрати на збут | 3 103, 56 | ||

| Інші операційні витрати | |||

| Фінансові результати від операційної діяльності: | |||

| прибуток | 82 472, 25 | ||

| збиток | |||

| Дохід від участі в капіталі | |||

| інші фінансові доходи | |||

| Інші доходи | |||

| Фінансові витрати | |||

| Втрати від участі в капіталі | |||

| Інші витрати | |||

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 82 472, 25 | ||

| збиток | |||

| Податок на прибуток від звичайної діяльності | 17319, 1732 | ||

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 65 153, 08 | ||

| збиток | |||

| Надзвичайні: | |||

| доходи | |||

| витрати | |||

| Податки з надзвичайного прибутку | |||

| Чистий: | |||

| прибуток | 65 153, 08 | ||

| збиток | |||

|

|

| II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ | |||

| Найменування показника | Код | За звітний | а попередні |

| рядка | період | період | |

| Матеріальні затрати | |||

| Витрати на оплату праці | 30 530, 00 | ||

| Відрахування на соціальні заходи | 2 162, 16 | ||

| Амортизація | |||

| Інші операційні витрати | |||

| Разом | 50 662, 16 | ||

|

ЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ | |||

| Назва статті | Код | За звітний | попередн |

| рядка | період | період | |

| Середньорічна кількість простих акцій | |||

| Скоригована середньорічна кількість простих акцій | |||

| Чистий прибуток (збиток) на одну просту акцію | |||

| Скоригований чистий прибуток (збиток) на одну прост | |||

| Дивіденди на одну просту акцію | |||

|

|

Список используемой литературы:

L Закон Українивід 16. 07. 99 р. № 996-XIV «Про бухгалтерськийоблік та фінансовузвітність в Україні»

2. Стандарта бухгалтерськогообліку в Україні

3. План рахунківбухгалтерськогооблікуактивів, капіталу, зобов’язань і господарськихопераційпідприємств і організацій. Затверджений наказом № 291 МіністерствафінансівУкраїнивід 30. 11. 99 р.

4. Бутинець Ф. Ф. Теоріябухгалтерськогообліку. - Житомир: ЖІТІ, 2000. - 640 с.

5. Бухгалтерськийоблік та фінансовазвітність в Україні / за ред. С. Ф.

Голова. — Дн-ськ: ТОВ «Баланс-Клуб»; 2004. — 832 с.

6. Бухгалтерськийфінансовийоблік / за ред. проф. Ф. Ф. Бутинця. - Житомир: ПП «Рута», 2005. - 736 с.

7. Голов С. Ф., Костюченко В. М. Бухгалтерськийоблік та фінансовазвітність за міжнародними стандартами. - К.: Лібра; 2004. - 880 с.

8. Грабова Н. М., Добровський В. М. Бухгалтерськийоблік на виробничих і торговельнихпідприємствах. - К.: А. С. К., 2003. - 624 с.

9. Грабова Н. М. Кривоносое Ю. Г. Облікосновнихгосподарськихоперацій в бухгалтерських проводках - К.: А. С. К., 2001. - 504 с.

10. Завгородній В. П. Бухгалтерськийоблік в Україні. - К.: А. С. К. - 2002. - 848 с.

11. Собко В. К. Бухгалтерськийоблік: Підручник. - К., 2002. - 589 с.

12. Ткаченко Н. М. Бухгалтерськийфінансовийоблік на підприємствахУкраїни. - К.: А. С. К., 2005. - 864

13. Ткаченко Н. М. Бухгалтерськийфінансовийоблік, оподаткування і звітність. Підручник. - К.: Алерта, 2006. -1080 с.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|