- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Как учитывать расходы будущих периодов

| Издательство " Главная книга", 22. 09. 2020 |

Как учитывать расходы будущих периодов

Расходы будущих периодов - это затраты, которые надо списывать постепенно, но нельзя учесть как ОС или НМА (Письмо Минфина от 12. 01. 2012 N 07-02-06/5).

В бухучете к РБП обычно относят затраты на лицензионное ПО. Сначала их учитывают на счете 97, а затем списывают на счета затрат (п. 39 ПБУ 14/2007).

Проводки по учету и списанию РБП на счете 97

| Д 97 - К 60 (76) | Учтены РБП |

| Д 20 (26, 44, 91) - К 97 | Списана часть РБП |

В балансе РБП отражают в строке 1260 " Прочие оборотные активы". Если величина РБП существенная, можете показать их отдельной строкой в разд. II " Оборотные активы" и указать наименование затрат, например " лицензионное ПО".

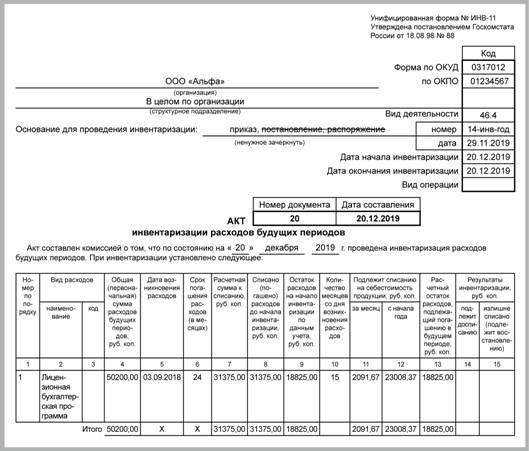

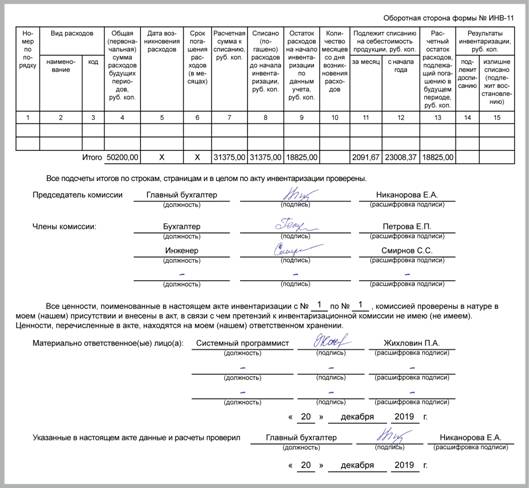

Инвентаризацию РБП проводят минимум раз в год - перед составлением отчетности. При инвентаризации сверяют обороты и остатки по счету 97 с первичными документами. Результат инвентаризации оформляют актом ИНВ-11.

Пример. Акт инвентаризации расходов будущих периодов ИНВ-11

|

В налоговом учете к РБП относят не только стоимость лицензионного ПО, но и расходы на страхование. Списывают их ежемесячно, в течение всего периода, к которому они относятся (п. п. 1, 6 ст. 272 НК РФ).

| См. также: · Как учесть расходы на ДМС · Как учесть ОСАГО |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|