- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Как списать безнадежную дебиторскую задолженность

| Издательство " Главная книга", 22. 09. 2020 |

Как списать безнадежную дебиторскую задолженность

Для списания дебиторской задолженности с истекшим сроком исковой давности нужны акт инвентаризации расчетов и приказ директора. Срок исковой давности - три года со дня, когда контрагент должен был погасить задолженность. Так, если покупатель должен перечислить вам деньги 01. 12. 2017, последний день, когда вы можете обратиться в суд за взысканием, - 01. 12. 2020. А 02. 12. 2020 задолженность становится безнадежной и ее надо списать (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ).

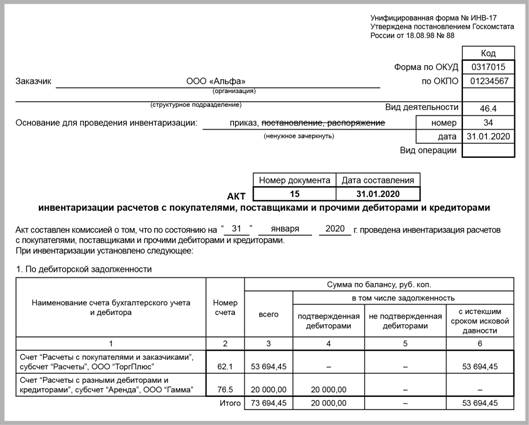

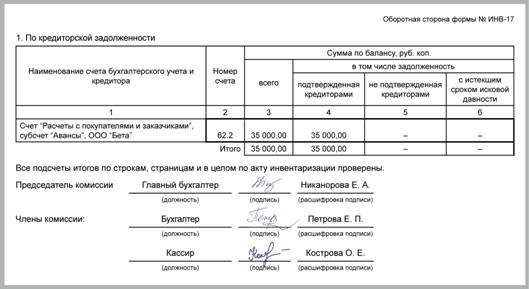

Пример. Акт инвентаризации расчетов для списания безнадежного долга

|

Пример. Приказ о списании дебиторской задолженности

ООО " Альфа"

ПРИКАЗ о списании дебиторской задолженности

Списать дебиторскую задолженность ООО " ТоргПлюс" в сумме 53 694, 45 руб. в связи с истечением срока исковой давности. Контроль за исполнением приказа возложить на главного бухгалтера - Никанорову Е. А. Основание: акт инвентаризации расчетов от 31. 01. 2020 N 15.

Генеральный директор Иванов Иванов И. И. С приказом ознакомлена Никанорова Никанорова Е. А. 31. 01. 2020 |

Долги по оплате товаров, работ, услуг и задолженность по выданным авансам списывайте в расходы вместе с НДС (Письмо Минфина от 21. 10. 2008 N 03-03-06/1/596).

НДС, принятый к вычету с аванса, восстановите при списании задолженности (Письмо Минфина от 28. 01. 2020 N 03-07-11/5018).

Проводки по списанию дебиторской задолженности

|

Списанный долг учитывайте на забалансовом счете 007 в течение пяти лет (п. 77 Положения по бухучету N 34н).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет - спишите весь безнадежный долг в расходы. Если есть - спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (ст. 265 НК РФ, Письмо Минфина от 16. 01. 2018 N 03-03-06/2/1551).

Пример. Списание дебиторской задолженности за счет резерва по сомнительным долгам

В бухгалтерском и налоговом учете ежеквартально создается резерв по сомнительным долгам. 25 июня дебиторская задолженность по оплате товаров в сумме 600 000 руб. с НДС признана безнадежной. Остаток резерва на 31 марта - 500 000 руб.

Безнадежную задолженность в сумме 500 000 руб. спишем за счет резерва, остаток в сумме 100 000 руб. (600 000 руб. - 500 000 руб. ) - в расходы.

|

На УСН безнадежную дебиторскую задолженность в расходах учесть нельзя. Но и выручку при ее списании в налоговом учете признавать не надо (Письма Минфина от 20. 02. 2016 N 03-11-06/2/9909, от 22. 07. 2013 N 03-11-11/28614).

| Списание задолженности из-за ликвидации должника или по другим причинам учитывайте так же. |

| См. также: Как создать резерв по сомнительным долгам в бухгалтерском учете |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|