- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

…..Продолжение следует))))

……………………………….. Продолжение следует))))

Вторым негативным фактором ослабления банковского сектора России и отсутствия дешевых источников кредитования явилось повышение ключевой ставки Банком России до 10, 5% во втором полугодии 2014 года, а затем и до 17% годовых. Данное решение привело к еще большему сокращению рублевой ликвидности в банковской системе в условиях значительного оттока капитала. В итоге российские банки оказались между «молотом и наковальней», вынужденные погашать свои долги и вести деятельность, не имея доступа к дешевым кредитам на внешнем валютном рынке и внутреннем рублевом.

……………………………….. Продолжение следует))))

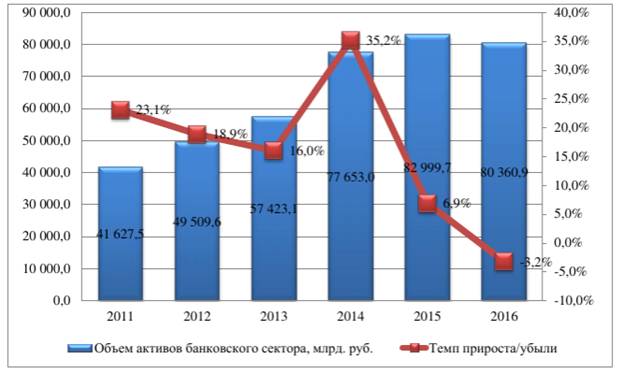

Рисунок 5 - Динамика активов банковского сектора России.

По данным рисунка 5 совокупные активы стремительно увеличивались в физическом объеме и темпе своего роста в течение всего периода, и за 5 лет выросли вдвое.

Однако в 2015 году рост активов составил лишь 6, 9%, что является не значительным по сравнению с предыдущими периодами. Очевидно, рост активов замедлился с учетом замедления экономического роста, по итогам 2014 года ВВП увеличился только на 0, 6%, это и сказалось на замедлении развития банковской системы.

……………………………….. Продолжение следует))))

2. 2 Проблемы развития банковской системы России

Основные проблемы банковской системы России:

1. Низкий уровень банковского капитала.

Показатель достаточности капитала является ключевым индикатором финансового состояния коммерческого банка. Именно достаточность капитала во многом определяет степень финансовой устойчивости банка, так как является тем элементом ресурсной базы банка, который призван покрыть возникающие в деятельности кредитной организации риски. Следуя данной логике можно заключить, что чем более широкий круг операций проводит банк, чем больше у него объем вложений, тем большие потери он может понести и тем выше у него должен быть уровень достаточности капитала, для обеспечения стабильности при реализации соответствующих рисков.

Вместе с тем, надо помнить, что регулирование уровня достаточности капитала представляется «палкой о двух концах»: завышенные значения данного показателя в равной степени, как и низкие его значения, негативно сказываются на надежности банка.

2. Значительный объем невозвращенных кредитов, в результате чего значительная часть банковских активов оказывается обесцененной и иммобилизованной.

3. Высокая зависимость ряда банков от состояния государственных и местных бюджетов.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|