- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Применение концепции управления цепями поставок в лизинговых операциях

http: //journal. safbd. ru/sites/default/files/article

|

Применение концепции управления цепями поставок в лизинговых операциях | |

| Представлена концепция управления цепями поставок в операциях лизинга. Раскрыт потоковый характер лизинга, обусловленный содержанием сделки и участием многих хозяйствующих субъектов. Рассмотрена целесообразность постановки и решения задачи координации с применением логистического инструментария | |

| Ключевые слова: лизинговый процесс, управление цепями поставок | |

|

| |

|

Таблица Этапы лизингового процесса | |

|

| |

|

| |

| Рис. 1. Структурная схема лизингового процесса | |

| На рис. 1. подпроцессы лизингового процесса и отдельные процедуры имеют следующие цифровые обозначения: | |

| Экономические подходы к управлению лизинговым контрактом | |

| В статье рассматриваются экономические подходы к управлению лизинговым контрактом на основе выявления областей эффективного применения различных вариантов финансирования лизинговых сделок | |

| Ключевые слова: лизинг, лизинговый контракт, лизинговая сделка, финансирование | |

| Экономическая природа лизинга, теоретические принципы оценки эффективности лизинговых сделок и практическая его роль в экономической науке трактуется по-разному, иногда противоречиво. Многообразие и противоречивость взглядов на экономическую сущность лизинга объясняется недостаточной разработкой теоретических вопросов, отсутствием единого методологического подхода на практике и пробелами в законодательстве РФ о лизинге. Можно рассматривать лизинг как способ кредитования промышленного предприятия, можно полностью отождествлять его с долгосрочной арендой (с правом или без права выкупа имущества), можно представлять лизинг как способ купли-продажи средств производства или права пользования ими. Современное понимание лизинга восходит к классическим принципам римского права о разграничении собственника и пользователя имущества. Возникновение и существование лизинга как вида бизнеса основано на разделении компонентов права собственности на два важнейших правомочия: право пользование вещью, то есть применение ее с целью извлечения дохода и других выгод в соответствии с назначением, и на право собственности как («правовое господство» лица) на объект собственности. Исторический опыт показывает, что богатство заключается не в обладании собственностью непосредственно, а в эффективном ее использовании. Особенность состоит в том, что объект лизинга одновременно выступает как собственность лизингодателя и как функция капитала лизингополучателя, обеспечивающая воспроизводство стоимости. В процессе лизинга происходит саморазвитие и государственной собственности, а при определенных условиях и превращение ее в частную, общую совместную или долевую. Вкладывая свои средства и труд в совершенствование и количественное умножение средств производства, лизингополучатели становятся владельцами и собственниками приращенной стоимости. Лизингополучатель не только использует переданные ему средства производства, но и владеет и распоряжается ими определенным образом. Он является полным собственником вложенных им (с разрешения лизингодателя) затрат в улучшение средств производства, в размере прироста активов, финансируемых за счет прибыли за лизинговый период. Лизинг является организационной формой предпринимательской деятельностью, выражающей отношения собственности и инвестирования, особую систему хозяйствования, однако, как экономическая категория, он имеет свое содержание и различные формы проявления. Лизинговая форма предпринимательства основывается на системе принципов, которые необходимо учитывать в практической деятельности (рис. 1) Социально-экономическое содержание лизинга определяется отношениями собственности и совместной экономической деятельности, а также условиями трансформации собственности. Материально-вещественная сторона лизинга характеризуется организационно-правовыми формами производства, наймом всех или части вещественных элементов предпринимательской деятельности, куплей — продажей имущества и условиями кредитования. Поэтому упрощенное понимание лизинга, сведение его содержания лишь к долгосрочной аренде (судя по экономическим публикациям, и по ст. 665 ГК РФ), не исчерпывает сущности и экономического содержания этого инструмента инвестиционной деятельности и предпринимательства. | |

| |

| Рис. 1 Основные принципы лизинговых отношений | |

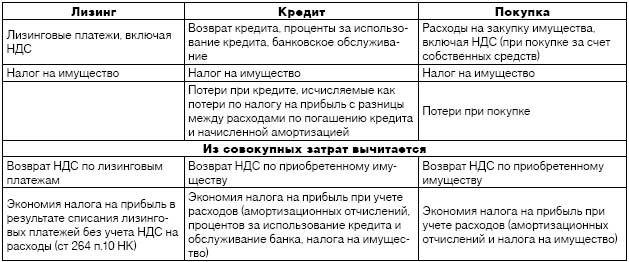

| Лизинг связан с арендным механизмом. Но в деловом обороте лизинг имеет более широкую экономическую основу и объединяет существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые образуют в совокупности новую организационно-правовую форму бизнеса: передача средств производства во временное пользование первоначальное (инвестиционное) приобретение, последующая сдача в аренду и возможность выкупа. В то же время каждый из участников (инвестор, лизингодатель и арендатор) фактически является предпринимателем соответствующей сферы хозяйства. Процесс инвестирования, и в частности в лизинговые сделки, – это долгосрочное вложение капитала в активы с целью получения прибыли или социального эффекта. Аналогичны мотивы лизингополучателя и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендными, банковскими или коммерческими отношениями, так как он включает элементы экономического и финансового механизма в производстве, на рынках оборудования и недвижимости, а также имеет отношение к формированию потребностей клиентов и особенностей аренды. Следовательно, лизинг – это система предпринимательской деятельности, включающей в себя три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций. Из многочисленных функций лизинга целесообразно выделить финансовую, производственную, снабженческую и функцию обеспечения налоговых льгот. Финансовая функция выражается в освобождении товаропроизводителей от единовременной оплаты полной стоимости необходимого средства производства и предоставлении ему долгосрочного кредита. Производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящих и морально стареющих активов. Это эффективный, системный и инновационный способ материально-технического перевооружения производства, поскольку передача имущества может сопровождаться широким сервисом: техническое обслуживание, страхование, обеспечение сырьем, рабочей силой и т. д. Функция сбыта – это завоевание новых рынков сбыта. Альтернативой лизингу может быть высокий уровень трансакционных по содержанию издержек потребителей, не имеющих возможности приобрести необходимые им активы. Функция получения налоговых и амортизационных льгот имеет следующие особенности: - взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем; - лизинговые платежи относятся на расходы производимой продукции (услуг), что соответственно снижает налогооблагаемую прибыль; - возможность применения ускоренной амортизации, исчисляемой не на базе срока службы объекта лизинга, а исходя из срока контракта, снижает облагаемую налогом прибыль и ускоряет обновление имущества. Преимущество лизинга относительно кредита достигается «при прочих равных условиях», каковыми являются следующие: Объектом сделки для приобретателя является имущество (оборудование, автотранспортные средства) стоимостью 1 млн. рублей. Объект поставляется и вводится в эксплуатацию в течение 1 месяца после 100% оплаты. Метод финансирования инвестиций выбирается из трех возможных вариантов: 1. Приобретение имущества через лизинговую сделку без авансового платежа; 2. Закупка имущества непосредственно приобретателем за счет кредитных ресурсов; 3. Закупка имущества приобретателем за счет собственных ресурсов. Критерием выбора варианта финансирования по результатам расчетов будет минимум совокупных затрат при одинаковых размерах и условиях кредитования и при условии обеспечения сопоставимости вариантов по масштабам, времени и уровню рисков. Совокупные затраты лизингополучателя (приобретателя) представлены в табл. 1. | |

| Таблица 1 Совокупные затраты при разных вариантах финансирования | |

| |

| 1. Вариант – Лизинговая сделка Срок лизинга определяется либо в соответствии с нормами амортизационных отчислений с учетом с учетом специального коэффициента ускорения (не выше 3), либо по желанию лизингополучателя. Балансодержателем имущества является лизинговая компания. Лизинговые платежи (без учета НДС) относятся на расходы лизингополучателя. По окончании срока лизинговой сделки имущество отражается на балансе компании-лизингополучателя по нулевой остаточной стоимости, поскольку оно полностью самортизировано и, естественно, в дальнейшем, лизингополучатель не платит налог на имущество. В структуру лизингового платежа без учета НДС входят: 1) амортизационные отчисления; 2) проценты за кредит (процентная ставка 17%); 3) комиссионное вознаграждение в размере 5% от суммы лизинговых платежей без НДС; 4) налог на имущество; 5) услуги банка. Пусть имущество относится к группе, срок начисления амортизации для которого варьирует от 7 до 10 лет. Пусть он равен 85 месяцам (7 лет и 1 месяц). В условиях лизинговой сделки применяется коэффициент ускоренной амортизации 2, 45 (поэтому срок полной амортизации составляет 35 месяцев). Первоначальная стоимость имущества формируется на основании договоров купли-продажи оборудования с учетом процентов и услуг банка при использовании кредитных ресурсов до момента ввода в промышленную эксплуатацию. Налог на имущество (2, 2%) определяется с остаточной стоимости имущества в соответствии с налоговым законодательством РФ. Налоговая экономия определяется как сумма налога на прибыль (24%) с лизингового платежа без учета НДС плюс сумма НДС с лизингового платежа к зачету. При заключении договора лизинга обязательно страхование имущества Лизингополучателем. 2. Вариант – Кредит Пусть условия выдачи кредита при покупке имущества в кредит будут сопоставимы с условиями выдачи кредита при осуществлении лизинговой сделки по сроку, ставке, сумме, графику погашения и банковскому обслуживанию. Первоначальная стоимость имущества формируется на основании договоров купли-продажи оборудования с учетом процентов и услуг банка за использование кредитных ресурсов до момента ввода в промышленную эксплуатацию. Для налога на имущество условия те же. При использовании кредитных средств расходы на погашение кредита не уменьшают налогооблагаемую базу при исчислении налога на прибыль, что значительно сказывается на величине денежных потоков компании, так как срок, на который предоставляется кредит, всегда менее срока полной амортизации (без учета коэффициентов ускорения), что образует потерю денежных средств при исчислении налога на прибыль при кредитовании. Данный вид потерь рассчитывается путем определения суммы налога на прибыль с разницы между расходами по погашению кредита и величиной амортизационных отчислений (без учета ускорения). Налоговая экономия определяется как сумма налога на прибыль (24%) с суммы следующих расходов: процентов за использование кредита, банковского обслуживания, амортизации (без учета ускорения), налога на имущество. НДС с имущества при кредите предъявляется единовременно, после ввода в эксплуатацию. При кредитовании обязательно страхование имущества. Соответствие лизинга прямому кредитованию (при этом лизинговое соглашение оказывает такое же влияние на структуру капитала предприятия, что и кредит). При сравнении лизинга и кредита прежде всего следует учитывать следующие факторы: срок заключения договора лизинга (кредита), процентную ставку по договору, наличие дополнительного залога. Сравнение на основе срока заключения договора – чем больше срок лизинга, тем меньше остаточная стоимость предмета лизинга по истечении срока лизингового соглашения. Выплаты по лизинговому соглашению и конечная цена предмета лизинга для лизингополучателя в случае покупки зависят от срока и более выгодным сроком для представленной в ней ситуации является 2 или 3 года. При больших сроках лизинг уже не выглядит столь привлекательным. Очевидно, что как только кредит полностью погашен, заемщик владеет объектом и больше не выплачивает взносы. В случае лизинга лизингополучатель выплачивает ежемесячные взносы до тех пор, пока действует лизинговое соглашение. Это делает лизинг более дорогим для клиентов, которые предпочитают долгосрочное пользование. Ежемесячные выплаты по лизингу меньше выплат по кредиту при прочих равных условиях (первоначальный взнос и процентная ставка). Но в итоге, конечная цена предмета лизинга меньше в случае кредита. Сравнение с учетом процентной ставки по договору. Затраты на выплату процентов по лизинговому договору даже с идентичными процентными ставками выше, чем по кредитному соглашению. Конечные выплаты по процентам при лизинговом соглашении идут по более высокому амортизационному графику, чем при кредите, так как лизинговый договор приводит к заранее оговоренной остаточной стоимости. В результате эффективное количество выплаченных процентов в лизинговом соглашении в отсутствии налоговых стимулирований или дотации лизингодателя выше, чем по кредиту. Процентная ставка в лизинге часто выше, чем при кредите, чтобы отразить риск остаточной стоимости, свойственный лизинговым операциям. Вознаграждение лизингодателя также обычно зависит от увеличения процентной ставки, но это вознаграждение не может быть выше, чем при кредите. Выше было отмечено, что лизинговые предложения имеют более низкие ежемесячные платежи, чем кредитное финансирование, и, таким образом, это может положительно повлиять на психологию клиента. Сложность лизинга вместе со сложностью раскрытия финансовых отношений, однако, может соблазнить лизингодателя на затеняющие процентные ставки и общую стоимость лизинга по сравнению с кредитом. 3. Вариант – Собственные ресурсы На сумму покупки используются собственные ресурсы компании. Условия амортизации прежние. Первоначальная стоимость имущества формируется на основании договоров купли-продажи оборудования. Налог на имущество (2, 2%) определяется с остаточной стоимости имущества в соответствии с налоговым законодательством РФ. Приобретая имущество за счет собственных средств, необходимо, прежде всего, заплатить с них налог на прибыль. Расчет потерь происходит следующим образом: определяется сумма налога на прибыль, которую уже заплатила компания, для того, чтобы у нее появилась возможность произвести оплату имущества. Налоговая экономия определяется как сумма налога на прибыль (24%) с суммы следующих расходов: амортизации (без учета ускорения), налога на имущество. НДС с имущества при покупке предъявляется единовременно, после ввода в эксплуатацию. Проведем сравнительный анализ вариантов (см. табл. 2). | |

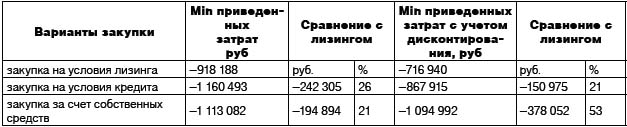

| Таблица 2 Сравнительный анализ вариантов лизинга | |

| |

| В графах 3 и 6 представлена экономия денежных средств без/с учетом дисконтирования при выборе варианта финансирования относительно лизинга. Ставка дисконтирования определяется исходя из годовой процентной ставки по соответствующему рублевому кредиту (17%). Расчеты показали, что лучшим по критерию минимума совокупных затрат на реализацию проекта получается первый вариант – закупка имущества на условиях лизинговой сделки. Исследование показало, что лизинг способствует диверсификации предложения товаров и услуг; развивает и диверсифицирует рынок средств производства, сокращает цикл освоения новой техники. Но при выборе между лизингом и кредитом требуется количественная оценка получаемого экономического эффекта, для чего предварительно необходимо сформулировать условия сравнения. | |

https: //knowledge. allbest. ru/finance/3c0b65625a3ad79b4c43b89421306c37_0. htmliplomba. ru/work/5352Заключение

Развитию лизинга в нашей стране способствует множество факторов, в частности:

· ускорение темпов обновления техники и технологии, потребность в более совершенном оборудовании и, следовательно, необходимость замены старого производственного оборудования на более современные образцы (к примеру, компьютерная техника);

· усложнение и удорожание сервисного обслуживания новой техники, ограничивающие его осуществление самими пользователями;

· увеличение дифференциации выпускаемой продукции и расширение потребности не постоянного, а временного использования дорогостоящей специализированной техники;

· недостаток собственного капитала и распространенная недоступность традиционных источников инвестирования для мелкого и среднего бизнеса.

Последний из перечисленных факторов, наряду с другими, общими для всех предприятий, имеет практически решающее значение для использования механизма лизинга малыми предприятиями.

В настоящее время субъекты малого предпринимательства испытывают значительные сложности на финансовом рынке и подвергаются определенной дискриминации со стороны банков по сравнению с иными, более крупными заемщиками.

Кредитные учреждения зачастую отказывают малым предприятиям в предоставлении кредитов, в связи с отсутствием достаточных гарантий. Кроме того, процентные ставки по кредитам являются достаточно высокими и «неподъемными» для малых предприятий. Кредиты предлагаются на слишком короткий срок, недостаточный для организации производства на основе приобретаемого оборудования. Отсутствие отсрочки по уплате процентов и основной суммы кредита также затрудняет реализацию инвестиционных проектов.

Лизинг во многом способствует решению этих проблем, оказывая тем самым помощь в развитии малых предприятий и дает им возможность быстрее встать на ноги.

Применение лизинговых услуг в хозяйственной практике позволяет начинающим предпринимателям открыть или значительно расширить бизнес даже при весьма ограниченном стартовом капитале, так как лизинг обеспечивает получение оборудования без его единовременной и полной оплаты, позволяет организовать новое производство без привлечения крупных финансовых ресурсов. Таким образом, используя механизм лизинга, лизингополучатель решает вопросы приобретения оборудования и его финансирования почти одновременно.

Наряду с проблемами дефицита финансовых ресурсов у предприятий, находящихся на стадии первоначальной организации бизнеса, уже функционирующие предприятия сталкиваются с проблемой обновления основных фондов и развития материально — технической базы. Часто компании не обладают достаточными средствами для того, чтобы приобрести современное оборудование и провести масштабную реконструкцию производства, что могло бы повысить качество и конкурентоспособность их продукции.

Решить эту проблему также помогает такой эффективный инструмент, как

4s/safbd-2011-6_92-94. pdf__

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|