- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

[2] www.customs.ru Таможенная статистика. Пояснения к таблицам(экспорт/импорт России важнейших товаров за январь-сентябрь 2011 г.

Государственное казенное образовательное учреждение высшего профессионального образования

«Российская таможенная академия»

Санкт-Петербургский имени В. Б. Бобкова филиал

Российской таможенной академии

Кафедра товароведения и таможенной экспертизы

Курсовая работа

по дисциплине «Товарная номенклатура внешнеэкономической деятельности таможенного союза»

на тему: «Проблемы классификации нефтепродуктов и пути их решения»

Выполнил: Х. В. Шидаев

Научный руководитель: Захаренко Т. А.

Санкт-Петербург

2011 г

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. НЕФТЕПРОДУКТЫ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ

1. 1 Анализ нормативной базы

1. 2 Товароведческая характеристика нефтепродуктов

ГЛАВА 2. АНАЛИЗ ОСОБЕННОСТЕЙ КЛАССИФИКАЦИИ НЕФТЕПРОДУКТОВ В ТН ВЭД ТС

2. 1 Структура и особенности классификации нефтепродуктов в ТН ВЭД ТС

2. 2 Место нефтепродуктов в товарных позициях

ГЛАВА 3. АНАЛИЗ ПРОБЛЕМ КЛАССИФИКАЦИИ НЕФТЕПРОДУКТОВ И ПУТИ ИХ РЕШЕНИЯ

3. 1 Трудности классификации и риски недостоверного декларирования нефтепродуктов в ТН ВЭД ТС

3. 2 Несоответствие товарных определений и понятий в ТН ВЭД ТС и судебная практика недостоверного декларирования нефтепродуктов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

28 января 2011 года вступило в силу Решение Комиссии Таможенного союза " О Положении о порядке применения единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза при классификации товаров" [1].

Классификация товаров в Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) осуществляется по следующим Правилам:

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями:

Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде.

Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества.

Ведение товарной номенклатуры внешнеэкономической деятельности таможенного союза, классификация и кодирование товаров являются важными составными элементами таможенного дела. От правильного определения кода того или иного товара зависит обоснованное начисление и взимание таможенных платежей.

Таким образом, тема «Проблема классификации нефтепродуктов и пути их решения» актуальна и требует изучения.

Цель данной курсовой работы: изучение проблем классификации нефтепродуктов и определение путей решения этих проблем.

Задачи:

Изучить международную торговлю нефтепродуктами и их товароведные характеристики;

Исследовать и проанализировать особенности классификации нефтепродуктов по ТН ВЭД;

Рассмотреть и проанализировать проблемы в ТН ВЭД ТС нефтепродуктов и пути их решения;

Глава 1. Нефтепродукты в международной торговле

Торговля нефтепродуктами занимает значительную долю рынка любой страны, поскольку из природного сырья производится широкий ассортимент разнообразной продукции. И не случайно нефть называют «черным золотом»: продажа нефтепродуктов — очень прибыльное дело, поскольку спрос на эти продукты всегда высок.

Ассортимент нефтеперерабатывающей промышленности насчитывает более 500 наименований газообразных, жидких и твёрдых нефтепродуктов в зависимости от их назначения. Нефтепродукты по назначению классифицируются на следующие группы:

1. Топлива

2. Нефтяные масла

3. Парафины и церезины

4. Ароматические углеводороды

5. Нефтяные битумы

6. Нефтяной кокс

7. Прочие нефтепродукты

В наши дни реализуют нефтепродукты как на внешнем, так и на внутреннем рынках. В страны ближнего и дальнего зарубежья поставляется больше половины добываемого в России «черного золота». Экспортная составляющая являет собой как сырую нефть, так и сырой нефти, так и нефтепродукты. Остальные объемы идут на переработку отечественными заводами и последующее снабжения внутреннего рынка бензином и другой продукцией. На внешнем рынке торговля нефтепродуктами, выпущенными в России, также имеет место. Но объемы экспорта здесь нестабильны и составляют примерно от 30 до 45% от общего количества произведенной продукции.

Основу российского экспорта в январе-сентябре 2011 года в страны дальнего зарубежья составили топливно-энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил 72, 4% (в январе-сентябре 2010 года – 70, 8%). По сравнению с январем-сентябрем 2010 года стоимостной объем этих товаров увеличился на 33, 3%.

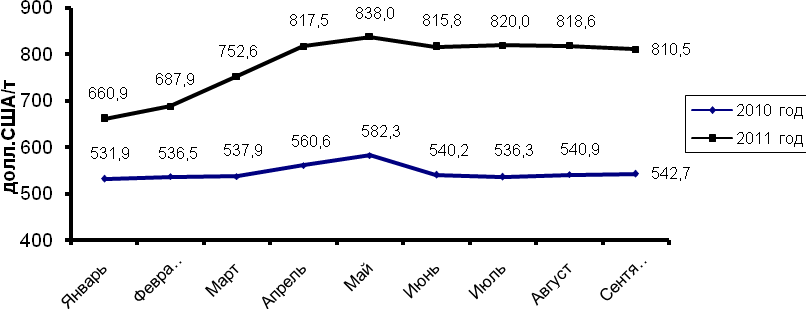

В общем объеме экспорта в страны дальнего зарубежья основной стоимостной объем (53, 0%) среди товаров топливно-энергетического комплекса занимает нефть сырая и нефтепродукты, физические объемы поставок которой снизились по сравнению с январем-сентябрем 2010 года на 6, 4%, а стоимостные объемы возросли на 33, 8%.

Динамика средних контрактных цен на нефть сырую и нефтепродукты, вывезенную в страны дальнего зарубежья в январе-сентябре 2010-2011 гг. [2]

Среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья бензина автомобильного на 48, 3%, газа природного – на 10, 2%, электроэнергии – на 8, 1%. При этом сократились объемы экспорта угля каменного на 4, 6%, дизельного топлива – на 13, 1%.

В товарной структуре экспорта в страны СНГ в январе-сентябре 2011 года доля топливно-энергетических товаров составила 56, 9% от всего экспорта в эти страны, что на 6, 2 процентных пунктов больше, чем в январе-сентябре 2010 года. Стоимостной объем экспорта топливно-энергетических товаров увеличился по сравнению с январем-сентябрем 2010 года на 24, 1%. Физические объемы экспорта угля каменного снизились на 27, 7%, нефтепродуктов – на 2, 6%, в том числе: бензина автомобильного – на 58, 0%, керосина – на 69, 1%. Поставки газа природного возросли на 17, 4%, дизельного топлива – на 17, 4%, топлив жидких – на 77, 4%. [3]

Доля топливно-энергетических товаров в экспорте Российской Федерации со всеми странами дальнего зарубежья за период январь-сентябрь 2011 года составляет - 230333923, 1(тысяч долларов США), а со странами СНГ составляет - 16576178, 7 (тысяч долларов США)[4]

Нефтепродукты на внутренний рынок поставляют такие крупные отечественные компании, как «Лукойл», «Газпромнефть», «Роснефть», «Татнефть» и «Сургутнефтегаз». Это гиганты нефтяного бизнеса России, продукция которых отличается высоким качеством. Нефтепродукты на российский рынок поставляют и зарубежные предприятия. Всем знакома продукция таких компаний, как «Шелл», «Статойл» и «Несте». Российские потребители ценят импортные нефтепродукты не меньше отечественных за стабильно хорошее качество и неизменно высокие стандарты обслуживания потребителей.

Торговля нефтепродуктами позволяет существовать многим производственным предприятиям производные нефти используются при изготовлении битумов, асфальтов, пластмасс, резинотехнических изделий, текстильных волокон и другой продукции.

1. 1 Анализ нормативной базы

Существует международная классификация нефтепродуктов, которая отражена в международных стандартах, например ИСО 8681-86, ИСО 6743-0-81, ИСО 6743-0-81[5].

В России международные стандарты действуют и приняты в качестве межгосударственных стандартов. ГОСТ 28376-90[6] «Нефтепродукты и смазочные материалы общая классификация. Обозначение классов» устанавливают систему классификации нефти родственных продуктов, а также определяет классы нефтепродуктов и смазочных материалов и их обозначение. нефтепродукт номенклатура товароведческий декларирование

Системы классификации, применяемые к каждому классу продуктов, установлены в соответствующих стандартах.

Критерием классификации смазочных материалов должна быть область применения ГОСТ 28549. 0. Если данный критерий непригоден, то в основу классификации берут тип продукта.

Этот критерий принят для топлив, которые классифицируют, во-первых, по типу продукта, во-вторых, по конечному применению ГОСТ 25877. 0[7]

Принцип этой классификации основан на выборе буквы-префикса, которая характеризует класс нефтепродукта.

Полное обозначение содержит:

-аббревиатуру ИСО;

-класс нефтепродукта или родственного продукта, обозначенный буквой-префиксом (см. таблицу 1. 1), которую следует записывать отдельно от других символов;

-категорию, обозначенную группой букв (от 1 до 4). Первая буква идентифицирует группу; следующие буквы, взятые отдельно, могут иметь или не иметь смысла. В любом случае это будет определено в конкретном стандарте классификации группы или соответствующих категорий;

-число в конце обозначения.

Табл. 1. 1 КЛАССИФИКАЦИЯ НЕФТЕПРОДУКТОВ И РОДСТВЕННЫХ ПРОДУКТОВ

| Класс | Продукты |

| F | Топлива |

| S | Растворители и сырье для химической промышленности |

| L | Смазочные материалы, индустриальные масла и родственные продукты |

| W | Парафины |

| B | Битумы |

Их смысл определяется в конкретном стандарте на классификацию.

Обозначение записывают полностью:

ИСО-класс-категория-числа (если есть);

или сокращенно: класс-категория-числа (если есть).

Примеры полного обозначения нефтепродуктов по данной классификации:

1. ИСО-L-G-68,

где L - класс (смазочные материалы);

G - категория (группа смазочных материалов для направляющих скольжения);

68 - число (класс вязкости по ИСО).

2. ИСО-L-HL-32,

где L - класс (смазочные материалы);

HL - категория (где H - группа смазочных материалов для гидравлических систем);

32 - число (класс вязкости по ИСО).

3. ИСО-F-DST-2,

где F - класс (топлива);

DST - категория (где D - группа дистиллятных топлив);

2 - число (класс обозначения).

4. ИСО-F-RMB-10,

где F - класс (топлива);

RMB - категория (где R - остаточное жидкое топливо);

10 - число (максимальная вязкость при 100°С, мм  /с).

/с).

А также ГОСТ 21046-86

Настоящий стандарт распространяется на отработанные нефтепродукты (нефтяные масла и нефтяные промывочные жидкости), а также смеси нефти и нефтепродуктов, образующиеся при зачистке средств хранения, транспортирования и извлекаемые из очистных сооружений и нефтесо-держащих вод (далее - отработанные нефтепродукты).

Стандарт не распространяется на отработанные синтетические масла, отработанные синтетические гидравлические жидкости, отработанные нефтепродукты, содержащие синтетические, коррозионно-агрессивные, токсичные вещества и продукты не нефтяного происхождения (кроме присадок), подлежащие рациональному использованию или уничтожению предприятиями-потребителями в установленном порядке.

Отработанные нефтепродукты предназначены для регенерации очистки и использования взамен других нефтепродуктов в соответствии с нормативно-технической документацией.

Требования пп. 1. 1, 2. 1, 2. 2 в части показателей 1-2, примечания 1 к табл. 2, п. 2. 4 и разд. 3-7 настоящего стандарта являются обязательными, другие требования - рекомендуемыми.

Термины, применяемые в стандарте, и пояснения к ним приведены в приложении

1. КЛАССИФИКАЦИЯ

1. 1 Отработанные нефтепродукты, используемые предприятиями народного хозяйства для собственных нужд, собирают по маркам, сортам, группам или подгруппам в соответствии с нормативно-технической документацией.

Отработанные нефтепродукты, сдаваемые организациям нефтепродуктообеспечения, подразделяют на группы, указанные в табл. 1.

Т а б л и ц а 1

| Группа | Код ОКП | Состав отработанных нефтепродуктов | Основные направления использования |

| ММО | 02 5892 8300 | Отработанные моторные (для авиационных поршневых, карбюраторных и дизельных двигателей), компрессорные, вакуумные и индустриальные масла, соответствующие требованиям табл. 2 | Сырье для регенерации; взамен других нефтепродуктов |

| МИО | 02 5892 8100 | Отработанные индустриальные масла и рабочие жидкости для гидросистем, газотурбинные, приборные, трансформаторные и турбинные масла, соответствующие требованиям табл. 2 | Сырье для регенерации и очистки; взамен других нефтепродуктов |

| СНО | 02 5892 8500 | Смеси отработанных нефтепродуктов; нефтяные промывочные жидкости; масла, применявшиеся при термической обработке металлов, цилиндровые, осевые, трансмиссионные масла, масла для прокатных станов, масла, извлекаемые из отработанных нефтяных эмульсий; смеси нефти и нефтепродуктов, собранные при зачистке средств хранения, транспортирования и извлекаемые из очистных сооружений и нефтесодержащих вод | Сырье для нефтепереработки, в качестве компонента котельного топлива; взамен других нефтепродуктов |

П р и м е ч а н и е. Трансформаторные и турбинные масла подлежат сдаче при невозможности восстановления их физико-химических свойств у потребителя.

2. ТЕХНИЧЕСКИЕ ТРЕБОВАНИЯ

2. 1 Отработанные нефтепродукты должны соответствовать требованиям настоящего стандарта и нормативно-технической документации по сбору отработанных нефтепродуктов.

2. 2 Отработанные нефтепродукты, сдаваемые организациям нефтепродуктообеспечения, по физико-химическим показателям должны соответствовать требованиям и нормам, указанным в табл. 2.

Т а б л и ц а 2

| Наименование показателя | Норма для группы | Метод испытания | ||

| ММО | МИО | СНО | ||

| 1. Условная вязкость при 20°С, с, или | Св. 40 | 13-40 | - | По ГОСТ 26378. 3-84 |

| кинематическая вязкость при 50°С, мм2/с (сСт) | Св. 35 | 5-35 | - | По ГОСТ 33-82 |

| 2. Температура вспышки, определяемая в открытом тигле, °С, не ниже | - | По ГОСТ 26378. 4-84 или по ГОСТ 4333-87 | ||

| 3. Массовая доля механических примесей, %, не более | По ГОСТ 26378. 2-84 | |||

| 4. Массовая доля воды, %, не более | По ГОСТ 26378. 1-84 или по ГОСТ 2477-65 | |||

| 5. Содержание загрязнений | Отсутствие | По ГОСТ 26378. 2-84 | ||

| 6. Массовая доля фракций, выкипающих до 340°С, %, не более | - | По ГОСТ 2177-82 | ||

| 7. Температура застывания фракций, выкипающих выше 340°С, °С, не выше | -10 | -10 | - | По ГОСТ 20287-91 |

| 8. Плотность при 20°С, кг/м3, не более | - | - | По ГОСТ 3900-85 | |

П р и м е ч а н и е. 1. Дополнительные показатели качества отработанных нефтепродуктов группы СНО должны соответствовать требованиям договора (контракта) поставщика с внешнеэкономической организацией или иностранным покупателем.

2. Нормы по показателям подпунктов 6-8 являлись факультативными до 01. 01. 93 и определялись для нефтепродуктов, предназначенных для регенерации на Кременчугском НПЗ.

2. 1 При сборе отработанных нефтепродуктов всех групп должно быть исключено попадание в них пластичных смазок, органических растворителей, жиров, лаков, красок, эмульсий, химических веществ и загрязнений, а при сборе отработанных масел групп ММО и МИО - смешение их с нефтью, бензином, керосином, дизельным топливом, мазутом

3. ТРЕБОВАНИЯ БЕЗОПАСНОСТИ

3. 1 При работе с отработанными нефтепродуктами необходимо применять индивидуальные средства защиты в соответствии с правилами, утвержденными в установленном порядке, а также избегать их попадания на кожу и слизистую оболочку глаз.

3. 2 По токсичности отработанные нефтепродукты относятся к 4-му классу опасности по ГОСТ 12. 1. 007-76.

3. 3 Отработанные нефтепродукты, содержащие бензин, керосин, дизельное топливо, представляют собой легковоспламеняющуюся жидкость с температурой самовоспламенения 200-300 °С.

Взрывоопасная концентрация паров бензина в смеси с воздухом 1, 0-6, 0 % (по объему).

Предельно допустимая концентрация паров углеводородов отработанных нефтепродуктов в воздухе рабочей зоны - 300 мг/м3 по ГОСТ 12. 1. 005-88.

Предельно допустимая концентрация паров углеводородов определяется универсальным газоанализатором УГ-2.

3. 4 При хранении отработанных нефтепродуктов должны быть соблюдены требования пожарной безопасности по ГОСТ 12. 1. 004-91; помещение должно быть оборудовано приточно-вытяжной вентиляцией по ГОСТ 12. 4. 021-75. (Измененная редакция, Изм. № 2).

3. 5 При разливе отработанного нефтепродукта на открытой площадке место разлива следует засыпать песком и удалить его.

3. 6 В случае загорания отработанных нефтепродуктов применяют следующие средства пожаротушения: распыленную воду, пену; при объемном тушении: порошковые составы, углекислый газ, составы СЖБ (жидкостно-бромэтиловые), перегретый пар, песок, кошму и другие.

3. 7 Резервуары, автоцистерны и рукава во время слива и налива отработанных нефтепродуктов должны быть заземлены.

4. ПРАВИЛА ПРИЕМКИ

4. 1 Отработанные нефтепродукты принимают партиями. Партией считают любое количество отработанного нефтепродукта одной группы, сопровождаемое одним документом о качестве.

При транспортировании отработанных нефтепродуктов в железнодорожных цистернах партией считают количество отработанного нефтепродукта в каждой железнодорожной цистерне и сопровождают отдельным документом о качестве.

Автозаправочные станции (АЗС) принимают отработанные нефтепродукты без документа о качестве.

Масла, слитые из картера двигателя, относят к группе ММО, прочие отработанные нефтепродукты - к группе СНО.

(Измененная редакция, Изм. № 2).

4. 2 Объем выборки - по ГОСТ 2517-85.

4. 3 При получении неудовлетворительных результатов испытания хотя бы по одному из показателей проводят повторные испытания на удвоенное выборке. Результаты повторных испытаний распространяются на всю партию

5. МЕТОДЫ ИСПЫТАНИЙ

5. 1 Отбор проб отработанных нефтепродуктов - по ГОСТ 2517-85 с дополнениями по ГОСТ 26378. 0-84.

Объем объединенной пробы 1, 0 дм3.

5. 2 Перед определением вязкости и температуры вспышки пробы отработанных нефтепродуктов, содержащие более 0, 5 % воды, обезвоживают по ГОСТ 26378. 0-84.

5. 3 При возникновении разногласий в оценке качества отработанных нефтепродуктов кинематическую вязкость определяют по ГОСТ 33-82, массовую долю механических примесей - по ГОСТ 6370-83, массовую долю воды - по ГОСТ 2477-65, температуру вспышки - по ГОСТ 4333-87.

6. УПАКОВКА, МАРКИРОВКА, ТРАНСПОРТИРОВАНИЕ И ХРАНЕНИЕ

6. 1. Упаковка, маркировка, транспортирование и хранение - по ГОСТ 1510-84, надпись на таре или ярлыке должна содержать:

· наименование группы отработанного нефтепродукта;

· обозначение настоящего стандарта;

· наименование предприятия-поставщика;

· предупредительную надпись " Огнеопасно".

6. 2. Отработанные нефтепродукты хранят и транспортируют раздельно по группам.

6. 3. Отстой воды, механических примесей и загрязнений следует удалять из резервуара с отработанными нефтепродуктами не реже одного раза в год в процессе хранения и перед каждой приемосдаточной операцией

7. ТРЕБОВАНИЯ ОХРАНЫ ПРИРОДЫ

7. 1. В целях охраны окружающей среды от загрязнения все отработанные нефтепродукты подлежат обязательному сбору.

7. 2. Не допускается сливать отработанные нефтепродукты на почву, в водоемы и канализационные системы.

Разд. 7. (Введен дополнительно, Изм. № 2).

ПРИЛОЖЕНИЕ

Термины, применяемые в стандарте, и пояснения к ним

| Термин | Пояснение |

| Отработанное нефтяное масло | Нефтяное масло, проработавшее срок или утратившее в процессе эксплуатации качество, установленное нормативно-технической документацией, и слитое из рабочей системы. |

| Отработанные нефтяные промывочные жидкости | Нефтяные промывочные жидкости (бензины, керосины, дизельные топлива), утратившие свои эксплуатационные свойства при использовании для промывки изделий и других промышленно-технических целей. |

| Группа отработанных нефтепродуктов (масел) | Совокупность отработанных нефтепродуктов (отработанных нефтяных масел) различных марок, имеющих сходные свойства и (или) область применения. |

| Сбор отработанных нефтепродуктов | Совокупность операций с момента слива отработанных нефтепродуктов из рабочей системы до начала регенерации, очистки или использования взамен или наряду с другими товарными маслами. |

| Механические примеси в отработанных нефтепродуктах | Вещества, образующиеся или попадающие в нефтепродукты в процессе их применения, не растворяющиеся в бензине и имеющие размеры частиц не более 100 мкм. |

| Загрязнения в отработанных нефтепродуктах | Инородные вещества и материалы, попадающие в отработанные нефтепродукты после их слива из рабочих систем и имеющие размеры частиц более 100 мкм (песок, земля, резина, металлическая или древесная стружка и крошка, текстиль, бумага и т. п. ). |

| Очистка отработанного масла | Полное или частичное восстановление одного или нескольких физико-химических показателей отработанного масла (групп масел) до требований нормативно-технической документации. |

| Очищенное масло | Масло, полученное из отработанного масла путем очистки. |

| Регенерация отработанного масла | Переработка отработанного масла определенной марки с целью восстановления его первоначальных свойств. |

| Регенерация группы отработанных масел | Переработка отработанных масел определенной группы с целью получения базового масла (масел). |

| Регенерированное масло | Масло, полученное из отработанного масла (группы масел) путем регенерации. |

Приказы ФТС РФ:

О компетенции таможенных органов по совершению таможенных операций, связанных с выдачей разрешений на переработку вне таможенной территории в отношении нефти и нефтепродуктов. Приказ ФТС России от 23 августа 2011 г. № 1727[8]

Об утверждении Перечня технологически обусловленных мест, в которых установлены приборы учета, фиксирующие перемещение нефтепродуктов, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации трубопроводным транспортом, расположенных в Российской Федерации. Приказ ФТС России и Минэнерго России от 19 июля 2011 г. № 1488/291[9]

1. 2 Товароведческая характеристика нефтепродуктов

Ассортимент нефтеперерабатывающей промышленности насчитывает более 500 наименований газообразных, жидких и твердых нефтепродуктов в зависимости от их назначения (рис. 1).

(Рис. 1 Классификация нефтепродуктов по назначению)

Основную группу нефтепродуктов представляют различные виды топлива. Моторное топливо, применяемое в двигателях внутреннего сгорания, составляет около 60 % объема всех нефтепродуктов. Моторное топливо — это светлые нефтепродукты, применяемые для сжигания в двигателях. В зависимости от типа двигателя используется топливо карбюраторное (бензин различных марок и сортов), дизельное или реактивное. Для эксплуатации транспортных и стационарных тепловых установок, а также промышленных печей используют котельное топливо. К нему относят мазут различных марок, сланцевое масло, топливо печное бытовое. Все нефтяное топливо, кроме котельного, подвергается очистке.

Вторую по объему производства ассортиментную группу нефтепродуктов составляют нефтяные масла. Смазочные масла применяются для уменьшения силы трения и снижения износа трущихся поверхностей узлов механизмов и машин. Несмазочные материалы выполняют функцию антикоррозионных средств.

Углеродные и вяжущие материалы составляют третью группу товарных нефтепродуктов. Их получают вакуумной перегонкой и окислением остатков перегонки нефти. Применяют их в строительно-дорожных работах как кровельно-изоляционный материал и для специальных целей.

Нефтехимическое сырье, так называемые твердые углеводороды, получают разделением и очисткой продуктов, выделяемых при депарафинизации — удалении парафина из нефтяных фракций. К ним относятся парафин, церезин и др. Товарными нефтепродуктами этой группы являются также растворители.

Глава 2. АНАЛИЗ ОСОБЕННОСТЕЙ КЛАССИФИКАЦИИ НЕФТЕПРОДУКТОВ В ТН ВЭД ТС

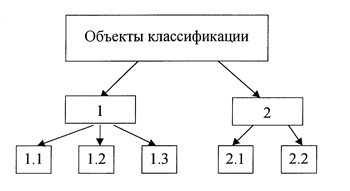

Классификация представляет собой логический процесс распределения любого множества (понятий, свойств, явлений, предметов) на категории (подмножества) разного уровня в зависимости от определенных признаков и выбранных методов деления.

Объект классификации:

В товароведении объектом классификации являются товары, их свойства, показатели качества, а также сырье и материалы для их производства, методы оценки качества, виды контроля качества и т. д. Классификация позволяет разделить товары на определенные категории или ступени в соответствии с принятым методом классификации. Деление осуществляется от высшей ступени классификации к низшей. Число ступеней классификации зависит от ее целей, задач, от сложности и количества классифицируемых объектов. Высшими ступенями классификации являются раздел и класс. Средними ступенями классификации — группа и вид. После " вида" располагаются низшие ступени классификации, к которым относятся: разновидность, артикул. При классификации применяют также вспомогательные категории: подраздел, подкласс, подгруппа и др.

Вид - это основная классификационная характеристика товаров. Он представляет собой конечный продукт производства, имеет конкретное назначение и собственное название, которое отражает его внешнюю особенность или внутреннее содержание. Например, стакан, диван, ситец, яблоко, треска относятся к категории вида. Но, посуда, мебель, ткани, плоды и рыба к этой категории не относятся, так как объединяют несколько видов.

Общими правилами построения классификации следует считать:

установление цели классификации;

· выбор метода классификации;

· определение классификационных признаков;

· установление последовательности классификационных признаков от более существенного к менее существенному;

· определение числа ступеней классификации (количество фасет).

Количество признаков и ступеней классификации зависит от сложности и количества классифицируемых объектов, от целей классификации.

Ступень классификации — это этап разделения множества на составляющие его части по одному из признаков.

Глубина классификации характеризуется числом ступеней классификации, т. е. числом использованных признаков.

Методом классификации называют совокупность приемов (способов) разделения множества объектов на подмножества. Различают два метода классификации: фасетный и иерархический. Деление множества объектов каждым методом подчиняется определенным правилам.

Методы и правила классификации составляют систему классификации. Фасетный метод классификации предусматривает параллельное разделение множества объектов по одному признаку на отдельные, не зависимые друг от друга группы — фасеты (от франц. facette — грань отшлифованного камня).

1. Иерархический

2. Фасетный

Отдельные фасеты не зависят и не подчиняются друг другу, но они связаны тем, что относятся к одному и тому же множеству. Каждый фасет характеризует одну из сторон распределяемого множества. Таким образом, фасетная система классификации представляет собой систему отдельных независимых (не подчиненных друг другу) группировок. Использование фасетной системы во многих случаях облегчает составление классификаторов и кодирование объектов классификации.

Иерархический метод классификации характеризуется последовательным делением заданного множества объектов на подчиненные подмножества (рис. 1). Иерархическая система классификации отличается большой стройностью и возможностью группировки объектов по максимальному количеству признаков, но в то же время создает много трудностей.

2. 1 Структура и особенности классификации нефтепродуктов в ТН ВЭД ТС

Нефтепродукты классифицируются в разделе V ТН ВЭД ТС «Минеральные продукты», который предназначен для классификации товаров, объединенных критерием происхождения, и включает все минералы и минеральные вещества.

Данный раздел включает три группы, отличающиеся спецификой включенных в них продуктов:

Группа 25 «Соль; сера; земли и камень; штукатурные материалы, известь, цемент»;

Группа 26 «Руды, шлак и зола»;

Группа 27 «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные».

Рассмотрим содержание групп раздела. Группа 27 содержит шестнадцать товарных позиций и предусмотрена для классификации минеральных продуктов определенного функционального предназначения – получения энергии. В данную группу включаются, как правило, уголь и другие виды природного минерального топлива, нефть и нефтепродукты, полученные из битуминозных пород, продукты их перегонки. Здесь же классифицируются минеральные воски и природные битуминозные вещества. Критериями, разграничивающими товары данной группы с другими группами номенклатуры, являются функциональное назначение и состав.

Особенности классификации нефтепродуктов в ТН ВЭД ТС

Основным критерием классификации данного раздела является степень обработки товара. Товары V раздела представлены в основном в сыром виде, то есть в том виде, в каком они извлекаются из земли или из моря или прошедшие незначительную обработку.

Допустимая степень обработки продуктов определена примечанием 2 и 3 к группе 27:

2. В товарной позиции 2710 термин " нефть и нефтепродукты, полученные из битуминозных пород", означает не только нефть и нефтепродукты, полученные из битуминозных пород, но и нефть и нефтепродукты, состоящие главным образом из смешанных ненасыщенных углеводородов, полученных любым способом, при условии, что масса неароматических составных частей превышает массу ароматических.

Однако сюда не включаются жидкие синтетические полиолефины, менее 60 об. % которых перегоняется при температуре 300 С и давлении 1013 мбар методом дистилляции под низким давлением (группа 39).

3. В товарной позиции 2710 термин " отработанные нефтепродукты" означает отходы, содержащие преимущественно нефть или нефтепродукты, полученные из битуминозных пород (описанные в примечании 2 к данной группе), смешанные или не смешанные с водой. Сюда включаются:

а) нефтепродукты, не пригодные для дальнейшего использования в качестве первичных продуктов (например, отработанные смазочные масла, отработанные гидравлические и трансформаторные масла);

б) нефтепродукты в виде шлама из баков-хранилищ нефтепродуктов, содержащие преимущественно эти нефтепродукты и присадки высокой концентрации (например, химические вещества), используемые в производстве первичных продуктов; и

в) нефтепродукты в виде водных эмульсий или смесей с водой, образующихся, например, в результате утечки нефтепродуктов, в процессе промывки бака-хранилища нефтепродуктов, или использованные смазочно-охлаждающие жидкости, применяемые при механической обработке.

Таким образом, особенности классификации товаров раздела V определяются видом и степенью обработки, составом, назначением и специальной терминологией номенклатуры.

2. 2 Место нефтепродуктов в товарных позициях: примечания, товарные позиции

Нефтепродукты в ТН ВЭД ТС классифицируются в V разделе 27 группы «Топливо минеральное, нефть и продукты их перегонки; битуминозные вещества; воски минеральные» к данной группе даны примечания (которые относятся к нефтепродуктам):

В товарной позиции 2710 термин " нефть и нефтепродукты, полученные из битуминозных пород" означает не только нефть и нефтепродукты, полученные из битуминозных пород, но и полученные любым способом аналогичные нефтепродукты, состоящие главным образом из смешанных ненасыщенных углеводородов, при условии, что масса неароматических составных частей превышает массу ароматических.

Однако сюда не включаются жидкие синтетические полиолефины, менее 60 об. % которых перегоняется методом дистилляции под низким давлением при температуре 300º С, приведенной к давлению 1013 мбар (группа 39).

В товарной позиции 2710 термин " отработанные нефтепродукты" означает отходы, содержащие преимущественно нефть или нефтепродукты, полученные из битуминозных пород (описанные в примечании 2 к данной группе), смешанные или не смешанные с водой. Сюда включаются:

а) нефтепродукты, непригодные для дальнейшего использования в качестве первичных продуктов (например, отработанные смазочные масла, отработанные гидравлические и трансформаторные масла);

б) нефтепродукты в виде шлама из баков-хранилищ нефтепродуктов, содержащие преимущественно эти нефтепродукты и присадки высокой концентрации (например, химические вещества), используемые в производстве первичных продуктов; и

в) нефтепродукты в виде водных эмульсий или смесей с водой, образующихся, например, в результате утечки нефтепродуктов, в процессе промывки бака-хранилища нефтепродуктов, или использованные смазочно-охлаждающие жидкости, применяемые при механической обработке.

Нефтепродукты в товарных позициях ТН ВЭД ТС:

| Код ТН ВЭД | Наименование позиции |

| Нефть и нефтепродукты, полученные из битуминозных пород, кроме сырых; продукты, в другом месте не поименованные или не включенные, содержащие 70 мас. % или более нефти или нефтепродуктов, полученных из битуминозных пород, причем эти нефтепродукты являются основными составляющими продуктов; отработанные нефтепродукты: | |

| – нефть и нефтепродукты, полученные из битуминозных пород (кроме сырых) и продукты, в другом месте не поименованные или не включенные, содержащие 70 мас. % или более нефти или нефтепродуктов, полученных из битуминозных пород, причем эти нефтепродукты являются основными составляющими продуктов, за исключением отработанных нефтепродуктов: | |

| 2710 11 | – – легкие дистилляты и продукты: |

| 2710 11 110 0 | – – – для специфических процессов переработки |

| 2710 11 150 0 | – – – для химических превращений в процессах, кроме указанных в подсубпозиции 2710 11 110 0 |

| – – – для прочих целей: | |

| – – – – специальные бензины: | |

| 2710 11 210 0 | – – – – – уайт-спирит |

| 2710 11 250 0 | – – – – – прочие |

| – – – – прочие: | |

| – – – – – бензины моторные: | |

| 2710 11 310 0 | – – – – – – бензины авиационные |

| – – – – – – прочие, с содержанием свинца: | |

| – – – – – – – не более 0, 013 г/л: | |

| 2710 11 410 0 | – – – – – – – – с октановым числом менее 95 |

| 2710 11 450 0 | – – – – – – – – с октановым числом 95 или более, но не более 98 |

| 2710 11 490 0 | – – – – – – – – с октановым числом 98 или более |

| – – – – – – – более 0, 013 г/л: | |

| 2710 11 510 0 | – – – – – – – – с октановым числом менее 98 |

| 2710 11 590 0 | – – – – – – – – с октановым числом 98 или более |

| 2710 11 700 0 | – – – – – топливо бензиновое реактивное |

| 2710 11 900 0 | – – – – – легкие дистилляты прочие |

| 2710 19 | – – прочие: |

| – – – средние дистилляты: | |

| 2710 19 110 0 | – – – – для специфических процессов переработки |

| 2710 19 150 0 | – – – – для химических превращений в процессах, кроме указанных в подсубпозиции 2710 19 110 0 |

| – – – – для прочих целей: | |

| – – – – – керосин: | |

| 2710 19 210 0 | – – – – – – топливо реактивное |

| 2710 19 250 0 | – – – – – – прочий |

| 2710 19 290 0 | – – – – – прочие |

| – – – тяжелые дистилляты: | |

| – – – – газойли: | |

| 2710 19 310 0 | – – – – – для специфических процессов переработки |

| 2710 19 350 0 | – – – – – для химических превращений в процессах, кроме указанных в подсубпозиции 2710 19 310 0 |

| – – – – – для прочих целей: | |

| 2710 19 410 0 | – – – – – – с содержанием серы не более 0, 05 мас. % |

| 2710 19 450 0 | – – – – – – с содержанием серы более 0, 05 мас. %, но не более 0, 2 мас. % |

| 2710 19 490 0 | – – – – – – с содержанием серы более 0, 2 мас. % |

| – – – – топлива жидкие: | |

| 2710 19 510 | – – – – – для специфических процессов переработки: |

| 2710 19 510 1 | – – – – – – мазуты |

| 2710 19 510 9 | – – – – – – прочие |

| 2710 19 550 | – – – – – для химических превращений в процессах, кроме указанных в подсубпозиции 2710 19 510: |

| 2710 19 550 1 | – – – – – – мазуты |

| 2710 19 550 9 | – – – – – – прочие |

| – – – – – для прочих целей: | |

| 2710 19 610 | – – – – – – с содержанием серы не более 1 мас. %: |

| 2710 19 610 1 | – – – – – – – мазуты |

| 2710 19 610 9 | – – – – – – – прочие |

| 2710 19 630 | – – – – – – с содержанием серы более 1 мас. %, но не более 2 мас. %: |

| 2710 19 630 1 | – – – – – – – мазуты |

| 2710 19 630 9 | – – – – – – – прочие |

| 2710 19 650 | – – – – – – с содержанием серы более 2 мас. %, но не более 2, 8 мас. %: |

| 2710 19 650 1 | – – – – – – – мазуты |

| 2710 19 650 9 | – – – – – – – прочие |

| 2710 19 690 | – – – – – – с содержанием серы более 2, 8 мас. %: |

| 2710 19 690 1 | – – – – – – – мазуты |

| 2710 19 690 9 | – – – – – – – прочие |

| – – – – масла смазочные; масла прочие: | |

| 2710 19 710 0 | – – – – – для специфических процессов переработки |

| 2710 19 750 0 | – – – – – для химических превращений в процессах, кроме указанных в подсубпозиции 2710 19 710 0 |

| – – – – – для прочих целей: | |

| 2710 19 810 0 | – – – – – – моторные масла, компрессорное смазочное масло, турбинное смазочное масло |

| 2710 19 830 0 | – – – – – – жидкости для гидравлических целей |

| 2710 19 850 0 | – – – – – – светлые масла, вазелиновое масло |

| 2710 19 870 0 | – – – – – – масло для шестерен и масло для редукторов |

| 2710 19 910 0 | – – – – – – составы для обработки металлов, масла для смазывания форм, антикоррозионные масла |

| 2710 19 930 0 | – – – – – – электрические изоляционные масла |

| 2710 19 990 0 | – – – – – – прочие смазочные масла и прочие масла |

| – отработанные нефтепродукты: | |

| 2710 91 000 0 | – – содержащие полихлорбифенилы, полихлортерфенилы или полибромбифенилы |

| 2710 99 000 0 | – – прочие |

3. ГЛАВА. АНАЛИЗ ПРОБЛЕМ В ТН ВЭД ТС НЕФТЕПРОДУКТОВ И ПУТИ ИХ РЕШЕНИЯ

3. 1 Трудности классификации и риски недостоверного декларирования нефтепродуктов в ТН ВЭД ТС

В связи с формированием Таможенного союза решением Комиссии Таможенного союза о едином таможенно-тарифном регулировании установлена единая " Товарная номенклатура внешнеэкономической деятельности Таможенного союза" (ТН ВЭД ТС). ТН ВЭД ТС построена по принципу действовавшей ТН ВЭД России. Девятый разряд предназначен для детализации в интересах государств - участников СНГ. Десятый - для государств - членов Таможенного союза.

Основная проблема при классификации рыбных товаров – трудности и продолжительность по времени административного согласования между странами таможенного союза (Россией, Белоруссией, Казахстаном). В настоящее время благодаря административной реформе стали появляться административные регламенты предоставления государственных услуг. В частности, в таможенной сфере их насчитывается уже более десятка, в том числе Административный регламент по принятию предварительных классификационных решений (Приказ ФТС России от 25. 10. 2010 N 1957 " Об утверждении Административного регламента Федеральной таможенной службы и определяемых ею таможенных органов по предоставлению государственной услуги по принятию предварительных решений по классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза" ). Кроме этого, таможенная служба подготавливает Сборник решений и разъяснений о классификации в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД) отдельных товаров, изложенный в Распоряжении ФТС России. Данное Распоряжение зарегистрировано в Минюсте России и имеет юридическую силу (Распоряжение ФТС России от 19. 01. 2011 N 6-Р " О классификации в соответствии с ТН ВЭД ТС отдельных товаров" ).

Следующая проблема для работы должностных лиц таможенных органов ТС по ТН ВЭД ТС - это пробелы в согласованных нормативных документах единого образца для всех таможенных должностных лиц в ТС. В настоящее время для облегчения работы должностных лиц таможенных органов ТС, ответственных за выпуск товаров, а также для лиц, осуществляющих проверку правильности заявления сведений о товаре и коде ТН ВЭД ТС после выпуска, таможенной службой разрабатываются информационные письма с разъяснениями подходов классификации отдельных видов товаров в соответствии с ТН ВЭД ТС. Региональные таможенные управления, таможни рассылают информационные письма с рекомендациями по классификации в нижестоящие таможенные органы (таможни, таможенные посты). Следует отметить, что эти информационные письма по классификации на таможнях и постах должностными лицами исполняются так же, как любой приказ, тем более что характер изложения этих рекомендаций напоминает Сборник решений и разъяснений о классификации товара, изложенный в вышеуказанном Распоряжении ФТС России от 19. 01. 2011 N 6-Р. В письмах может быть приведена последовательность (алгоритм) действия лиц при решении вопроса отнесения к той или иной подсубпозиции классифицируемого товара.

Очередная проблема – недостаточно действующих законодательных актов (общих Законов для Таможенных органов таможенного союза России, Белоруссии, Казахстана). Специфика ТН ВЭД ТС заключается в том, что изменение одного на первый взгляд незначительного параметра (критерия, признака) влечет за собой изменение классификационного кода ТН ВЭД ТС. В настоящее время в данной ситуации могут быть различные комбинации, поэтому однозначная фиксация конкретных устройств в какой-либо товарной позиции неправомерна. Важность информационных писем с разъяснениями трудных вопросов классификации как для должностных лиц таможенных органов, так и для участников ТН ВЭД ТС. Особое внимание привлекает тот факт, что эти рекомендации не для свободного доступа всех заинтересованных лиц, что противоречит всем таможенным нормам права (национальным и международным). Практика показывает, что участники ТН ВЭД ТС " добывают" эти информационные письма по классификации у подразделений Товарной номенклатуры и происхождения товаров, используя свои личные отношения. И это в то время, когда согласно п. 6 ст. 52 ТК ТС " таможенные органы, определенные законодательством государств - членов Таможенного союза, могут принимать решения и давать разъяснения по классификации отдельных видов товаров, обеспечивая их публикацию" (Таможенный кодекс Таможенного союза); п. п. 2, 3 ст. 108 Федерального закона от 27. 11. 2010 N 311-ФЗ " Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, принимает решения и разъяснения по классификации отдельных видов товаров"; " Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, обеспечивает бесплатный свободный доступ любых заинтересованных лиц на территории Российской Федерации к информации о предварительных решениях и разъяснениях, принятых таможенными органами в соответствии со ст. 52 Таможенного кодекса Таможенного союза" (Федеральный закон от 27. 11. 2010 N 311-ФЗ " О таможенном регулировании в Российской Федерации" ).

Однако информационные письма ФТС России по классификации рыбных товара не являются нормативно-правовым актом. Более того, решения по классификации товара, не прошедшие обсуждение и процедуру принятия решения Комиссией Таможенного союза, не являются легитимными. Рассылать таможенными органами России юридически значимые решения о классификации рыбных товаров было бы нарушением требования таможенного законодательства Таможенного союза. Заинтересованные лица сталкиваются с трудностями при реализации своих конституционных прав на получение информации по конкретному вопросу. Каждое решение таможенных органов должно быть обосновано и регламентировано, к тому же сопровождаться выдачей информации о том, в каком состоянии находится процесс администрирования. Следует отметить, что информационные письма с разъяснениями по классификации отдельных видов рыбных товаров имеют рекомендательный характер, то есть не несут никакой иной смысловой нагрузки, кроме как методической и вспомогательной, а следовательно, могут приводиться по любым рыбным товарам, которые вызывают трудность у участников ТН ВЭД ТС и таможенных органов в настоящее время или могут вызвать в перспективе.

Таким образом, анализ данного параграфа показал, что в такой ситуации напрашивается не совсем объективный вывод о том, что таможня заинтересована в том, чтобы участник ВЭД не разбирался в вопросах классификации и, как результат, либо платил штрафы (выполняя план по контрольным показателям таможни), либо предлагал взятки должностным лицам таможни. Если письма - рекомендации ФТС не имеют законной силы, поскольку они только рекомендательные, то ничто не мешает их опубликовывать на сайте под специальной таможенной рубрикой в странах ТС. Заинтересованные посетители сайта будут знать, что это субъективные мнения о классификации товаров опытных экспертов и юридической силы эти мнения не имеют. Участник ТН ВЭД ТС принимает решение о классификации каждого конкретного товара и несет за него ответственность либо обращается с запросом ФТС РФ за предварительным решением.

В связи с вышеизложенным, на мой взгляд, положительное решение вопроса об обеспечении доступности информационных писем таможенных органов с разъяснениями по классификации товаров для участников ВЭД - это еще один шаг на пути по минимизации рисков недостоверного заявления кода ТН ВЭД ТС и содействия международной торговле.

3. 2 Несоответствие товарных определений и понятий в ТН ВЭД ТС и судебная практика недостоверного декларирования нефтепродуктов

Помимо негативной для таможенных органов судебной практики в части недостоверного декларирования рыбных товаров с применением специальных знаний имеют место судебные акты по делам указанной категории, в которых требования декларантов либо таможенных брокеров о признании незаконными постановлений таможенных органов по делам по правонарушениям, о привлечении лиц к административной ответственности по ч. 2 ст. 16. 2 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ) в связи с неправильной классификацией кода согласно ТН ВЭД России оставлены без удовлетворения.

Признавая правомерным привлечение декларанта к административной ответственности, суды основывают свое решение исходя из следующего.

Привлечение к ответственности по ч. 2 ст. 16. 2 КоАП РФ возможно в случае заявления декларантом либо таможенным брокером недостоверных сведений о товарах и (или) транспортных средствах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера.

Исходя из ч. 2 ст. 16. 2 КоАП России, объективная сторона правонарушения выражается в недостоверном декларировании, т. е. в заявлении в таможенной декларации либо в документе другой установленной формы декларирования недостоверных сведений. При этом состав нарушения таможенных правил, ответственность за которое предусмотрена ч. 2 данной статьи КоАП РФ, образует заявление только таких недостоверных сведений, которые установлены ст. 124 Таможенного кодекса Российской Федерации (далее - ТК РФ), в том числе и классификационный код товаров по ТН ВЭД России. В силу п. 2 ст. 132 ТК РФ заявление указанных сведений является обязательным условием для принятия таможенной декларации и таможенного оформления товара.

Согласно статье 1. 5 КоАП РФ лицо подлежит привлечению к административной ответственности только за те административные правонарушения, в отношении которых установлена его вина.

В силу ч. 2 ст. 2. 1 КоАП РФ лицо признается виновным в административном правонарушении, если будет установлено, что у него имелась возможность для соблюдения необходимых правил и норм, за нарушение которых Кодексом или законами субъекта Российской Федерации предусмотрена административная ответственность, но данным лицом не были приняты все зависящие меры по их соблюдению. В соответствии со ст. 127 ТК РФ декларант вправе осматривать и измерять подлежащие декларированию им товары, в том числе до подачи таможенной декларации, с разрешения таможенного органа брать пробы и образцы подлежащих декларированию им товаров, ввезенных на таможенную территорию Российской Федерации.

Кроме того, ч. 2 ст. 40 ТК РФ регламентирует, что таможенные органы на основе специальных знаний принимают предварительные решения о классификации по запросу декларанта, а в случае обнаружения нарушения правил классификации при декларировании вправе самостоятельно осуществить классификацию товара.

Сегодня немаловажную роль в соблюдении законности играет необходимость единообразного толкования и применения таможенного законодательства, а также применения специальных знаний на всей территории страны. Таможенный кодекс Российской Федерации и нормативные правовые акты, изданные в его развитие, устанавливают для всех таможенных органов одни и те же нормы, и применяться они должны одинаково, независимо от региона. Вся деятельность таможенных органов по соблюдению законодательства состоит из двух взаимосвязанных составляющих. Одна из них - строгое соблюдение законодательства самими должностными лицами таможенных органов независимо от занимаемой должности. Вторая - жесткий контроль за соблюдением законодательства участниками ТН ВЭД ТС.

Код влияет на размер подлежащих уплате платежей, налогов, на принятие решения о помещении товара под заявленный режим, на применение запретов и ограничений. При этом недостоверная классификация может говорить не только об ошибке декларанта. Это может привести к привлечению его к административной ответственности. Штрафы за недостоверное декларирование начисляются, даже если это обнаруживается таможенными органами после выпуска товара. За недостоверное декларирование ввезенного товара предусматривается штраф в размере от 50 до 200% от его стоимости.

Таким образом, анализ данного параграфа, что привлечения к административной ответственности за заявление недостоверного кода по ТН ВЭД по части 2 ст. 16. 2 КоАП РФ выступило и руководство Правового управления ФТС России, подчеркивая неизменность позиции ФТС России о наличии признаков объективной стороны правонарушения, предусмотренного ч. 2 ст. 16. 2 КоАП РФ, в случае заявления лицом в таможенной декларации недостоверного кода товара по ТН ВЭД ТС даже при достоверном описании рыбного товара.

Таким образом, анализ данной главы показал, что для заинтересованности декларантов в применении специальных знаний со стороны таможенных органов необходимо:

- сократить сроки принятия предварительных классификационных решений с 90 дней до 30, за исключением случаев получения заключений различных экспертных организаций и компетентных органов, осуществлять консультирование участников ВЭД как непосредственно в зоне таможенного контроля, так и в телефонном режиме, передать полномочия по принятию классификационных решений в региональные таможенные управления, а также рассмотреть вопрос о внесении изменений в ТК и иные определяющие правила классификации товаров нормативно-правовые акты ФТС России, устанавливающие обязательность представления предварительных классификационных решений в таможенный орган при таможенном оформлении рыбного товара. Данные меры позволят значительно увеличить количество положительной судебной практики по административным правонарушениям в части классификации рыбных товара, а также способствуют изменению позиции судов по данному вопросу.

ЗАКЛЮЧЕНИЕ

В соответствии с целью работы (проанализировать классификацию рыбных товаров в ТН ВЭД ТС) и поставленными задачами (изучить международную торговлю рыбными товарами и их товароведные характеристики; исследовать и проанализировать особенности классификации рыбных товаров по ТН ВЭД; рассмотреть и проанализировать проблемы в ТН ВЭД ТС нефтепродуктов и пути их решения) были проведены исследования и сделаны следующие выводы:

1. Торговля нефтепродуктами занимает значительную долю рынка: в общем объеме экспорта в страны дальнего зарубежья основной стоимостной объем (53, 0%) среди товаров топливно-энергетического комплекса занимает нефть сырая и нефтепродукты, физические объемы поставок которой снизились по сравнению с январем-сентябрем 2010 года на 6, 4%, а стоимостные объемы возросли на 33, 8%.

В ТН ВЭД ТС (таможенного союза) представлена система классификации товаров, предназначенная для их кодирования и идентификации при таможенной обработке, что позволяет: производить таможенные экономические операции (взимать таможенные платежи, определять таможенную стоимость, вести отчетность, планирование и т. д. ) и изучать товарную структуру внешней торговли.

2. Классификация представляет собой логический процесс распределения любого множества (понятий, свойств, явлений, предметов) на категории (подмножества) разного уровня в зависимости от определенных признаков и выбранных методов деления.

Структура товаров нефтепереработки находится в товарной позиции 2710 (Нефть и нефтепродукты, полученные из битуминозных пород, кроме сырых ) и классифицируется в разделе V (минеральные продукты) в ТН ВЭД ТС. Коды ТН ВЭД ТС в товарной позиции - 2710. ТН ВЭД ТС представляет собой перечень нефтепродуктов с присвоенными им цифровыми кодами. Длина кодового обозначения товара в ТН ВЭД ТС составляет 10 знаков. Первые шесть цифр десятизначного цифрового кода ТН ВЭД ТС означают код товара в номенклатуре ТН ВЭД ТС, те же шесть цифр плюс седьмой и восьмой знаки образуют код товара по Комбинированной номенклатуре Европейского экономического сообщества (КН ЕЭС), девятая и десятая цифры предназначены для детализации тех или иных товарных позиций.

4. Помимо негативной для таможенных органов судебной практики в части недостоверного декларирования нефтепродуктов с применением специальных знаний имеют место судебные акты по делам указанной категории, в которых требования декларантов либо таможенных брокеров о признании незаконными постановлений таможенных органов по делам по правонарушениям, о привлечении лиц к административной ответственности.

Проблемы и пути их решения:

Основная проблема при классификации нефтепродуктов – трудности и продолжительность по времени административного согласования между странами таможенного союза (Россией, Белоруссией, Казахстаном). В настоящее время благодаря административной реформе стали появляться административные регламенты предоставления государственных услуг. Следующая проблема для работы должностных лиц таможенных органов ТС по ТН ВЭД ТС - это пробелы в согласованных нормативных документах единого образца для всех таможенных должностных лиц в ТС. В настоящее время для облегчения работы должностных лиц таможенных органов ТС, ответственных за выпуск товаров, а также для лиц, осуществляющих проверку правильности заявления сведений о товаре и коде ТН ВЭД ТС после выпуска, таможенной службой разрабатываются информационные письма с разъяснениями подходов классификации отдельных видов товаров в соответствии с ТН ВЭД ТС. Очередная проблема – недостаточно действующих законодательных актов (общих Законов для Таможенных органов таможенного союза России, Белоруссии, Казахстана). Специфика ТН ВЭД ТС заключается в том, что изменение одного на первый взгляд незначительного параметра (критерия, признака) влечет за собой изменение классификационного кода ТН ВЭД ТС. В настоящее время в данной ситуации могут быть различные комбинации, поэтому однозначная фиксация конкретных устройств в какой-либо товарной позиции неправомерна. Участник ТН ВЭД ТС принимает решение о классификации каждого конкретного товара и несет за него ответственность либо обращается с запросом ФТС РФ за предварительным решением.

Анализ ТН ВЭД ТС, маркетинговые исследования, таможенная статистика ТН ВЭД ТС, база данных таможни, ФТС, база России, экспорт, импорт, таможенные данные 2010, 2011. Определение возможностей предприятий на мировом рынке, получение исчерпывающей информации по интересующему сегменту деятельности, а также составление долгосрочного или краткосрочного прогноза процессов экономики обеспечивает статистика ТН ВЭД ТС. База данных ТН ВЭД ТС отображает конъюнктуру во внешней торговле, а аналитические отчеты, составленные по этим данным, объективно воссоздают ситуацию на определенном временном промежутке. Анализ полученной информации ТН ВЭД ТС позволит определить приоритетные направления в развитии нефтеперерабатывающей промышленности России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. N 17) (с изменениями от 16 апреля 2010 г. ).

2. Афонин П. Н., Сальников И. А. Информационное обеспечение в таможенных органах. - СПб.: Санкт-Питербургский филиал РТА, 2006. 92 с.

3. Концепция развития таможенных органов РФ: Распоряжение Правительства РФ от 14 декабря 2005 г. № 2225-р

4. Кругляков Г. Н., Круглякова Г. В. Товароведение продовольственных товаров: Учебник. – Ростов н/Д. – Изд-во «Март», 2009. – 445 с.

5. Николаева М. А., Лычников Д. С., Неверов А. Н. Идентификация и фальсификация пищевых продуктов. – М.: Экономика, 2006.

6. Справочник товароведа рыбных товаров. Т. 1, 2. – М.: Экономика, 1999. – 320 с.

7. Базарова В. И., Боровикова Л. А., Дорофеев А. Л. Исследование рыбных товаров. – М.: Экономика, 1998. – 296 с.

8. Бухтарева Э. Ф., Ильенко-Петровская Т. П., Твердохлеб Г. В. Товароведение рыбных товаров. – М.: Экономика, 1998. – 296 с.

9. Габриэльянц М. А., Козлов А. П. Товароведение мясных и рыбных товаров: Учебник для вузов. 2-е изд., перераб. – М.: Экономика, 2009.

10. Гамидулаев С. Н., Захаренко Т. А., Пяткова Т. В. Товарная номенклатура внешнеэкономической деятельности России (особенности класофикации). - СПб.: Санкт-Питербургский филиал РТА, 2007. 133с.

12. ГОСТы и нормативная документация рыбным товарам и методам испытаний.

13. http: //customs. ru

14. http: //www. tsouz. ru

Размещено на Allbest. ru

[1] Решение Комиссии Таможенного союза " О Положении о порядке применения единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза при классификации товаров от 28. 01. 2011. // " РЖД - партнер документы", N 4, 2011.

[2] www. customs. ru Таможенная статистика. Пояснения к таблицам(экспорт/импорт России важнейших товаров за январь-сентябрь 2011 г.

[3] www. customs. ru Таможенная статистика. Пояснения к таблицам(экспорт/импорт России важнейших товаров за январь-сентябрь 2011 г.

[4] www. customs. ru Таможенная статистика. Товарная структура экспорта со всеми странами.

[5] ИСО 8681-86. Нефтепродукты и смазочные материалы общая классификация обозначения классов.

ИСО 6743-0-81. Смазочные материалы, индустриальные масла и родственные продукты (класс L).

Классификация групп. ИСО 6743-0-81 Нефтепродукты. Топлива (класс F). Часть 0. Общая классификация.

[6] Нефтепродукты и смазочные материалы общая классификация обозначения классов.

[7] ГОСТ 25877. 0 (ИСО 8612-0-86) Нефтепродукты. Топлива (класса F). Часть 0. Общая классификация.

[8] http: //customs. ru

[9] http: //customs. ru

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|