- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

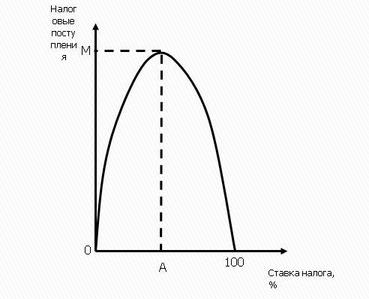

Кривая Лаффера

Рисунок 1

Идея кривой Лаффера заключается в следующем: «Чем выше ставки налогов, тем больше поступления в государственный бюджет». Повышение ставки налогов – один из способов увеличения налоговых поступлений в бюджет. Существует уровень оптимальной налоговой ставки, при котором налоговые поступления в бюджет максимальны. Целесообразно увеличивать ставки налогов до оптимального уровня, который не будет сдерживать деятельность экономических субъектов и при котором налоговыепоступления в государственный бюджет будут максимальны.

При ставке налога, равной нулю, поступления в бюджет прекращаются. При ставке налога, равной 100%, — поступлений в бюджет так

же нет, поскольку в этом случае легальная экономика трансформируется в «теневую». При ставке налога, не выходящей за пределы 50% (оптимальная

ставка), — достигается максимальная величина налоговых поступлений. Суть так называемого «эффекта Лаффера» состоит в том, что в краткосрочном периоде уменьшение ставки подоходного налога до оптимального уровня приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, т. к. возрастут стимулы к трудовой и предпринимательской деятельности, сократится «теневой» оборот и, соответственно, расширится сфера легальной экономики. Государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога. Не обязательно максимальная налоговая ставка ведет к максимизации доходов государства. Нужно найти ту точку, в которой действительно находится экономика и оптимальный уровень налоговой ставки.

У идеи Лаффера были каккритики, так и сторонники. Критики считают, что положение экономики на кривой Лаффера нигде не зафиксировано и неизвестно. Если экономика находится в любой точке левее и ниже точки т, то снижение ставок налогов приведет к сокращению налоговых поступлений и образованию бюджетного дефицита. Критики идей Лаффера выдвинули ряд возражений. Во-первых, так ли эластично предложение труда, чтобы его реакция на снижение налоговых ставок вызвала значительный рост деловой активности. Эмпирические исследования показали, что нет однозначной зависимости между снижением налоговых ставок и увеличением предложения труда. Одни группы людей при ослаблении налогового бремени действительно готовы больше трудиться, в то время как другие, почувствовав себя реально богаче, предпочитают больше времени отводить досугу. Во-вторых, снижение налоговых ставок - это мероприятие, имеющее длительный лаг воздействия. Увеличение совокупного предложения возможно лишь в отдаленной перспективе, а не сразу же после снижения ставок. Следовательно, на краткосрочных временных интервалах возникает опасность сокращения доходов казны. В-третьих, снижение налоговых ставок вызовет сдвиг вправо кривой совокупного спроса. Когда экономика находится на промежуточном или классическом (вертикальном) отрезках кривой совокупного предложения, чревато повышением общего уровня цен. В-четвертых, кто может со стопроцентной уверенностью сказать, что существующая налоговая система соответствует тому отрезку кривой Лаффера, который находится выше точки М А если в действительности налоговая система соответствует тому участку кривой, который расположен ниже точки Ml. Ведь тогда снижение налоговых ставок с неизбежностью вызовет снижение налоговых поступлений в бюджет. [2]

С одной стороны, повышение ставки налога ведет к уклонению от его уплаты и, как следствие, к сокращению налоговых поступлений. Плательщик может уйти в теневой сектор экономики или переложить налоговое бремя. Например, продавец, повышая цену продукции, перекладывает налоговое бремя на потребителя.

С другой стороны, макроэкономические агенты меняют свое поведение. Повышение ставки налога на каком-либо из рынков изменит равновесную ситуацию, как правило, в сторону ухудшения. Рост ставок налогов – одна из причин безработицы, инфляции и замедления экономического роста. Повышение ставки налога на рынке товаров и услуг приведет к сокращению совокупных спроса и предложения. Если налоги увеличиваются, то сокращается совокупный спрос, сокращаются потребительские расходы и инвестиционные расходы. При падении совокупного спроса реальный ВНП сократится, безработица возрастет, а цены останутся на прежнем уровне. От величины налогов зависит равновесный объем выпуска (дохода). Если государство повысит ставки налогов, то снизится доход. Государство повышает ставки налогов и снижает государственные расходы и трансферты в случае перегрева экономики и проведения сдерживающей налогово-бюджетной политики. В результате сокращается инфляционный разрыв выпуска, совокупный спрос, снижается процентная ставка, реальный ВНП, сокращается спрос на деньги.

С 2015 г. началось сокращение объема налоговых поступлений (включая таможенные пошлины) федерального бюджета, их величина опустилась до отметки 14, 7% ВВП против 17, 2% ВВП в 2014 г. В 2017–2019 гг. запланирована стабилизация объема налоговых поступлений на уровне 13, 8–14% ВВП[3].

Основным фактором снижения налоговых доходов в последние годы является сокращение поступлений от экспортных пошлин. В 2017–2019 гг. ожидается дальнейшее снижение объема доходов от экспортных пошлин до 2, 1–1, 9% ВВП. Доходы по налогу на прибыль организаций в федеральный бюджет составили 600, 4 млрд руб. в 2017 г. Законодательные изменения привели к росту доходов по налогу на прибыль на 0, 14% ВВП. Общие доходы от НДС выросли на 6, 3% – в 2017 г.

В 2017 г. нефтегазовые доходы составят 5 050 млрд руб., или 37, 4% всех доходов федерального бюджета, что несколько выше ожидаемого уровня 2016 г. (соответственно 4 777, 5 млрд руб. и 35, 7%). Данное увеличение обусловлено предусмотренным проектом бюджета повышением ставок НДПИ, а также изменением объемов и структуры добычи и экспорта углеводородов.

Повышение ставок по некоторым налогам увеличивает налоговые поступления в бюджет. Повышение налогов в текущих неблагоприятных экономических условиях не является эффективным. Новая налоговая политика России направлена на увеличение налоговых поступлений в бюджет не за счет повышения ставок и изъятия денег из экономики, а за счет расширения налоговой базы в результате решения следующих стратегических задач: cтимулирования увеличения деловой активности и количества предприятий; cтимулирования роста производительности труда; стимулирования диверсификации экономики и снижения сырьевой зависимости доходов бюджета. [4]В условиях длительного периода низких цен на нефть и слабого потенциального роста экономики налоговую нагрузку необходимо снижать, а выпадающие налоговые доходы бюджета частично компенсировать сокращением расходов, а частично - финансировать за счет внутренних заимствований.

По прогнозу МинфинаНДС и НДПИ на нефть сформируют 60% доходов Федерального бюджета в 2018 г. НДС – по прогнозу Минфина поступления от этого налога составят 5, 4 трлн руб., 38% доходов Федерального бюджета в 2018 г. НДПИ на нефть – 2, 8 трлн руб., 20% доходов Федерального бюджета в 2018 г. Страховые взносы – 7, 1 трлн руб., 24% от доходов Бюджета расширенного Правительства. [5]

По прогнозу Минфина повышение базовой ставки налога с 18% до 20%, а также льготной ставки - с 10% до 12%могло бы принести максимум 866 млрд руб. Сокращение спроса и рост инфляции сократит эту сумму до 756 млрд руб. Уровень эффективной ставки для экономики в целом значительно ниже, чем предельная ставка налога (18%), т. к. большая доля товаров в конечном потреблении облагается по льготным или нулевым ставкам, например, продукты питания. Реальное увеличение поступлений может быть меньше за счет роста рыночных цен для потребителей, которые могут сократить объем потребления. Чистые поступления в Федеральный бюджет от увеличения ставок НДС на 2 п. п. составят 583-756 млрд. руб. за год, что позволит сократить дефицит бюджета на 0, 6-0, 8% ВВП[6].

Базовый коэффициент НДПИ на нефть не будет меняться в 2018 г. и будет равен 919, однако за счет роста дополнительного коэффициента (с 306 руб. /т в 2017 г. до 357 руб. /т в 2018 г. ) налоговая нагрузка возрастет. Минфин прогнозирует, что объем поступлений от НДПИ на нефть в 2018 г. составит 2751 млрд. руб. Однако в среднесрочной перспективе (3-5 лет) можно ожидать падения инвестиций и негативного влияния на рост экономики.

Страховые взносы формируют порядка 24% доходов бюджета Расширенного правительства (примерно 7, 1 трлн руб. ). Их рост как мера экономии призван сократить трансферт из федерального бюджета. Для увеличения поступлений от страховых взносов на 866 млрд руб. необходимо повысить ставку с 30% до 33, 7%. По этому налогу экономика находится в понижательной части кривой Лаффера, т. е. увеличение налоговой нагрузки сопровождается сокращением поступлений в бюджет.

Повышение страховых взносов приведет к росту убыточных предприятий и не принесет дополнительных доходов бюджету. Бюджет потеряет значительную часть доходов от повышения НДС в связи с ростом инфляции и падением ВВП. Более предпочтительным является повышение НДПИ, так как при повышении ставки НДПИ на 1 п. п. чистый приток в бюджет будет довольно ощутимым (382 млрд руб. ), а эффект на инфляцию (+0, 8 п. п. ) и ВВП (-0, 5 п. п. ) не таким существенным.

Целесообразно увеличивать ставки налогов до оптимального уровня, который не будет сдерживать деятельность экономических субъектов и при котором налоговыепоступления в государственный бюджет будут максимальны. Повышение ставки налога не всегда эффективно и не всегда ведет к максимизации государственных доходов. Снижение налоговых ставок по отдельным налогам ни при каких условиях не приведет в дальнейшем к равноценному росту налоговых доходов в бюджет из-за существования тяги налоговых резидентов к иностранной продукции и соблазна заработка за границей. Смягчение налогового климата, произведенное в надежде на возмещение недополученных бюджетом доходов по прошествии нескольких лет, окажется безрезультатным. Устанавливать более лояльные по отношению к налогоплательщикам ставки налогов имеет смысл только в целях стимулирования их деловой активности, т. е. если конечной целью проводимой налоговой либерализации действительно является поддержка хозяйствующих субъектов, а не пополнение бюджета. Возможно, в этом и кроется ответ на вопрос, почему фискальные ожидания от применения концепции кривой Лаффера на практике в США и странах Европы в различные периоды времени так и не были оправданы. [7]

Список литературы:

Федеральный закон от 19. 12. 16 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов». Информация официального сайта Министерства финансов РоссийскойФедерации: https: //www. minfin. ru/ru/fed_budget/#ixzz57kGT7YAr.

1. Глущенко Я. С., Егорова М. С. Основные направления налоговой реформы РФ // Молодой ученый. — 2015. — №11. 4. — С. 76-78.

2. М. О. Какаулина. Графичсекая интерпретация криой Лаффера с учетом налоговой «миграции». Вестник УрФУ. Серия экономика и управление. 2017. Том 16. № 3. С. 336–356.

3. Повышение налогов в России: цена вопроса https: //www. finam. ru/analysis/forecasts/povyshenie-nalogov-v-rossii-cena-voprosa-20170123-17030/.

4. http: //economy-ru. info/info/20056/.

[1]М. О. Какаулина. Графичсекая интерпретация криой Лаффера с учетом налоговой «миграции». Вестник УрФУ. Серия экономика и управление. 2017. Том 16. № 3. С. 336–356

[2] http: //economy-ru. info/info/20056/

[3] Федеральный закон от 19. 12. 16 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов». Информация официального сайта Министерства финансов РоссийскойФедерации: https: //www. minfin. ru/ru/fed_budget/#ixzz57kGT7YAr

[4] Глущенко Я. С., Егорова М. С. Основные направления налоговой реформы РФ // Молодой ученый. — 2015. — №11. 4. — С. 76-78

[5]Федеральный закон от 19. 12. 16 № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов». Информация официального сайта Министерства финансов РоссийскойФедерации: https: //www. minfin. ru/ru/fed_budget/#ixzz57kGT7YAr

[6]Повышение налогов в России: цена вопросаhttps: //www. finam. ru/analysis/forecasts/povyshenie-nalogov-v-rossii-cena-voprosa-20170123-17030/

[7] М. О. Какаулина. Графичсекая интерпретация криой Лаффера с учетом налоговой «миграции». Вестник УрФУ. Серия экономика и управление. 2017. Том 16. № 3. С. 336–356

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|